360-Grad-Analyse zum Zins-Beben: Das sind bei Aktien die Gewinner und Verlierer

Global steigende Anleiherenditen sorgen für Wirbel an den Finanzmärkten. Welche Branchen und Aktien im neuen Renditeumfeld jetzt zu den Gewinnern und zu den Verlierern zählen, zeigen wir in einer umfassenden Analyse - mit konkreten Beispielen zum DACH-Raum und dem internationalen Markt plus den wichtigsten Anomalien abseits des Lehrbuchs.

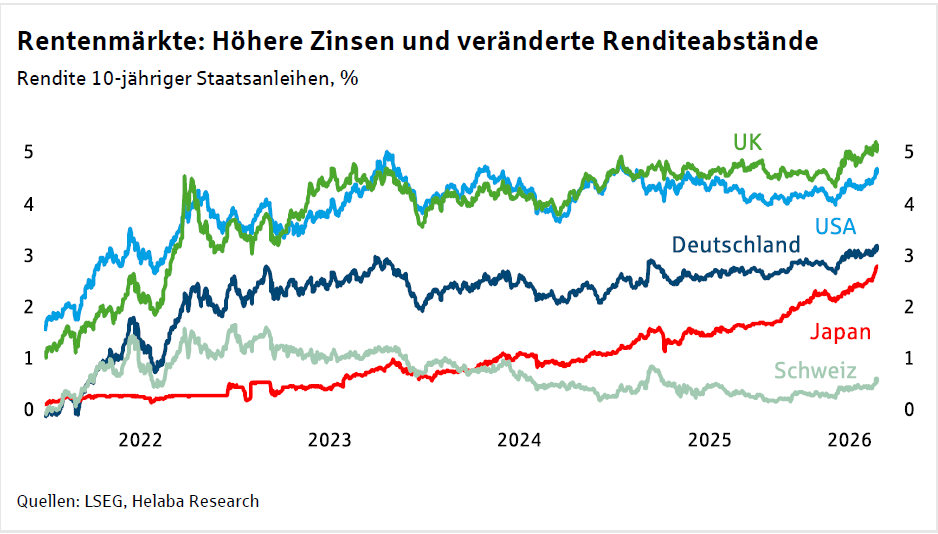

Mit angetrieben von dem im Zuge des Iran-Kriegs deutlich gestiegenen Ölpreis vollzieht sich am globalen Anleihemarkt derzeit eine monumentale Verschiebung. Mit der 30-jährigen US-Benchmarkanleihe notiert eine der wichtigsten Messlatten des globalen Finanzsystems bei 5,09% und damit auf einem Stand wie zuletzt im Jahr 2007.

Die Rendite zehnjähriger Bundesanleihen kletterte in der Spitze bis auf 3,2 % und erreichte damit den höchsten Stand seit 25 Jahren. Ende Februar lag sie noch bei 2,6 %. Kein Wunder, dass die Nervosität unter Kreditnehmern inzwischen sehr hoch ist, so die Hessische Landesbank. Denn was nach unscheinbaren Prozentpunkten klingt, ist für die Finanzwelt ein tektonisches Beben.

Zumal hinzu kommt, dass sich auch sonst das internationale Renditegefüge zuletzt stark verändert hat. So notieren zehnjährige japanische Staatsanleihen inzwischen bei 2,8 %, vor drei Jahren lag deren Rendite noch knapp über null Prozent.

Um die Dramatik dieser Entwicklung besser zu verstehen, hilft ein Blick in die jüngere Geschichte:

Die Ära des billigen Geldes (2010–2021): Über ein Jahrzehnt lang waren Investoren an Null- und Negativzinsen gewöhnt. Deutsche Bundesanleihen notierten zeitweise bei minus 0,5 %, die US-Renditen dümpelten weit unter 2 %. Anleihen waren als Renditebringer praktisch tot.

Der historische Vergleich: Die aktuellen Renditen bedeuten eine Rückkehr zu Niveaus, die wir seit der globalen Finanzkrise 2008 nicht mehr gesehen haben. Wir sprechen hier nicht von einer kurzen Schwankung, sondern von der endgültigen Zertrümmerung eines fast 15 Jahre anhaltenden Niedrigzinsregimes.

Dieses Ereignis hat eine fundamentale Folgewirkung auf den Aktienmarkt. Wenn der „risikofreie“ Staat wieder 4,5 % Zinsen auf seine Schulden bietet, wird die Luft für Risiko-Investitionen dünner. Es entsteht eine enorme Sogwirkung: Multi-Milliarden-Portfolios von Pensionskassen und Staatsfonds schichten derzeit Kapital von risikoreichen Aktien zurück in die vermeintlich sicheren Häfen des Rentenmarktes.

1. Das mathematische Fundament: Warum Renditen Kurse diktieren

Warum aber reagieren Aktien so allergisch auf einen Renditesprung? Die Antwort liegt in den Bewertungsmodellen, mit denen Analysten den fairen Wert einer Aktie berechnen. Das gängigste Verfahren ist das sogenannte Discounted-Cash-Flow-Modell (DCF-Modell) – zu Deutsch: die Abzinsung zukünftiger Geldflüsse.

Das Prinzip ist einfach: Ein Unternehmen ist heute so viel wert wie die Summe aller Gewinne (bzw. Cashflows), die es in der Zukunft erwirtschaften wird. Da man dieses Geld aber erst in ein paar Jahren bekommt, muss man es auf den heutigen Tag herabrechnen („abzinsen“). Als Basis für diesen Abzinsungsfaktor dient die aktuelle Rendite der Staatsanleihen ($r_f$) plus ein Risikoaufschlag.

Mathematisch sieht das für jedes einzelne Jahr so aus:

Wenn nun die Anleiherendite im Nenner (also unten im Bruch) steigt, wird der gesamte Nenner durch den Zinseszinseffekt über die Jahre immer größer. Die logische Folge: Das mathematische Gesamtergebnis – der heutige faire Wert – wird kleiner.

Das hat zwei fundamentale Konsequenzen für den Aktienmarkt:

Die Bewertungskompression bei Wachstumsaktien (Growth): Junge Tech-Firmen erzielen ihre ganz großen Gewinne oft erst in 5, 10 oder 15 Jahren. Weil dieser Zeitraum so lang ist, schlägt der höhere Zinsfaktor im Nenner durch den Exponenten („Jahre in der Zukunft“) extrem hart zu. Der heutige Barwert dieser fernen Gewinne schrumpft radikal zusammen. Die Folge: Die Kurse brechen ein – selbst wenn es im operativen Geschäft super läuft.

Die Resilienz von Substanzwerten (Value): Klassische Substanzwerte wie Versicherer, Versorger oder Industrieunternehmen verdienen ihr Geld im Hier und Jetzt. Da ihre Cashflows kaum in der fernen Zukunft liegen, schlägt der Zinseszinseffekt im Nenner kaum zu Buche. Ihre Bewertung bleibt mathematisch stabil.

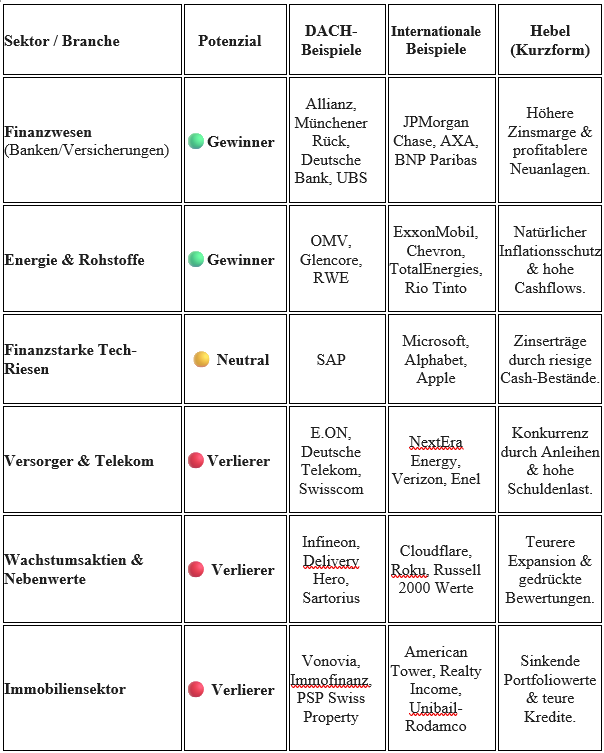

2. Die Branchen- und Firmen-Matrix im Überblick

Die folgende Tabelle bietet die vollständige Aufstellung über die vermutlichen Gewinner, Neutralen und Verlierer dieses Zyklus, konsequent ins Deutsche übersetzt und aufgeteilt nach Relevanz im DACH-Raum und auf dem internationalen Parkett.

3. Detail-Analyse der Sektoren

Die Profiteure: Value und Zinsmarge

Finanzwesen (Banken & Versicherungen): Für Finanzinstitute ist das aktuelle Umfeld das beste seit über einem Jahrzehnt. Während Banken die Kreditrisiken im Auge behalten müssen, eilt die Nettozinsspanne von Rekord zu Rekord. Der Grund: Sie geben die höheren Zinsen auf der Aktivseite (Kredite) sofort an Kreditnehmer weiter, während sie die Passivseite (Zinsen für Sparguthaben der Kunden) nur sehr zögerlich anpassen.

Versicherer wie die Allianz oder Münchener Rück können die enormen, laufenden Prämieneinnahmen endlich wieder zu attraktiven Zinsen am Anleihemarkt anlegen, was die langfristige Profitabilität massiv stärkt.

Energie & Rohstoffe: Da der weltweite Renditeanstieg zu großen Teilen durch eine hartnäckige Ressourcenknappheit und hohe Energiepreise angetrieben wird, besitzen Giganten wie TotalEnergies oder Glencore eine fundamentale Preissetzungsmacht. Ihre Margen weiten sich in einer inflationären Phase aus.

Die daraus resultierenden, historisch hohen freien Cashflows (verfügbare Barmittel) werden direkt für massive Dividenden und Aktienrückkäufe genutzt, was diese Titel im Depot zu einer natürlichen Absicherung gegen den allgemeinen Zinsdruck macht.

Das Mittelfeld: Die Puffer-Zone

Finanzstarke Technologie (Die Tech-Riesen): Unternehmen wie Microsoft, Alphabet oder SAP nehmen eine absolute Sonderrolle ein. Einerseits lastet der mathematische Druck der Zinsformel auf ihren sportlich hohen Bewertungen. Andererseits sind diese Konzerne finanziell so stark aufgestellt, dass sie faktisch keine Nettoverschuldung aufweisen. Im Gegenteil: Ihre gigantischen Cash-Reserven liegen nun nicht mehr unverzinst herum, sondern generieren durch die gestiegenen Renditen plötzlich risikofreie Zinserträge in Milliardenhöhe. Sie fangen den Zinsdruck über ihre enorme eigene Finanzkraft ab.

Die Leidtragenden: Refinanzierungsdruck und Dividenden-Konkurrenz

Versorger & Telekommunikation (Anleihen-Ersatz): Werte wie die Deutsche Telekom, E.ON oder Swisscom wurden in der Nullzinsphase von defensiven Anlegern als „Anleihe-Ersatz“ ins Depot geholt, weil sie verlässliche Dividenden zahlten. Bietet der Staat für sichere Staatsanleihen jedoch wieder über 4 %, schichten große Großanleger (wie Pensionskassen oder Stiftungen) konsequent aus schwankungsanfälligen Aktien in den Rentenmarkt um.

Zudem leiden diese Branchen unter ihrem naturgemäß hohen Kapitalbedarf: Der Ausbau von Stromnetzen und Glasfaserleitungen verschlingt Milliarden und muss nun zu drastisch höheren Zinskosten über Kredite finanziert werden.

Wachstumsaktien & Nebenwerte (Kleinere Unternehmen): In dieser Kategorie ist der Hebel der Zinsmathematik am brutalsten. Junge Wachstumsunternehmen (Delivery Hero, Cloudflare) oder kleinere Nebenwerte (wie sie im US-Index Russell 2000 gelistet sind) finanzieren ihre Expansion selten aus dem laufenden Betrieb, sondern über die Ausgabe neuer Anleihen oder variable Bankkredite.

Da die Zinskosten nun sprunghaft ansteigen, wird das Wachstum massiv ausgebremst. Gleichzeitig straft die Börse diese Aktien ab, weil ihre erhofften Gewinne in der fernen Zukunft liegen.

Immobiliensektor: Der Immobiliensektor läuft auf extrem viel Fremdkapital und wird von der Zinswende am härtesten getroffen. Konzerne wie Vonovia geraten in eine gefährliche Zangenbewegung: Zum einen sinken die offiziellen Gutachterwerte der Gebäude, weil die höheren Marktrenditen die Immobilienwerte rechnerisch drücken.

Zum anderen verteuert sich die Anschlussfinanzierung auslaufender, billiger Altschulden durch teure Neukredite, was den Gewinn zusammenschmelzen lässt und die Dividenden beschneidet.

4. Die Kontra-Analyse: Warum es diesmal anders sein könnte

Das historische Lehrbuch sagt: Zinsen rauf, Tech runter, Value rauf. Doch in diesem Zyklus gibt es drei entscheidende Anomalien, welche die Reaktionen entkoppeln oder völlig untypisch verändern können:

A. Die KI-Sonderkonjunktur schlägt die Zinsmathematik

Normalerweise müssten hoch bewertete Tech-Aktien unter den Renditen einbrechen. Doch die fundamentale Disruption durch Künstliche Intelligenz verändert das Spiel. Wenn ein Unternehmen wie Nvidia oder Microsoft seine operativen Gewinne im dreistelligen Prozentbereich steigert, ist die reale Wachstumsrate um ein Vielfaches höher als jeder Renditesprung. Dieses extreme Wachstum überkompensiert den mathematischen Abwertungsdruck der Modelle.

B. Das Risiko einer echten Stagflation

Man muss die Ursache der steigenden Renditen betrachten. Steigen sie wegen einer boomenden Wirtschaft, wachsen die Unternehmensgewinne mit. Steigen sie jedoch rein strukturell durch uferlose Staatsverschuldung und Geopolitik (Stagflation: hohe Inflation bei stagnierender Wirtschaft), droht auch den vermeintlichen Gewinnern Gefahr:

In einer echten Stagflation nützt Banken wie der Deutschen Bank oder JPMorgan die Zinsmarge wenig, da die Kreditausfälle von Firmen und Privatpersonen die Gewinne komplett auffressen würden. In diesem Szenario blieben am Ende nur noch reine Rohstoff- und Energieproduzenten übrig.

C. Die Asymmetrie der Unternehmensbilanzen (Lock-in-Effekt)

Viele globale Großkonzerne haben die Nullzinsphase clever genutzt, um sich langfristiges Kapital bis weit in die 2030er-Jahre hinein zu festen Zinssätzen von unter 2 % zu sichern. Das bedeutet: Höhere Marktrenditen belasten ihre bestehenden Schulden kurz- bis mittelfristig überhaupt nicht. Gleichzeitig legen sie ihre tägliche Liquidität zu den neuen, hohen Zinsen an. Sie verdienen also an den steigenden Zinsen, anstatt darunter zu leiden – ein historisches Novum, das den typischen Belastungseffekt um Jahre verzögert.

5. Fazit für Ihre Leser

Wer im aktuellen Umfeld investiert, darf nicht blind dem alten Lehrbuch folgen. Zwar bieten traditionelle Value-Titel wie die Allianz oder JPMorgan ein stabiles Fundament und Immobilienwerte wie Vonovia bleiben unter Druck.

Doch die Trennlinie verläuft heute weniger zwischen Tech und klassischer Industrie, sondern vielmehr entlang der Demarkationslinie von echter Preissetzungsmacht (um Kosten an Kunden weiterzugeben), operativer Marge (um hohe, sofort verfügbare Cashflows zu generieren) und der Frage, ob ein Unternehmen in den nächsten 24 Monaten an den Kapitalmarkt zur Refinanzierung aufdrücken muss (wodurch der Zinsaufwand sprunghaft steigen würde).

Das neue Marktumfeld belohnt daher nicht pauschal bestimmte Sektoren, sondern ganz gezielt fundamentale Bilanzstärke.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.