Warum Langfrist-Anleger bei Aktien defensive gegenüber zyklische Sektoren bevorzugen sollten

Ob es besser ist, in defensive oder in zyklische Aktien zu investieren, ist eine jener Fragen, die sich Anleger an den Börsen immer wieder stellen. Greift man zur Trennung zwischen diesen beiden Gruppen auf die Schwankungsanfälligkeit zurück, dann haben defensive Titel seit 1994 laut Berechnungen von HQ Trust die Nase vorne. Der Börsenwerte Verlags-Blog berichtet.

Anleger teilen Aktien oft in zwei verschiedene Gruppen ein, beispielsweise in Value- und Growth-Titel oder in Standard- und Nebenwerte. Eine andere Unterscheidung betrifft defensive und zyklische Sektoren. Je nach Marktumfeld bevorzugen Experten mal die eine und mal die andere Gruppe.

Als Beobachter kann man sich jedoch generell die Frage stellen, ob langfristig betrachtet defensive oder zyklische Sektoren besser abschneiden. Pascal Kielkopf, Kapitalmarktanalyst beim Vermögensverwalter HQ Trust, ist in einer aktuellen Analyse genau dieser Frage nachgegangen.

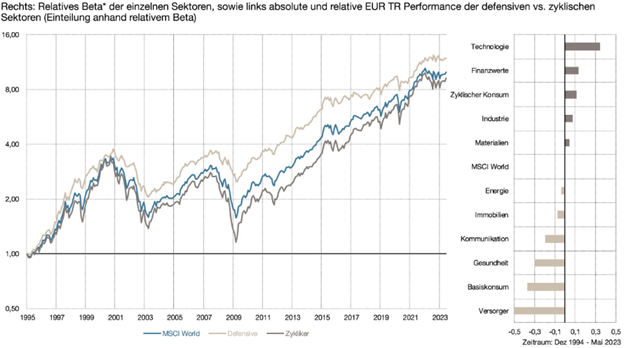

Kielkopf hat zunächst die elf Sektoren des MSCI Worlds danach eingeteilt, ob sie zu den defensiven oder zyklischen Sektoren gehören. Sektoren mit stärkeren Schwankungen als der Gesamtmarkt wurden als zyklisch eingestuft ("Beta > 1"), während Sektoren mit geringeren Schwankungen als defensiv betrachtet wurden. Anhand dieser Einteilung verglich der Kapitalmarktanalyst ihre Performance. Die Untersuchung erstreckte sich über den Zeitraum von 1994 bis heute.

Die gewonnenen Erkenntnisse lassen sich folgendermaßen zusammenfassen:

Langfristig betrachtet hatten die defensiven Sektoren die Nase vorn, obwohl die zyklischen Sektoren seit der Finanzkrise wieder besser abschnitten. Seit 1994 erzielten defensive Aktien aus Bereichen wie Versorgungsunternehmen, Grundkonsumgüter oder Gesundheit eine Rendite von 9,1% bei einer Volatilität von 11,9% pro Jahr. Die zyklischen Sektoren lagen nicht weit dahinter. Technologie und Co legten im Schnitt 8,1 % zu, bei einer allerdings deutlich höheren Volatilität von 17,7% pro Jahr. Der Renditeunterschied ergab sich hauptsächlich während Abschwungphasen, wenn die defensiven Sektoren weniger verloren und anschließend weniger aufholen mussten, obwohl die zyklischen Sektoren während Aufschwungphasen stärker zulegten.

Mit Blick auf die Einteilung der Sektoren konstatiert Kielkopf auch noch folgendes:

In Bezug auf die Einteilung der Sektoren stellt Kielkopf fest, dass bestimmte Branchen eindeutig zu den zyklischen Sektoren gehören. Technologie, Finanzwerte und zyklischer Konsum wiesen in den letzten 30 Jahren fast immer ein Beta über 1 auf. Aktien aus den Bereichen Versorgungsunternehmen, Grundkonsumgüter, Gesundheit und Kommunikation bewegten sich im Auf- und Abschwung deutlich weniger stark als der Markt.

Bei den verbleibenden vier Sektoren war das Bild nicht immer so eindeutig. Darüber hinaus sollte man beachten, dass es auch innerhalb der Sektoren erhebliche Unterschiede geben kann. Der ansonsten eher defensive Kommunikationssektor enthält beispielsweise auch Aktien mit höherer Volatilität wie Meta oder Netflix.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.