Warum die Inflation in Österreich so hoch ist und was die Inflationsdynamik für Anleger bedeutet

Der Höhepunkt der Inflation ist überschritten. Österreich hinkt dem positiven Trend vieler Staaten der Eurozone aber deutlich hinterher. Die Schoellerbank erklärt in einer Studie die Gründe dafür und was für Schlüsse Investoren aus der vorherrschenden Inflationsdynamik zu ziehen haben. Der Börsenwerte Verlags-Blog berichtet.

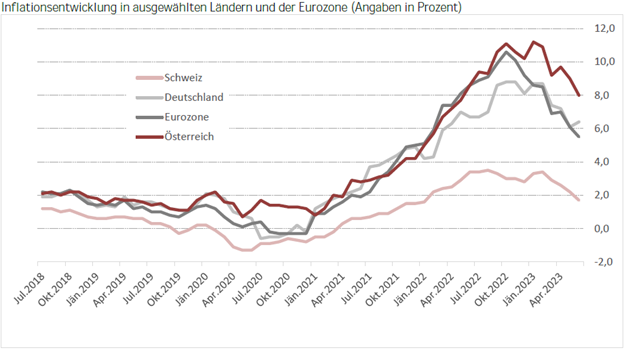

Noch im Oktober des Vorjahres stöhnte man im Euroraum unter einer durchschnittlichen Teuerungsrate von 10,6 %. Seither hat sich die Inflationsrate auf 5,5 % beinahe halbiert. Die wichtigsten Treiber der enormen Inflationsdynamik wie Lieferengpässe, hohe Öl- und Gaspreise verblassen zusehends.

In Österreich hinkt man dieser Entwicklung allerdings hinterher, wie die Schoellerbank in einer aktuellen Studie konstatiert. Nach einer Schnellschätzung der Statistik Austria hat sich die Inflation in Österreich nur sehr geringfügig auf 8% verringert. Die Gründe für den negativen Trend in Österreich sind laut dem zitierten österreichischen Kreditinstitut vielfältiger Natur und werden kontrovers diskutiert. Dennoch lassen sich zweifelsfrei einige österreichische Eigenheiten identifizieren, die höhere Inflationsraten befeuern:

Zusammensetzung des Warenkorbs: Die Preise im Dienstleistungssektor insbesondere in der Gastronomie sind in Österreich deutlich stärker gestiegen als im Euroraum. Dazu kommt verschärfend der Umstand, dass neben den höheren Preisen auch die Gewichtungen für Dienstleistungen höher sind. Der stark betroffene Sektor des Tourismus etwa ist in Österreich mit 11% im Warenkorb vertreten in Deutschland hingegen nur mit 4%.

Faktor Energie: Eine bedeutende Mitverantwortung für die höhere Inflation in Österreich haben die Energiekosten. In vielen Ländern wurden direkte Preiseingriffe vorgenommen, um die stark steigenden Energiepreise zu dämpfen. Die staatlichen Eingriffe sind jedoch sehr teure Maßnahmen und belasten langfristig die Budgets. Auch haben viele österreichische Verbraucher Energieversorgungsverträge mit längeren Bindungsfristen. Der Rückgang der Großhandelspreise kommt in diesen Haushalten verspätet an. Auch geringe Wechselraten zwischen Versorgern und mangelnder Wettbewerb befeuern die Problematik hoher Energiepreisebelastungen.

Gießkannenprinzip: Eine wichtige Rolle bei der Inflationsdynamik spielen hierzulande die üppigen Staatszuschüsse, die in den Vorjahren rekordverdächtig ausgeschüttet wurden. Gemessen an der Wirtschaftsleistung hat kein anderes Land in der EU so viel Geld für Corona-Hilfen ausgegeben. Zudem wurden auch im Zuge der Energiekrise großzügige Anti-Teuerungsmaßnahmen umgesetzt. Großzügige Hilfen ohne Bedachtnahme auf die wirtschaftliche Notwendigkeit für den Empfänger heizen den Konsum zusätzlich an und wirken preistreibend. Dazu kommt, dass viele Staatshilfen gerade in unteren Einkommensschichten eins zu eins in den Konsum gesteckt werden mussten und so einmal mehr die Preise hochtrieben.

Höhere Lohnabschlüsse: Die Tariflöhne lagen im Mai 2023 um knapp 8% höher als noch im Mai 2022 und damit deutlich über dem EU-Schnitt. Eine Lohn-Preis-Spirale wie in den 1970er-Jahren wird derzeit zwar nicht erwartet, dennoch ist die Gefahr nicht zu unterschätzen. Viele Studien zeigen, dass die meisten europäischen Reallöhne trotz der hohen Lohnsteigerungen bisher gesunken sind.

Steigende Gewinnmargen: Steigende Gewinnmargen sind kein österreichisches Phänomen, sollten in einer Analyse der hohen Inflationsdynamik aber nicht fehlen. Im Zuge der gestiegenen Inputkosten sind viele Unternehmen in den Verdacht geraten, die Preise über Gebühr zu erhöhen und damit die Inflationsdynamik anzuheizen. Dies mag in einzelnen Branchen womöglich der Fall sein ob steigende Gewinnmargen jedoch einen Großteil der Inflation erklären, ist fraglich.

Die Folgen für Anleger

Der jüngste Trend gibt aber allgemein Anlass zur Hoffnung. Der Scheitelpunkt der Inflationswelle ist überschritten, wenngleich das Inflationsgespenst noch lange nicht endgültig vertrieben scheint. Vor allem von den Lohn- und Gehaltsabschlüssen droht weiterhin Dynamik.

Nach einem Modell der österreichischen Nationalbank steigt die Inflation bei zehnprozentiger Lohnsteigerung um satte 3%. Angesichts der erwarteten Wirtschaftsabschwächung kommen höhere Lohnstückkosten für Unternehmen aber zur Unzeit. Offen bleibt, wie die Sozialpartner in die Herbst-Lohnrunden gehen und die längerfristigen Aspekte ihrer Forderungen bei den Verhandlungen berücksichtigen werden. Auch wenn das reale BIP durch hohe Lohnabschlüsse kurzfristig steigt, darf man die verringerte Wettbewerbsfähigkeit durch steigende Arbeitskosten nicht außer Acht lassen, so die Schoellerbank.

Finanzmarktteilnehmer zeigen sich dabei optimistisch, dass es keine Zweitrundeneffekte und damit auch kein Wiederaufflammen der Inflation geben wird. An den gehandelten Inflationserwartungen ist abzulesen, dass die durchschnittliche Inflation in der Eurozone bei 2,50% für die nächsten fünf Jahre erwartet wird.

Obwohl der Inflationstrend in die richtige Richtung geht, ist eine Rückkehr zur alten Normalität nicht zu erwarten, glaubt die Schoellerbank. Die Notenbanken können angesichts der beginnenden Normalisierung bei der Teuerung nicht wieder in alte Muster nämlich niedrigere Zinsen zurückfallen. Die Erfahrung der vergangenen Jahre habe gezeigt, dass die Niedrigzinspolitik auch ihre Schattenseiten hat. Diese Lehren würden nicht so schnell vergessen sein, und das Zinsniveau werde wohl vorerst nicht verringert werden.

Für Anleger ist die Situation laut Schoellerbank komfortabler als in Niedrigzins-Zeiten: Die aktuellen Renditen im Bereich der Anleihen sind so hoch wie seit vielen Jahren nicht mehr und bieten damit zumindest einen Teilschutz vor der Inflation. Dennoch sind für die Zukunft strukturell höhere Inflationsraten ein realistisches Szenario. Der Unternehmenssektor steht vor der Herausforderung, dass die gestiegenen Inputkosten und auch höhere Finanzierungskosten ihre Gewinnmargen drücken.

Für die zitierten Analysten sind im aktuellen Anlageumfeld mit hoher Inflation vor allem qualitativ hochwertige Unternehmen interessant, die über starke Wettbewerbsvorteile und Preisfestsetzungsmacht verfügen. Diese Unternehmen sind in der Lage, die inflationsbedingten Kostensteigerungen weiterzugeben. Aktionäre profitieren dadurch von einem indirekten Inflationsschutz. Auch in der Rentenveranlagung empfehle sich weiterhin ein Fokus auf reale Investments. Obwohl der Inflationshöhepunkt wohl überschritten sei, böten inflationsgeschützte Anleihen weiterhin ein attraktives Chancen-Risiko-Profil, denn die Bewertung sei immer noch günstig. Die Erträge dieser Anleihen blieiben inflationsbereinigt stabil, das heißt, Anleger erzielten stets konstante reale Renditen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.