VW, BASF, Siemens & Co.: Auf diesen 67 Aktien europäischer Unternehmen lasten hohe Arbeitskosten

Die hohe Inflation sorgt auch für Lohndruck. Teilweise spekulieren Marktteilnehmer deswegen sogar über die Gefahr einer Lohn-Preis-Spirale. Gefährdet aus Anlegersicht sind dadurch vor allem Unternehmen mit hohen Arbeitskosten. Goldman Sachs hat dazu eine Liste mit 50 Aktien von besonders betroffenen Gesellschaften aus Europa erstellt. Im Blog verraten wir deren Namen und berichten über die Hintergründe.

In den vergangenen Jahrzehnten waren sowohl Rohstoffe als auch Arbeitskräfte in Hülle und Fülle vorhanden. Dies trug zu einem disinflationären Umfeld bei. Die Globalisierung führte auch zu einer erheblichen Auslagerung von weniger qualifizierten Arbeitsplätzen, was die Arbeitskosten drückte, konstatiert Goldman Sachs beim Blick zurück in einer aktuellen Studie.

Wie es darin von Seiten der US-Investmentbank weiter heißt, übt inzwischen aber eine Kombination aus konjunkturellen und strukturellen Faktoren Aufwärtsdruck auf die Löhne aus (um mit den steigenden Preisen Schritt zu halten). Die Autoren erinnern in diesem Zusammenhang daran, dass der Arbeitsmarkt ist angespannt, die Kluft zwischen Arbeitsplätzen und Arbeitnehmern ist so groß wie nie zuvor, und die Arbeitslosenquote ist in Europa und den USA den gemachten Angaben zufolge so niedrig wie nie zuvor. Die Bevölkerung im erwerbsfähigen Alter schrumpft zudem angesichts einer alternden Bevölkerung, einer niedrigen Gesamtfruchtbarkeitsrate und Beschränkungen der Migration.

Das Lohnwachstum ist laut Goldman Sachs hoch und beschleunigt sich. Im Euroraum lag es 2022 bei +3,6%, und man geht davon aus, dass es 2023 +4,5% erreichen wird, wobei für 2024 ein Aufwärtsrisiko besteht. Auch in anderen Regionen liegt das Lohnwachstum demnach über dem Niveau, das mit einem Inflationsziel von 2% vereinbar ist.

Höhere Kosten wie Löhne dürften bei geringerem Wachstum schwieriger weiterzugeben sein

Diese höheren Arbeitskosten werden aus Sicht des zitierten Instituts ein Hauptgrund für niedrigere Gewinnspannen sein. Die Arbeitskosten machen rund 20% der Gesamtkosten aus, und die jüngsten Kommentare der Unternehmensleitungen lassen vermuten, dass das Risiko steigender Löhne für die Gewinne besonders im Vordergrund steht.

In einem Umfeld mit geringerem Wachstum wird es besonders schwierig sein, die höheren Kosten weiterzugeben. Ein 5 %iger Anstieg der Löhne und Gehälter könnte die Gewinne des STOXX 600 Index bei ansonsten gleichen Bedingungen um mehr als 10 % senken, so Goldman Sachs.

Einige Sektoren sind stärker gefährdet, aber die tatsächliche Gefährdung hängt von der Fähigkeit der Unternehmen ab, diese Kosten weiterzugeben. Obwohl beispielsweise die Sektoren Technik und Gesundheitswesen eine hohe Arbeitskostenbasis haben, sind sie in der Regel auch die Sektoren mit der höchsten "Produktivität", gemessen an den Gewinnen pro Mitarbeiter, den Gewinnen pro Arbeitskosten oder den Gewinnspannen.

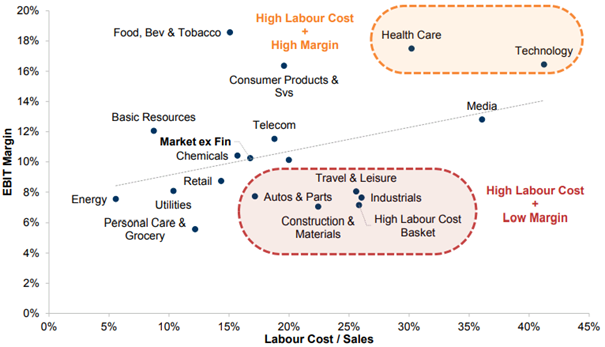

Kombiniert man das Arbeitsrisiko und die Margensensitivität, so stellt man fest, dass die Sektoren mit hohen Arbeitskosten (in % des Umsatzes) und niedrigen Margen das Baugewerbe, die Industrie, die Reise- und Freizeitbranche sowie die Automobil- und Zulieferindustrie sind.

Einige Sektoren sind besonders arbeitsintensiv. STOXX Europe 600 - Median der gewichteten durchschnittlichen Arbeitskosten/Umsatz- und EBIT-Marge der letzten 5 Jahre.

Der Korb aus europäischen Unternehmen mit hohen Arbeitskosten besteht auf 67 Aktien

Goldman Sachs hat passend zu alledem einen Korb (der Ticker dafür lautet GSSTHLAB)) mit betroffenen Aktien auf der Grundlage einer aktualisierten Liste jener europäischen Unternehmen erstellt, deren Arbeitskosten pro Umsatz höher sind als der Median ihres Sektors (oder des Marktes) und deren EBIT-Marge unter dem Median ihres Sektors (oder des Marktes) liegt, jeweils basierend auf dem 5-Jahres-Median.

Anschließend wählten die Analysten die Bestandteile des High Labour Cost Basket aus, indem man Unternehmen aus dem STOXX 600 ex-UK Index-Universum herangezogen hat, deren Umsatzanteil in Europa über 1/3 liegt und deren Marktkapitalisierung sich bei über 2,0 Mrd. EUR bewegt. Darüber hinaus halfen die Equity Research-Analysten dabei, Unternehmen und Sektoren auszusortieren, die diese Kriterien erfüllen, aber ihrer Meinung nach nicht dem Thema hohe Arbeitskosten ausgesetzt sind. Auf dieser Grundlage ha tman Personaldienstleister, Biotech, Grundstoffe und Energie, Immobilien und Finanzen sowie bestimmte Namen aus dem Industriekomplex ausgeschlossen.

Das Medianunternehmen des Korbs hat ein Verhältnis von Arbeitskosten zum Umsatz von 26%, was 1/3 höher ist als das Niveau des Medianunternehmens im STOXX 600 (19%).

Zudem haben die Korbmitglieder niedrige Margen, die im untersten Quartil des Marktes liegen und im Durchschnitt des Korbes 2x unter dem Markt liegen. Daher ist es für diese Unternehmen schwieriger, einen Teil des Anstiegs der Arbeitskosten an die Verbraucher weiterzugeben.

Wäre GSSTHLAB ein Sektor, dann wäre es gemäß Goldman Sachs ein Sektor mit einem der höchsten Niveaus der Arbeitskosten in Prozent des Umsatzes und einer der niedrigsten Gewinnspannen. Mit anderen Worten, es wäre der Sektor mit den niedrigsten Dollar-Erträgen pro Dollar-Ausgaben für Arbeitskosten. Dies macht diesen Aktienkorb anfällig für einen Anstieg der Löhne. Unter sonst gleichen Bedingungen dürfte ein 5%iger Anstieg der Löhne die Erträge um etwa 25% senken, so die Berechnungen.

Der Korb für Unternehmen mit hohen Arbeitskosten tendiert dazu, schlechter abzuschneiden, wenn der Gesamt-Einkaufsmanagerindex schwächer ist als seine "Beschäftigungs"-Komponente. Oder anders ausgedrückt: Unternehmen mit hohen Arbeitskosten tendieren zu einer Underperformance, wenn der Arbeitsmarkt im Vergleich zur Gesamtwirtschaft zu stark ist. Umgekehrt tendiert der GSSTHLAB zu einer Outperformance, wenn die Wirtschaftstätigkeit schneller anzieht als die Beschäftigung.

Der High Labour Cost Basket von Goldman Sachs im Überblick

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.