US-Schuldenstreit: Performance-Daten aus dem Jahr 2011 zeigen, was bei Aktien drohen könnte

Die politischen Fronten beim Streit um eine Erhöhung der Schuldenobergrenze in den USA sind verhärtet. Kommt es zu einem Zahlungsausfall, droht im Extremfall eine Finanzkrise ungeahnten Ausmaßes. Zwar dürfte es soweit am Ende nicht kommen, aber damit sich die US-Politiker aufeinander zubewegen, könnte vielleicht Kursdruck von Seiten der Börsen erforderlich sein. Um auszuloten, was bei so einer Konstellation passieren könnte, werfen wir im Blog einen Blick zurück in das Jahr 2011. Damals sorgte ein ähnlicher Schuldenstreit für heftige Kursverwerfungen.

Wieder einmal sorgt der (fast) jährliche Streit um die Schuldenobergrenze in den USA für Nervosität an den Finanzmärkten. Anfang Mai verschärfte Finanzministerin Yellen die Prognose des „X-Dates“ – dem geschätzten Tag, an dem nicht mehr alle Zahlungsverpflichtungen bedient werden können – auf den 1. Juni.

Die Sorgen um eine Eskalation scheinen drückender als in historisch vergleichbaren Situationen, erklärt dazu die Bayerische Landesbank. Das spiegelte sich laut dem zitierten deutschen Kreditinstitut zuletzt eindrucksvoll in den Salto schlagenden Renditen jener Treasury-Papieren wider, welche kurz nach besagter Deadline fällig werden (siehe Grafik).

Wenig überraschend blieben erste Annäherungsversuche der beiden Parteien erfolglos, nachdem die Republikaner eine beträchtliche Beschneidung der Staatsausgaben, insbesondere der Sozialprogramme, als Bedingung unterbreiteten. Wenig zuträglich für einen baldigen Kompromiss dürfte auch die Andeutung Bidens gewesen sein, dass man den Gebrauch des 14. Zusatzartikels der Verfassung ernsthaft in Erwägung ziehe, der besagt, dass die Rechtsgültigkeit der Staatsschulden nicht in Frage gestellt werden darf.

Die Analysten bei LPL Financial stufen die Wahrscheinlichkeit eines Zahlungsausfalls zwar als sehr gering ein, doch vorerst noch negative Nachrichten rund um das Thema könnte die Risikobereitschaft unter den Anlegern in den nächsten Wochen belasten.

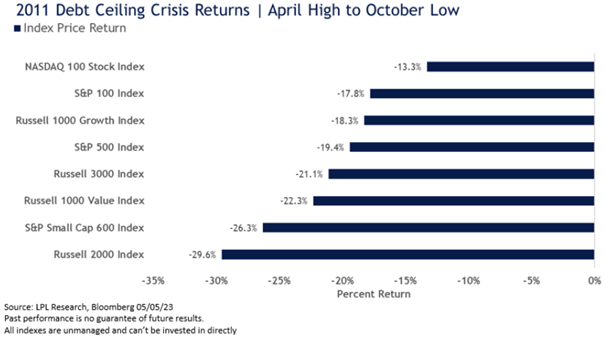

2011 verlor der Nasdaq 100 am wenigsten und der Russell 2000 Index am meisten

Bei der Suche nach einer Antwort auf die Frage, was bei einer Zuspitzung der Finanzierungskrise an der Börse passieren könnte, wirft der erwähnte US-Finanzdienstleister einen Blick zurück auf das Jahr 2011. Zur Erinnerung: Im Frühjahr 2011 kam es in Washington zu einem Showdown um die Schuldenobergrenze, in dessen Folge die Regierung am 16. Mai 2011 ihr Schuldenlimit einhielt.

Mit einigen buchhalterischen Manövern gelang es dem Finanzministerium jedoch, eine Krise knapp abzuwenden und die Regierung bis zum 2. August zu finanzieren - genau so lange, wie der Kongress brauchte, um eine Einigung zu erzielen. Zu den Schäden in dieser Zeit gehörten ein erheblicher Ausverkauf an den Aktienmärkten, niedrigere Renditen aufgrund einer Flucht in die Sicherheit und eine Herabstufung der Kreditwürdigkeit der US-Schulden auf AA+ von AAA durch Standard & Poor's.

Zwar gibt es viele wirtschaftliche Unterschiede zwischen heute und damals, doch bietet das Analogon von 2011 zumindest einen potenziellen Fahrplan für Aktien, falls das Drama um die Schuldenobergrenze weitergeht. Die nachstehende Grafik zeigt, wie sich mehrere wichtige Indizes in diesem Zeitraum entwickelt haben, und zwar vom damaligen Höchststand des Marktes im April bis zum Tiefststand im Oktober.

Auf der Ebene der Marktkapitalisierung schnitten Small-Cap-Aktien in diesem Zeitraum eindeutig schlechter ab, was sich in beträchtlichen Rückgängen des Russell 2000 und des S&P Small Cap 600 Index widerspiegelt. Large Caps und Wachstumswerte schnitten besser ab, verzeichneten aber dennoch zweistellige Rückgänge.

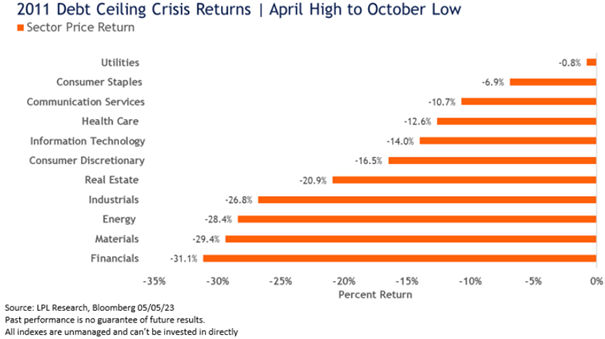

Auf Branchenebene zeigten sich Versorger stabil, am stärksten unter die Räder kamen Finanzaktien

Die nächste Grafik schlüsselt die Performance der S&P-Sektoren während der Schuldenkrise 2011 auf.

Die defensive Führung war in diesem Zeitraum ein wichtiges Thema, da Versorger und Basiskonsumgüter mit minimalen relativen Verlusten im Vergleich zu ihren Konkurrenten an der Spitze der Sektorrangliste standen. Die offensiveren zyklischen Sektoren zeigten eine weit unterdurchschnittliche Performance, angeführt von Finanzwerten.

LPL Financial vermutet, dass sich die defensiven Sektoren in diesem Jahr in einer ähnlichen Lage befinden könnten, wenn das Szenario des "Kick-the-can down the road" länger andauert als 2011. Sollte sich der Streit um die Schuldenobergrenze ähnlich lange hinziehen wie 2011, könnten außerdem Standardtitel besser abschneiden als Nebenwerte und Wachstum besser als Value.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.