US-Druck auf Medikamentenpreise: Drei Pharma-Aktien mit Moat sind laut Morningstar trotzdem ein Kauf

Trotz Trumps Drohungen gegen die Branche: Die Morningstar-Analysten wittern bei einem Pharma-Aktien-Trio attraktive Kaufchancen. Wir zeigen, warum GSK, Pfizer und Roche für den US-Finanzdienstleister das größte Kursaufwärtspotenzial haben.

Die Pharma-Branche sieht sich neuen Risiken gegenüber. US-Präsident Donald Trump hat 17 Pharma-Unternehmen, darunter Branchengrößen wie AbbVie, Amgen, AstraZeneca und Pfizer, ein Ultimatum gestellt: Innerhalb von 60 Tagen sollen sie die Preise für ihre Medikamente senken. Diese Maßnahme folgt auf eine bereits im Mai 2025 erlassene Durchführungsverordnung, die auf eine Reduzierung der Arzneimittelpreise abzielt.

Trump fordert, dass die Unternehmen neue Medikamente in den USA zu den niedrigsten Preisen aller entwickelten Länder anbieten sollen, was als "Most Favored Nation" (meistbegünstigte Nation) Status bezeichnet wird. Zusätzliche Forderungen beinhalten die Ausweitung dieser Preisgestaltung auf Medicaid-Patienten und die Rückführung von im Ausland erzielten Mehreinnahmen in die USA.

Die Ankündigung belastet die Anlegerstimmung rund um den Pharmasektor und verschärft die allgemeinen Schwierigkeiten, mit denen sich der US-Gesundheitssektor ohnehin schon konfrontiert sieht. Pharmaaktien haben vor diesem Hintergrund in diesem Jahr schlechter performt als der Gesamtmarkt.

Ob das erwähnte Problem dauerhaft das Sentiment an der Börse rund um die Branchenvertreter eintrüben wird, hängt davon ab, was am Ende vereinbart wird. Morningstar schreibt in diesem Zusammenhang, dass das Mandat des US-Präsidenten in der Sache ungewiss ist, da er zur gesetzlichen Verankerung die Zustimmung des Kongresses benötigen würde, abgesehen von kleineren Pilotprogrammen. Laut Karen Andersen als eine der zuständigen Analystinnen ist die Wahrscheinlichkeit, dass ein solches Gesetz durchkommt, gering. Sie schätzt die Wahrscheinlichkeit, dass ein breit angelegtes MFN-Gesetz verabschiedet wird, auf weniger als 10% ein. Trotz der politischen Unsicherheiten und des Gegenwinds für den Sektor scheinen Biopharma-Aktien laut dem US-Finanzdienstleister auch deshalb unterbewertet zu sein.

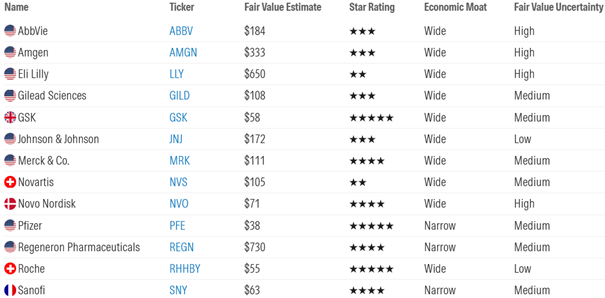

Angesichts der politischen Unsicherheiten, die oft zu übertrieben negativen Kursreaktionen an den Märkten führen, haben Anleger die Möglichkeit, in unterbewertete Aktien zu investieren. Von den 17 Unternehmen, die Trumps Brief erhielten, deckt Morningstar mit Hilfe der hausinternen Analysten 13 davon mit eigenen Analysen ab. Sieben von ihnen werden als unterbewertet eingestuft. Drei davon – GSK, Pfizer und Roche – werden sogar mit fünf Sternen bewertet, was sie aus Sicht des US-Finanzdienstleisters zu klaren Kaufempfehlungen macht. Sie alle verfügen über einen sogenannten ökonomischen Burggraben ("economic moat"), der sie vor Konkurrenz schützt.

Die Morningstar-Einschätzungen zu den intern abgedeckten Pharma-Aktien

GSK: Ein breiter Burggraben und neue Schwerpunkte

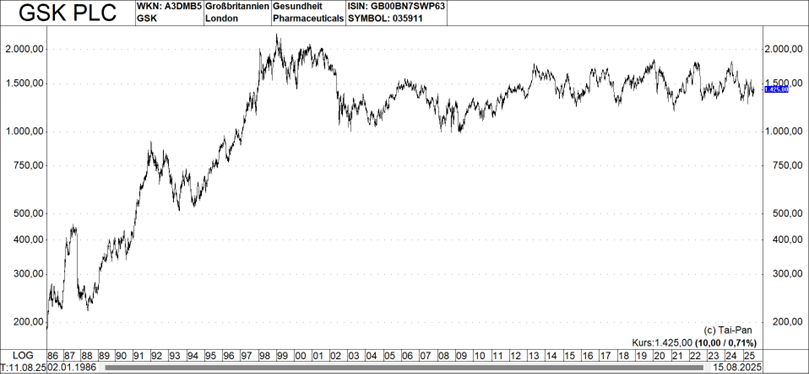

Morningstar stuft GSK plc (ISIN: GB00BN7SWP63) als deutlich unterbewertet ein und vergibt eine Fünf-Sterne-Bewertung. Der faire Wert der Aktie wird mit 58,00 Dollar angegeben, während der Kurs am 15. August 2025 bei 39,36 Dollar lag, was einem Abschlag von 32% entspricht. Die zuständigen Analysten begründen ihre positive Einschätzung mit dem breiten wirtschaftlichen Burggraben ("wide economic moat") des Unternehmens. Dieser basiert auf Patenten, Skaleneffekten und einem starken Vertriebsnetz. GSKs diversifiziertes Portfolio schützt das Unternehmen vor Problemen mit einzelnen Produkten.

Das Unternehmen hat seinen strategischen Fokus verschoben und konzentriert sich nun verstärkt auf die Onkologie und Immunologie. Dies soll die Zulassungsraten verbessern und die Preissetzungsmacht erhöhen, da Krebsmedikamente eine stärkere Preissetzungsmacht haben. Der Verkauf der Verbrauchersparte Haleon im Juli 2022 wird zudem als strategisch klug angesehen, um den Wert freizusetzen und sich auf die Kerngeschäfte zu konzentrieren.

GSK ist finanziell stabil, mit einem Schuldenstand, der nach der Haleon-Abspaltung verbessert wurde. Der Konzern wird voraussichtlich mehr Übernahmen tätigen, um seine interne Forschung und Entwicklung zu stärken. Auch wenn das Unternehmen aufgrund des US-Drucks auf die Medikamentenpreise ESG-Risiken (Environmental, Social, and Governance) ausgesetzt ist, da fast die Hälfte des Umsatzes aus den USA stammt, sehen die Analysten diese Risiken nicht als wesentlich für ihre Moat-Bewertung an.

Pfizer: Solide Basis trotz Preisrisiken

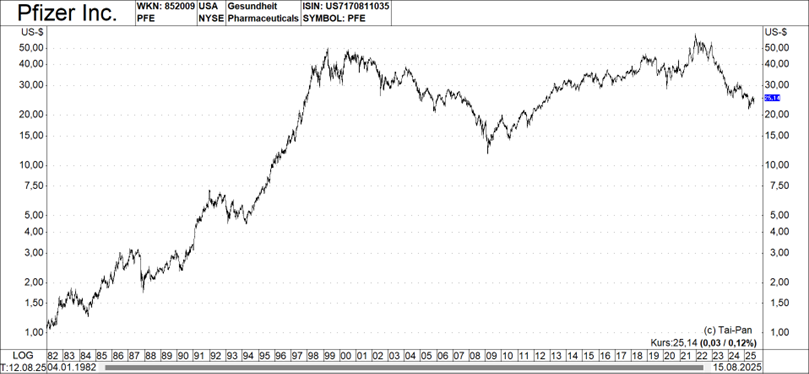

Pfizer Inc. (ISIN: US7170811035) wird ebenfalls als stark unterbewertet mit fünf Sternen bewertet. Der faire Wert wird von Morningstar mit 38,00 pro Aktie angegeben, während der Titel am 15. August mit 25,14 Dollar aus dem Handel ging, woraus sich ein Rabatt von 34% gegenüber dem genannten fairen Wert errechnet. Morningstar hat den wirtschaftlichen Burggraben von Pfizer jüngst von „wide“ auf „narrow“ herabgestuft. Dies liegt daran, dass das Unternehmen weniger Puffer gegen potenzielle Risiken hat, wie die von Trump geforderte Most Favored Nation-Preispolitik.

Dennoch bleibt die Grundlage von Pfizer solide. Das Unternehmen profitiert von seiner Größe und den damit verbundenen Skaleneffekten, die es ihm ermöglichen, in die Entwicklung neuer Medikamente zu investieren. Die Veräußerung der Off-Patent-Sparte Upjohn (2020) und der Verbrauchersparte Haleon (2022) hat Pfizer geholfen, sich auf das innovative Geschäft zu konzentrieren. Die Analysten erwarten, dass Pfizer kurzfristig ein stetiges Wachstum verzeichnen wird, bevor Patente in den Jahren 2027 und 2028 auslaufen.

Die Finanzlage von Pfizer ist sehr stark, obwohl der Schuldenstand durch die Übernahme von Seagen im Jahr 2023 gestiegen ist. Morningstar erwartet jedoch, dass das Unternehmen seine Schulden dank robuster Cashflows schnell wieder abbauen wird. Die Dividendenpolitik von Pfizer wird als angemessen angesehen, mit einer Ausschüttungsquote von etwa 50% des normalisierten Gewinns, was für ein reiferes Unternehmen passend ist.

Roche: Führend in Onkologie und Diagnostik

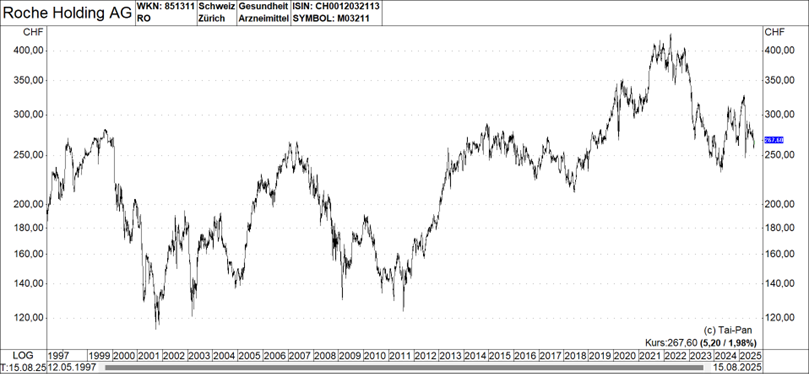

Die Roche Holding AG (ISIN: CH0012032113) wird von Morningstar mit einem „wide moat“ und einer „exemplary“ Kapitalallokation bewertet. Der faire Wert liegt den Angaben zufolge bei 55,00 Dollar pro Aktie, so dass der Abschlag darauf gemessen am Kurs vom 15. August 2025 39,58 Dollar 28% beträgt. Die Aktie wird daher als starker Kauf eingestuft und sie ist als Folge davon mit fünf Sternen versehen.

Der breite Burggraben von Roche ergibt sich aus der führenden Position des Unternehmens in der Onkologie und bei In-vitro-Diagnostika. Durch die Zusammenarbeit der beiden Sparten kann das Unternehmen personalisierte Medizin entwickeln und so die Entwicklung neuer Therapien vorantreiben. Laut Morningstar bietet der Fokus auf Biologika (über 80% des Pharmaumsatzes) einen Puffer gegen den schnellen Umsatzrückgang, den kleine Moleküle bei Konkurrenz durch Generika erfahren.

Die finanzielle Stärke von Roche ist robust, auch wenn die Verschuldung durch die Übernahme von Genentech im Jahr 2009 und den Rückkauf von Novartis-Aktien im Jahr 2021 gestiegen ist. Die Analysten sehen die Verschuldung als leicht zu handhaben an. Roche hat sich seit der Genentech-Übernahme von großen Akquisitionen ferngehalten, hat aber kleinere Zukäufe und Kooperationen getätigt, die die Wettbewerbsposition stärken. Die Dividende wird als angemessen angesehen, da sie den Aktionären hohe Renditen bietet, aber dennoch genügend Cashflow für die Schuldentilgung und kleinere Akquisitionen lässt.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.