Top-Anlageerfolgsfaktor zeigt: Diese Aktienmärkte – neben Österreich – bieten jetzt die besten Chancen

Eine neue Studie der Deutschen Bank belegt eindrucksvoll, wie stark bei Aktien der Kaufpreis die langfristige Performance prägt. Welche Märkte aktuell teuer und welche günstig sind, lesen Sie hier.

Die Finanzmärkte sind aktuell von einer euphorischen Stimmung getragen, wie in diesem Jahr im Schnitt sehr ansehnliche Kurszuwächse belegen. Nicht zuletzt technologische Innovationen treiben dabei zusammen mit dem Gefühl, dass "diesmal alles anders ist", die Kurse nach oben.

Gerade auch in einem solchen Marktumfeld beschäftigen sich langfristig orientierte Anleger: mit der Frage, ob sich ein Einstieg momentan noch lohnt und was beim Treffen einer guten Anlageentscheidung hilft? Die jüngst von der Deutschen Bank veröffentlichte diesjährige Analyse mit dem Titel “The Ultimate Guide to Long-Term Investing” (Der ultimative Leitfaden für langfristige Investments) liefert dazu eine überraschend klare und historisch fundierte Antwort: Denn am Ende zählt demnach nur die Bewertung beim Kauf.

Die historische Macht der Einstiegsbewertung

Die vom Deutsche Bank Research Institute erstellte Publikation wertete historische Daten über zwei Jahrhunderte aus, um den stärksten Vorhersagefaktor für künftige Aktienrenditen zu identifizieren. Das Ergebnis ist unmissverständlich: Der bei Weitem mächtigste Prädiktor für die langfristige Performance von Aktien ist die anfängliche Bewertung, gemessen am Kurs-Gewinn-Verhältnis (KGV oder P/E-Ratio) oder dem zyklisch angepassten P/E (CAPE-Ratio).

Konkret zeigt der Report, dass Portfolios, die konsequent auf die Aktienmärkte jener Länder mit niedrigeren Anfangsbewertungen setzten und die dazu passend jährlich neu gewichtet wurden, durchweg stärkere Aktienrenditen lieferten als die teurere Vergleichsgruppe. Die Outperformance ist dabei signifikant:

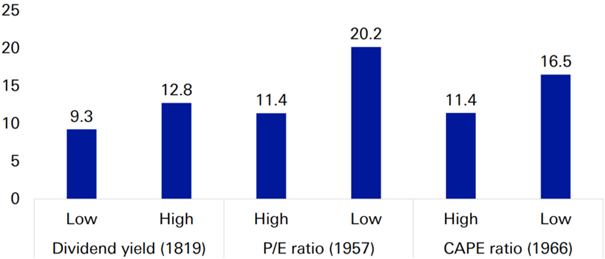

- Über den gesamten Analysezeitraum erzielte ein Portfolio, das auf niedrige KGV-Werte setzte, eine Mehrrendite von 8,8 Prozentpunkten gegenüber dem teuren KGV-Portfolio.

- Beim CAPE-Ratio betrug die Mehrrendite 5,1 Prozentpunkte.

- Selbst bei der Dividendenrendite (hohe Rendite gilt als günstig) lag die Outperformance bei 3,5 Prozentpunkten.

Durchschnittliche jährliche Rendite in USD von Aktienportfolios, die in Volkswirtschaften mit Bewertungen über und unter dem Medianwert der Stichprobe investiert sind, jährlich neu gewichtet

Die Schlussfolgerung der Deutschen Bank ist daher eindeutig: Wer langfristigen Erfolg sucht, sollte billige Märkte kaufen und teure meiden. Denn die Bewertung ist zwar kein perfektes Timing-Instrument, aber ein zuverlässiger Kompass für langfristige Erträge.

Aktuelle Bewertungslage: Wo es heute teuer ist – und wo günstig

Besonders nützlich für die Praxis wird die Studie dort, wo sie mit Hilfe des ermittelten Anlageprinzips einen Bezug zur Gegenwart herstellt. Die Deutsche Bank hat dazu die globalen Aktienmärkte nach ihrer aktuellen Bewertung geordnet – und zeigt über diese Aufstellung, welche Länder langfristig gesehen Potenzial versprechen und welche eher mit Vorsicht zu genießen sind.

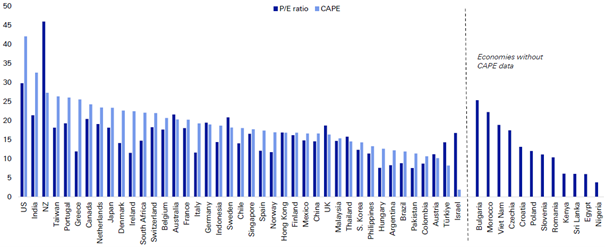

Am teuersten bewertet sind gemessen am KGV sowie am CAPE-Ratio aktuell die USA, dahinter folgen Indien und Neuseeland. Die USA gelten auch deshalb als der "Elefant im Raum", da die aktuelle Bewertung historisch nur während der Dot-Com-Blase im Jahr 2000 übertroffen wurde.

Im oberen Bewertungsbereich befinden sich auch Taiwan, Peru, Griechenland, Kanada, die Niederlande und Japan. Wer hier einsteigt, setzt darauf, dass hohe Erwartungen weiter erfüllt werden.

In der Mitte der Skala liegen Märkte wie Deutschland, Frankreich, Spanien oder Südkorea. Sie zeigen weder eine überzogene Bewertung noch signifikante Untertreibung – ein Profil, das für ausgewogene Allokationen geeignet erscheint.

Besonders interessant aus historischer Sicht sind jedoch die günstigsten Märkte. Hier erscheinen derzeit unter anderem China, Malaysia, Thailand und Chile attraktiv. Zudem lohnt sich ein Blick auf unser Heimatland: Denn Österreich zählt laut P/E- und CAPE-Ranking zu den attraktivsten Märkten im unteren Bewertungsdrittel. Das ist eine vielversprechende Ausgangslage für einen Börsenbrief-Verlag aus Österreich, wie wir es sind, und der die Wiener Börse speziell im „Austria Börsenbrief“ intensiv abdeckt – denn der heimische Markt bietet demnach ein weiterhin günstiges Einstiegsniveau und damit gute Langfristaussichten.

Aktuelle KGV- und 10-Jahres-CAPE-Kennzahlen im Ländervergleich

Dividendenrendite: Eine zweite Perspektive auf günstige Märkte

Eine alternative Sicht bietet die Dividendenrendite, die die Deutsche Bank als zusätzlichen Indikator heranzieht. Hier gilt eine hohe Rendite als Zeichen für eine günstige Bewertung.

In dieser Rangfolge stehen Kolumbien, Nigeria, Brasilien, Kenia und Pakistan an der Spitze. Attraktiv erscheinen zudem Norwegen, Tschechien, Slowenien und Polen. Auch Großbritannien, Italien und Finnland rücken durch ihre relativ hohen Dividendenrenditen stärker in den Fokus. Am anderen Ende – also teuer nach diesem Maßstab – stehen unter anderem Kanada, Südkorea, die Türkei, die USA, Indien, Vietnam und Argentinien.

Was Anleger daraus ableiten können – eine praktische Anleitung

Die Daten laden nicht zu hektischem Umschichten ein, sondern zu einer strategischen Reflexion. Drei Schlussfolgerungen drängen sich auf.

Erstens: (Langfristige) Vorsicht bei Märkten, die sowohl nach P/E als auch nach CAPE weit oben stehen. Die USA und Indien mögen zwar spannende Anlagestorys bieten – doch historisch betrachtet sinken die langfristigen Renditen, wenn man zu hohen Bewertungsniveaus einsteigt.

Zweitens: Ein Blick auf Märkte, die basierend auf den entscheidenden Kennzahlen günstig erscheinen, lohnt sich. Dazu zählen derzeit viele Schwellenländer – aber eben auch einige entwickelte Märkte wie Österreich, das im aktuellen KGV-Ranking positiv hervorsticht.

Drittens: Europa bietet im Mittelfeld ausgewogene Chancen. Länder wie Deutschland, Frankreich oder Spanien bieten solide Bewertungen und teils attraktive Dividendenrenditen.

Und das Gesamtfazit lautet, dass es sich langfristig gelohnt hat, Portfolios regelmäßig tendenziell in Richtung der günstig bewerteten Regionen zu verschieben. Laut der zitierten Studie war dies über Jahrzehnte hinweg jedenfalls ein robuster Weg hin zu stabilen Überrenditen – und beim Versuch, solche Ergebnisse auch zukünftig zu erzielen, scheinen die Anleger in Österreich derzeit sogar über einen kleinen Heimvorteil zu verfügen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.