Anlageideen: Diese drei strukturellen Gewinneraktien aus Europa sind unterbewertet

Wer beim Investieren auf strukturelle Gewinner mit einer günstigen Bewertung setzt, steckt sein Geld nicht nur in aussichtsreich aufgestellte Unternehmen, sondern kommt auch noch günstig zum Zug. Basierend auf diesem Konzept favorisiert Jefferies drei Aktien aus Europa. Wir verraten die Namen dieses mit Kurspotenzialen von 23% bis 50% ausgestatteten Trios.

Die Aktien von großen Unternehmen haben die Aktien von mittleren und kleineren Unternehmen in den vergangenen Jahren in Europa in Sachen Performance klar hinter sich gelassen. Doch in diesem Jahr zeichnet sich in dieser Hinsicht erstmals wieder ein Favoritenwechsel ab. So hat der EURO STOXX Mid-Cap Performanceindex in den vergangenen Monaten besser abgeschnitten als der EURO STOXX Large-Cap Performanceindex. Und nach Ansicht einer zunehmenden Zahl an Marktteilnehmern ist dies ein Trend, der anhalten könnte.

Wer als Anleger von diesem sich abzeichnenden nachhaltigen Favoritenwechsel profitieren will, tut dies am besten mit einer passenden Strategie. Eine solche könnte beispielsweise darin bestehen, auf Aktien von Unternehmen zu setzen, die aussichtsreich aufgestellt sind, aber dennoch günstig bewertet sind.

Mit strukturellen Gewinnern sind dabei Unternehmen mit einem widerstandsfähigen Geschäftsmodell gemeint, die unabhängig von kurzfristigen Marktzyklen langfristig wachsen können. Sie zeichnen sich unter anderem durch Innovation, starke Preissetzungsmacht und Differenzierung aus.

Falsch bewertete Aktien wiederum sind Titel, deren Marktpreis von ihrem inneren Wert abweicht. Diese Diskrepanz kann durch verschiedene Faktoren verursacht werden, wie z. B. irrationales Anlegerverhalten, Überreaktionen auf Nachrichten, Fehlwahrnehmungen oder temporäre Angebots- und Nachfrageungleichgewichte etc.

Die Suche nach Unternehmen, die nicht nur ein starkes, zukunftssicheres Geschäftsmodell haben (der strukturelle Gewinner-Aspekt), sondern deren Wert vom Markt vorübergehend falsch eingeschätzt wird (der „mispriced“-Aspekt) bietet die Chance auf eine erhebliche Rendite, wenn der Markt ihren wahren Wert erkennt und der Kurs nach oben korrigiert wird. Kurz gesagt geht es bei diesem Konzept darum, ein langfristig exzellentes Unternehmen zu einem vorübergehend attraktiven Preis zu kaufen.

Genau diese Vorgehensweise ist ein Konzept, auf das Jefferies vertraut. In einer aktuellen Publikation nennt der US-Finanzdienstleister drei Aktien aus Europa, die man sowohl als strukturelle Gewinner sowie als fehlbewertet einstuft. Nachfolgend berichten wir über diese drei Titel und was das Trio laut Jefferies auszeichnet.

1. Strukturelle Gewinneraktie mit Fehlbewertung: Arcadis (ISIN: NL0006237562, Kurs am 07.09.25: 39,90 Euro, Kursziel: 60,00 Euro, Kurspotenzial: 50,4%)

Nach dieser Bestandsaufnahme beschäftigt sich Halver dann mit der Frage, wie sinnvoll so eine Vorgehensweise beim Investieren tatsächlich? Dabei räumt er zunächst ein, dass beim Blick auf die (Finanz-)Welt, von eitel Sonnenschein keine Rede sein kann. Geopolitische Unsicherheiten, Handelsauseinandersetzungen, ein angestaubtes „Firmenimage“ der deutschen Wirtschaft oder Schwarze und Rote in der Bundesregierung, die sich nicht grün sind, begünstigen Schwankungen und Kursrücksetzer an den Börsen.

Viele Ältere fragen sich laut Halver daher, wieso sie ihr sauer über viele Jahre und Jahrzehnte angespartes Vermögen der Gefahr dieser möglichen Wertverluste aussetzen sollen. Das mit dem Ruhestand verbundene Ende der oberhalb der Rente liegenden Gehaltszahlungen erhöht das Sicherheitsbedürfnis zusätzlich.

Der Kapitalmarktstratege gesteht zu, dass Festgelder keine Kursverluste und Wertschwankungen kennen. Längst ist zudem die schmerzhafte Zeit der Strafzinsen vorbei. Im Vergleich zu Aktien sind Anleihen immerhin weniger volatil und wer bis zum Laufzeitende durchhält, bekommt seinen Einsatz zu 100% zurück. Das Risiko geht also gegen null, so Halver. Vor diesem Hintergrund konstatiert er, dass auch in seinem Bekannten- und Freundeskreis, in dem einige die 60 passiert haben, eine gewisse Sympathie für Zinspapiere nicht zu leugnen ist.

Dennoch ist Arcadis zuversichtlich, im zweiten Halbjahr 2025 wieder zu moderatem Wachstum zurückzukehren. Grund dafür sind der Beginn großer neuer Projekte, erhöhte Ausgaben nach Abschluss des "UK Spending Review" und der Start des Wasserzyklus AMP8. Das Ziel, ein Umsatzwachstum im mittleren bis hohen einstelligen Bereich zu erreichen, bleibt damit in Reichweite.

Für das zweite Halbjahr 2025 wird eine Verbesserung der operativen EBITA-Marge um 30 Basispunkte erwartet, gefolgt von einem stärkeren Anstieg, um das Ziel von 12,5% bis zum Geschäftsjahr 2026 zu erreichen. Dies soll durch die Vorteile aus den jüngsten strategischen Investitionen in die Produktivität gelingen. Im Rahmen der Strategie "Accelerating a Planet Positive Future" für die Geschäftsjahre 2024-2026 strebt Arcadis ein organisches Nettoumsatzwachstum im mittleren bis hohen einstelligen Bereich und eine operative EBITA-Marge von über 12,5% bis Ende 2026 an, verglichen mit 10,4% im Geschäftsjahr 2023.

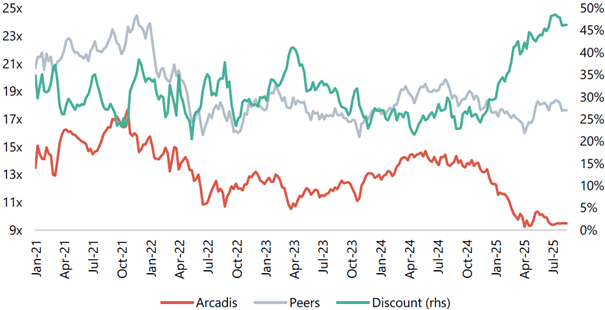

Die Bewertung liegt derzeit bei einem EV/EBIT von 11,0x für das Geschäftsjahr 2025, was einem ausgeweiteten Abschlag von 45% gegenüber den Ingenieur-Consultants entspricht. Nach den Ergebnissen des dritten Quartals 2024 betrug der Abschlag noch deutlich geringere 12%. Das abgezinste Cashflow-basierte Kursziel von 60,00 Euro von Jefferies bewertet Arcadis mit einem 14,2x EV/EBIT für das Geschäftsjahr 2025, was einem Abschlag von 26% gegenüber den Wettbewerbern entsprechen würde. Um die Zielvorgabe zu erreichen, müsste der Kurs um 50,4% steigen.

Arcadis-Bewertung im Vergleich zu den Konkurrenten: EV/EBIT (nächstes Jahr) plus Bewertungsabschlag

2. Strukturelle Gewinneraktie mit Fehlbewertung: Beijer Ref (ISIN: SE0015949748, Kurs am 07.09.25: 163,00 schwedische Kronen, Kursziel: 200,00 schwedische Kronen, Kurspotenzial: 22,7%)

Jefferies hat Beijer Ref als Top-Tipp identifiziert, da das Unternehmen eine führende Position im Bereich der HVAC-R-Distribution (Heizung, Lüftung, Klima, Kältetechnik) einnimmt. Das Unternehmen profitiert von einer starken Ausrichtung auf das stabile Ersatzteil- und Aftermarket-Geschäft sowie von klaren regulatorischen Rückenwinden wie der EU F-Gase-Verordnung und der Einführung von A2L-Kältemitteln in den USA. Diese Faktoren sollten das Wachstum in den kommenden Jahren stützen.

Der jüngste Quartalsbericht bestätigt die gute Umsetzung der Strategie, auch in einem anspruchsvollen Umfeld: Der Nettoumsatz stieg auf 10.181 Mio. SEK (+5,2% im Jahresvergleich, +2,0% organisch) und die EBITA-Marge erreichte einen Rekordwert von 12,2%, obwohl die jüngsten Zukäufe in Nordamerika die Margen vorübergehend verwässerten.

Die zuständigen Analysten sehen auch eine Verbesserung der Vertriebskapazitäten, mit einem zweistelligen Wachstum der digitalen Verkäufe und der Erweiterung der E-Commerce-Plattform in den USA. Dies sollte die Produktzusammensetzung, die Reichweite und die Disziplin beim Umlaufvermögen im zweiten Halbjahr unterstützen. Das mittelfristige Ziel des Managements, ein Umsatzwachstum von 10-15% (etwa die Hälfte organisch, die andere Hälfte durch M&A) und eine EBITA-Marge von 10-12% zu erreichen, erhöht die Visibilität und zerstreut Bedenken von Anlegern bezüglich der Margenstabilität und der Cash Conversion.

Die regulatorischen Übergangsphasen und die Einführung natürlicher Kältemittel erweitern die Wachstumschancen sowohl bei den Originalherstellern (OEM) als auch in den HVAC-Vertriebskanälen. Mit einer widerstandsfähigen Endmarktexposition, sich verbessernden operativen Kennzahlen und sichtbaren Katalysatoren – wie der A2L-Umstellung, der Einführung von Eigenmarken und der Skalierung des Digitalgeschäfts – bietet Beijer Ref gute Voraussetzungen für eine Neubewertung der Aktie.

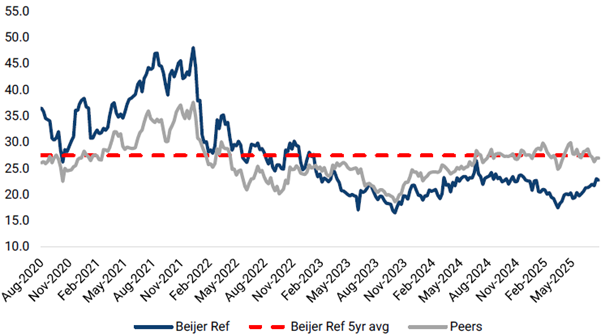

Das auf einer abgezinsten Cashflow-Methode basierendes Kursziel von 200 SEK impliziert ein EV/EBIT-Multiple von 27x für das Geschäftsjahr 2026. Die Aktien werden derzeit mit einem Multiple von 22x gehandelt, was einem Abschlag von 17% gegenüber dem historischen Fünfjahresdurchschnitt entspricht. Gemessen am aktuellen Kurs und dem Kursziel ergibt sich ein Aufwärtspotenzial von 22,7%.

Beijer Ref-Bewertung im Vergleich zu hochwertigen schwedischen "Compoundern" (Addtech, Lifco, Indutrade, Lagercrantz), basierend auf dem EV/EBIT der nächsten 2 Jahre

3. Strukturelle Gewinneraktie mit Fehlbewertung: IMCD (ISIN: NL0010801007, Kurs am 07.09.25: 92,82 Euro, Kursziel: 120,00 Euro, Kurspotenzial: 29,3%)

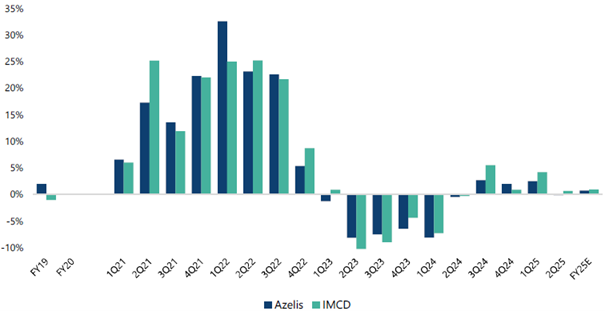

Die IMCD-Aktien sind seit Jahresbeginn signifikant gesunken, da die Unsicherheit über Zölle die Erholung der Gewinnentwicklung auf das Geschäftsjahr 2026 verschoben hat. Dennoch bleiben laut Jefferies die attraktiven Branchenfundamente intakt, was die Konsolidierung in einem fragmentierten Markt vorantreibt. Die Expertise von IMCD (ein weltweit führendes Unternehmen im Vertrieb und in der Formulierung von Spezialchemikalien und Inhaltsstoffen) im Bereich der Rezepturentwicklung kann Kunden dabei helfen, ihre Rezepturen unter Verwendung lokal bezogener Inhaltsstoffe neu zu formulieren.

Die Ergebnisse des ersten Halbjahres 2025 der Niederländer spiegelten eine sich verlangsamende Volumendynamik wider. Dies lag hauptsächlich an der Unsicherheit durch Zölle in Industriesegmenten wie Beschichtungen und Kunststoffen sowie in der Schönheits- und Körperpflege. Auch der zunehmende Wettbewerb aus China, insbesondere im asiatisch-pazifischen Raum, trug dazu bei und verzögert die erwartete Erholung der Gewinnentwicklung. Das Unternehmen wird daher zunehmend von eigenen Maßnahmen zur Selbsthilfe abhängig.

Darüber hinaus gilt IMCD als führender Konsolidierer in einer fragmentierten Branche, doch gab es in diesem Jahr bislang nur eine Handvoll (kleinerer) Übernahmen, da Unternehmer in einem unsicheren wirtschaftlichen Umfeld zögern, zu verkaufen. Sowohl Azelis als auch IMCD gaben an, dass die Pipelines weiterhin gut gefüllt sind, doch Azelis plant, der Schuldenreduzierung Vorrang einzuräumen. Es ist zu beachten, dass die zehn größten Akteure nur etwa 13% des Marktes kontrollieren, während kleinere Akteure über keine technische und digitale Infrastruktur verfügen.

Die IMCD-Aktien werden mit einem KGV von 13,2x gehandelt. Dies entspricht einem Abschlag von 20% gegenüber ihrer historischen Bewertung und einem reduzierten Aufschlag von 20% gegenüber Azelis, der durch den verbleibenden Aktienüberhang von EQT von 28% erklärt wird. Das Kurspotenzial beträgt laut Jefferies 29,3%.

Organisches Umsatzwachstum (%)

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.