Steigender Restrukturierungdruck: Diese fünf deutschen Aktien bergen dabei das größte Potenzial

Höhere Produktionskosten und ein durch eine schwächere Konjunktur eingeschränktes Preiserhöhungspotenzial dürften im laufenden Jahr bei vielen deutschen Unternehmen die operative Marge verringern. Damit steigt der Druck zu Restrukturierungen, schreibt die Commerzbank. In einer aktuellen Publikation zeigt das deutsche Kreditinstitut auf, bei welchen Dax- und MDax-Unternehmen der Restrukturierungsdruck am stärksten und das Restrukturierungspotenzial am größten ist. Der Börsenwerte-Blog berichtet.

Die Produktionskosten vieler Unternehmen insbesondere für Energie sind weiterhin hoch. Zudem droht bei vielen ein Anstieg der Personalkosten. Zusätzlich wird wegen der schwächeren Konjunktur der Spielraum für Preiserhöhungen kleiner.

In der Folge dürften sich die operativen Margen (EBIT-Margen) vieler DAX- und MDAX-Unternehmen in diesem Jahr spürbar verringern, so die Commerzbank. Anhand eines Vergleichs der erwarteten EBIT-Marge des laufenden Geschäftsjahres 2023 mit dem Durchschnitt der Jahre 2016 bis 2019 – die unter anderem durch Lieferengpässe gekennzeichneten Corona-Jahre 2020 bis 2022 wurden bewusst ausgeklammert – zeigt das zitierte deutsche Kreditinstitut anhand der am Textende abgebildeten Grafik, wo der größte Restrukturierungsdruck besteht.

Insbesondere bei Unternehmen mit hohen Energie- und Materialkosten wie etwa Covestro, Rational, BASF und Nordex dürfte sich die Marge verschlechtern. Auch bei sogenannten "defensiven" Unternehmen wie z.B. Fresenius und Henkel dürften die Margen unter Druck stehen. Allgemein erhöht dies laut Commerzbank den Druck zu Restrukturierungen, die einige Unternehmen wie z.B. BASF oder Fresenius auch bereits angekündigt haben.

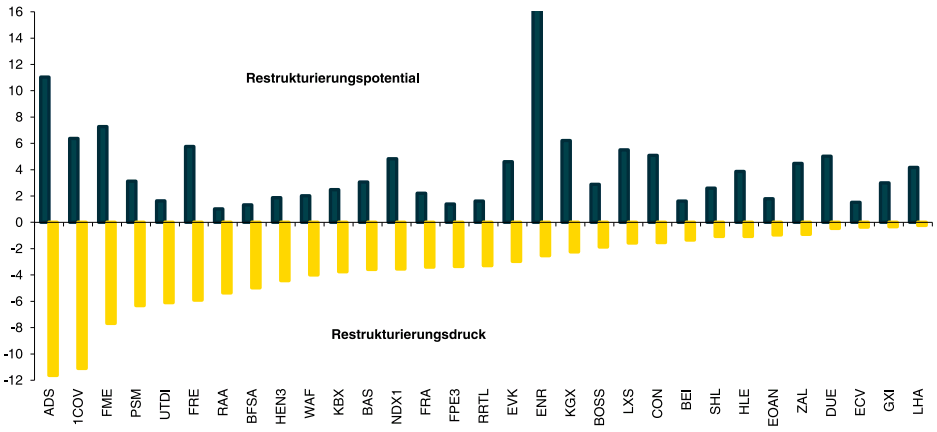

Restrukturierungsdruck versus Restrukturierungspotential

Dabei hat eine Verringerung der Fixkosten (Personalkosten, Abschreibungen) bei den einzelnen Unternehmen aber einen sehr unterschiedlichen Effekt auf den erwarteten operativen Ertrag. Besonders stark ist der Effekt z.B. bei Covestro. Hier würden 1% niedrigere Fixkosten den erwarteten operativen Ertrag in diesem Jahr um 11% steigen lassen.

Hingegen würde bei Rational eine Senkung der Fixkosten um 1% den operativen Ertrag nur um knapp 1% erhöhen. Einen spürbar positiven Effekt auf den Aktienkurs wird es nur geben, wenn der Restrukturierungsdruck auf ein beträchtliches Restrukturierungspotential trifft. Denn nur dann wird sich der operative Ertrag schnell verbessern. Dies sollte im Dax und MDax nach Einschätzung der Commerzbank insbesondere bei Siemens Energy (ENR), Adidas (ADS), Fresenius Medical Care (FME), Covestro (1COV) und Kion (KGX) der Fall sein.

Restrukturierungsdruck: Negative Abweichungen der erwarteten operativen Margen 2023 vom Durchschnitt (2016-2019) in Prozentpunkten; Restrukturierungspotenzial: Reagibilität des erwarteten operativen Ertrags 2023 bei der Veränderung der fixen Kosten um 1%.

Anmerkung: Die Namen hinter den Tickersymbolen (Kürzel) der in der Grafik auf der X-Achse genannten Aktien lassen sich bei Bedarf hier abfragen:

https://www.xetra.com/xetra-de/instrumente/aktien/liste-der-handelbaren-aktien

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.