S&P 500 überrascht trotz Rezessionsangst mit Jahreshoch: Wer große US-Aktien besser verstehen will, muss diese beiden Pluspunkte kennen

Der bisherige Kursverlauf an der Wall Street in diesem Jahr zeigt wieder einmal, dass der S&P 500 Index oft missverstanden wird. Denn während sich viele Marktteilnehmer skeptisch zeigen, ist der US-Aktienleitindex zuletzt auf ein neues Jahreshoch geklettert. Im Blog des Börsenwerte IF Verlags erklären wir, aus welchen zwei Gründen Anleger große US-Aktien nie unterschätzen sollten.

US-Aktienleitindizes wie der S&P 500 oder der Nasdaq 100 haben in 2023 bisher klar zugelegt und bewegen sich aktuell auf Rekordhoch. Für viele Anleger – ob klein oder groß – stellt diese eine Überraschung dar. Denn seit geraumer Zeit ist ihre Anlagehaltung nicht selten von Vorsicht geprägt. Wobei zu dieser Einstellung nicht zuletzt die zu hohe Inflation in Verbund mit den deswegen stark gestiegenen Leitzinsen beträgt. Denn diese Einflussfaktoren schüren die Rezessionsangst und damit die Sorge vor deutlich sinkenden Firmengewinnen.

Ob sich die skizzierten Bedenken im weiteren Jahresverlauf doch noch als berechtigt herausstellen, bleibt abzuwarten. So oder so ist es aus Anlegersicht aber wichtig, sich speziell zwei wichtige Pluspunkte zu vergegenwärtigen, die insbesondere große US-Aktien auf der Habenseite für sich verbuchen können. Gefunden haben wir diese interessanten Überlegungen in einer aktuellen Publikation der Bank Julius Bär, die wie folgt lauten:

Börse ist heute ein Kapitalrückführungs- statt ein Kapitalbeschaffungsmechanismus

Aus allgemeiner Sicht glaubt man bei Julius Bär, dass der S&P 500 grundlegend missverstanden wird. Der öffentliche Aktienmarkt in den USA verliert weiterhin an handelbarem Eigenkapital – ein Phänomen, das schon in den 2000er-Jahren begann. Das Volumen des auf den öffentlichen US-Märkten zirkulierenden Eigenkapitals schrumpft, und zwar aus mehreren Gründen. Zum einen ist die Anzahl der Börsengänge seit Jahren rückläufig, während die Dekotierungen tendenziell zunehmen, was zu einer Verknappung der Anlagemöglichkeiten auf den öffentlichen US-Aktienmärkten führt. Zum anderen wird das Phänomen auch durch einen zunehmenden Trend zu Aktienrückkäufen vorangetrieben, die attraktive Aktionärsrenditen (einschließlich Dividenden) bieten, heißt es von Seiten der Schweizer Privatbank.

Insgesamt hat sich der S&P 500 von einem Kapitalbeschaffungs- zu einem Kapitalrückführungsmechanismus entwickelt, und dies gilt in geringerem Masse auch für andere entwickelte Aktienmärkte. Unterdessen floss das meiste neu aufgenommene Kapital in jüngster Zeit in private Märkte, wobei Private Equity im letzten Jahrzehnt einen Boom erlebte und eine Vervielfachung seiner verwalteten Vermögenswerte verzeichnete.

Angesichts der schieren Menge an Kapital, die in diesen Bereich fließt, ist Selektivität jetzt jedoch noch wichtiger geworden. Dies wird durch die vorherrschenden Finanzierungsstrukturen noch verstärkt, da die meisten privaten Unternehmen überwiegend von variabel verzinslichen Schulden abhängig sind (mehr als 70% der ausstehenden Schulden), was bedeutet, dass sich eine Straffung der Geldpolitik auf sie schneller auswirken wird und sich möglicherweise noch nicht vollständig in den aktuellen Bewertungen widerspiegelt.

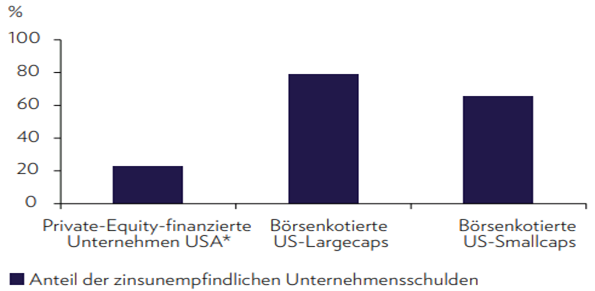

Im Gegensatz dazu ist der S&P 500 relativ zinsunempfindlich, da die durchschnittliche Laufzeit der ausstehenden Kredite rund sieben Jahre beträgt und 80% davon festverzinslich sind. Darüber hinaus werden in diesem Jahrzehnt nur etwa 5% der festverzinslichen Schulden jährlich fällig, was bedeutet, dass die geldpolitische Straffung erst gegen Ende des Jahrzehnts ernsthafte Auswirkungen haben könnte – unter der Voraussetzung, dass die Leitzinsen auf dem derzeitigen Niveau bleiben, stellt Julius Bär in der zitierten Studie fest.

Großkapitalisierte US-Aktien sind beeindruckende Geldgenerierungsmaschinen

Der S&P 500 sollte nicht unterschätzt werden

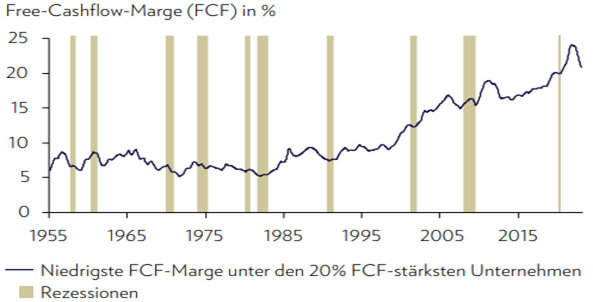

In den letzten Jahrzehnten haben die Unternehmen des S&P 500 insgesamt ihre Fähigkeit, freien Cashflow zu erwirtschaften, massiv verbessert, konstatiert Julius Bär. In den 1980er-Jahren hätte eine freie Cashflow-Marge von 5% – 10% ausgereicht, um sich für das oberste Fünftel der freien Cashflow-Margen zu qualifizieren. Heute liegt diese Schwelle bei 20% (siehe Grafik oben).

Infolgedessen stieg auch die Möglichkeit zur Kapitalrückführung – der Anteil von Dividenden und Aktienrückkäufen am Umsatz erhöhte sich von durchschnittlich 4.7% in den 2000er-Jahren auf durchschnittlich 5.8% in den 2010er-Jahren und erreichte gegen Ende des Jahrzehnts sogar 8%.

Investoren, die auf eine Überbewertung des S&P 500 hinweisen, unterstellen damit implizit eine durchschnittliche Umkehrung der langfristigen Steigerung der freien Cashflow-Kennzahlen des Index. Dies ist laut Julius Bär unwahrscheinlich, da es sowohl eine vollständige Rückkehr der Unternehmenssteuersätze zurück auf 40% als auch eine vollständige Umkehr der Globalisierung erfordern würde.

Im Gegensatz zu den großkapitalisierten Unternehmen haben sich US-Small-Caps in die entgegengesetzte Richtung entwickelt. Die Rentabilitätskennzahlen kleinerer Unternehmen haben sich in den letzten 20 Jahren dramatisch verschlechtert. In den 2000er-Jahren wiesen durchschnittlich etwa 20% der Unternehmen im Russell 2000 Index einen Verlust aus; heute sind es erschreckende 40% (siehe Grafik unten).

Zudem ist die Finanzierungsstruktur der börsennotierten Small Caps deutlich schwächer. Laut einer Studie von Empirical Research Partners vom Juni 2022 sind fast 40% ihrer gesamten ausstehenden Schulden variabel verzinst oder kurzfristig. Bei den großkapitalisierten Unternehmen sind es dagegen nur rund 20%.

Fast 80% der Schulden von US-Großfirmen sind unempfindlich gegenüber Zinsänderungen

Fazit:

Wenn die Straffung der Geldpolitik durch die US-Notenbank und die Schwierigkeiten der US-Regionalbanken zu einer stärkeren Kreditverknappung führen, könnte die US-Wirtschaft laut Julius Bär in eine milde Rezession abgleiten – mild wohl deshalb, weil im US-Privatsektor keine größeren Ungleichgewichte bestehen. In so einem wirtschaftlichen Rezessionsszenario würden die Gewinne des S&P 500 um 10%–15% zurückgehen, die Risikoprämien für Aktien würden steigen und der S&P 500 würde in den Bereich von 3.000 bis 3.500 Punkten fallen, so die Prognose der Schweizer Privatbank.

Um sich gegen ein solches Szenario abzusichern, sind Leerverkäufe von US-Großunternehmen aus der Sicht von Julius Bär nicht die effektivste Strategie, insbesondere vor dem Hintergrund, dass die großen börsenkotierten Unternehmen wahrscheinlich zu den Letzten gehören, denen der Zugang zur Finanzierung verwehrt wird. Somit ist eine Untergewichtung anderer Aktiensegmente, die stärker vom Zugang zu externer Finanzierung abhängig sind, die bessere Entscheidung, lautet das Anlagefazit aus den zuvor dargelegten Überlegungen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.