Slowflation: Die besten und schlechtesten Aktien aus Europa bei langsamem Wachstum und erhöhter Inflation

Vieles deutet derzeit auf ein zunächst weiter relativ geringes Wachstum der Weltwirtschaft bei einer gleichzeitig vergleichsweise hohen Inflation hin. Stellt sich das Szenario einer Slowflation tatsächlich ein, stellt sich für Anleger die Frage, wie man damit bei Aktieninvestments am besten umgeht. Im Blog zeigen wir, was basierend auf Erfahrungen der letzten 50 Jahre ein Slowflation-Umfeld in Europa hinsichtlich Branchengewichtung und mit Blick auf potenzielle Gewinner- und Verlierer-Aktien bedeuten könnte.

Die Weltkonjunktur war schon in besserer Verfassung als das aktuell der Fall ist. Die Volkswirte bei der DZ Bank sprechen diesbezüglich von einem weiterhin schwierigen Fahrwasser. Die meisten der großen Volkswirtschaften schrammen der Einschätzung dieses deutschen Kreditinstituts zufolge aktuell am Rande der Rezession entlang, der Absturz in längere Schrumpfungsphasen sei inzwischen aber nur noch in den wenigsten Fällen zu befürchten. Die zum Teil recht hartnäckig hohe Inflation und die zu deren Bekämpfung deutlich angehobenen Zinsen belasteten die Konjunktur vielerorts schon seit Monaten

Die UBS wiederum konstatiert zur derzeitigen volkswirtschaftlichen Ausgangslage, dass man im Basisszenario ursprünglich davon ausgegangen ist, dass das schwache Wachstum im Jahr 2023 (globales Wachstum von 2,6% gegenüber einem 50-Jahres-Durchschnitt von 3,5%) zu einer deutlichen Abschwächung der globalen Inflation führen wird. Die Kerninflation habe sich jedoch langsamer als erwartet auf die Ziele der Zentralbanken zubewegt. Die Aussicht, dass 2023 ein Jahr der Slowflation sein wird, sei daher zuletzt gestiegen.

Slowflation bedeutet geringes Wachstum und relativ hohe Inflation

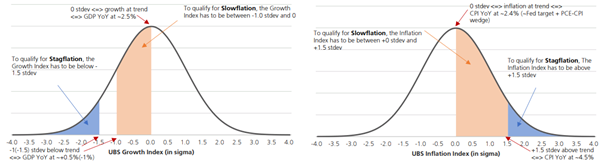

Die UBS definiert in einer aktuellen Studie mit dem Titel „Wie man sich für eine langsame Inflation positioniert: Lernen aus den vergangenen 50 Jahren“ den Begriff Slowflation als Perioden langsamen (aber nicht stagnierenden) Wirtschaftswachstums in Verbindung mit mäßig hoher (aber nicht sehr hoher) Inflation.

Gemeint sind damit letztlich Zeiten, in denen unser hausinterne Wachstumsindex zwischen -1 und +0 Standardabweichungen und der hauseigene Inflationsindex zwischen +0 und +1,5 Standardabweichungen lag (die Indizes werden in Standardabweichung relativ zu ihrer eigenen Historie angegeben).

Zum Vergleich: Bei einer Stagflation, die ein extremeres Szenario darstellt (weiter im hinteren Bereich der Verteilungen), geht es um Zeiträume, in denen der Wachstumsindex unter -1,5 Standardabweichungen und der Inflationsindex über +1,5 Standardabweichungen lag.

Die Definition von Slowflation im Gegensatz zu Stagflation

Auf Branchenebene wirkt sich Stagflation unterschiedlich aus

Seit 1970 hat die UBS in Europa fünf verschiedene Phasen von Slowflation festgestellt. Die gedämpfte Inflation zwischen 1985 und 2020 (mit einigen Ausnahmen im zweiten und dritten Quartal 2008 und in 2012) erklärt wahrscheinlich die niedrige Zahl, heißt es dazu ergänzend.

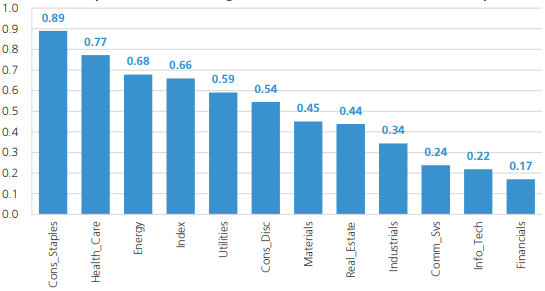

Mit Blick auf die historische Performance einzelner Sektoren in diesen Slowflation-Phasen ergibt sich ein Ergebnis, welches die nachfolgende Grafik widerspiegelt. Demnach wären bei einer Wiederholung der historischen Kursmuster in Europa Basiskonsumgüter, Gesundheit und Energie über zu gewichten. Unter zu gewichten wären dagegen Versorger, Nicht-Basiskonsumgüter Materialien, Immobilien, Industrie, Kommunikationsdienste, IT- sowie Finanz-Werte.

Historische Performance-Rangliste für MSCI EU-Sektoren in Slowflation-Episoden

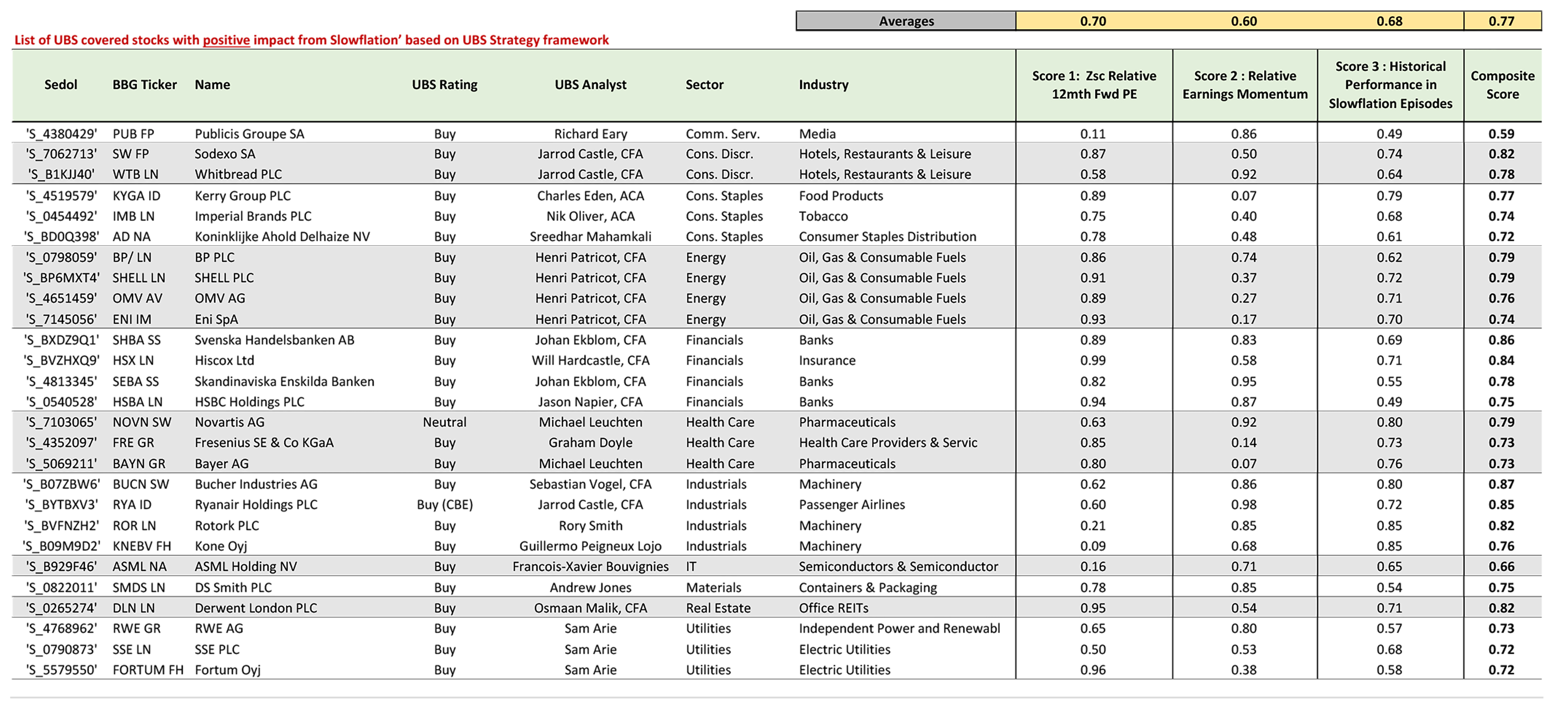

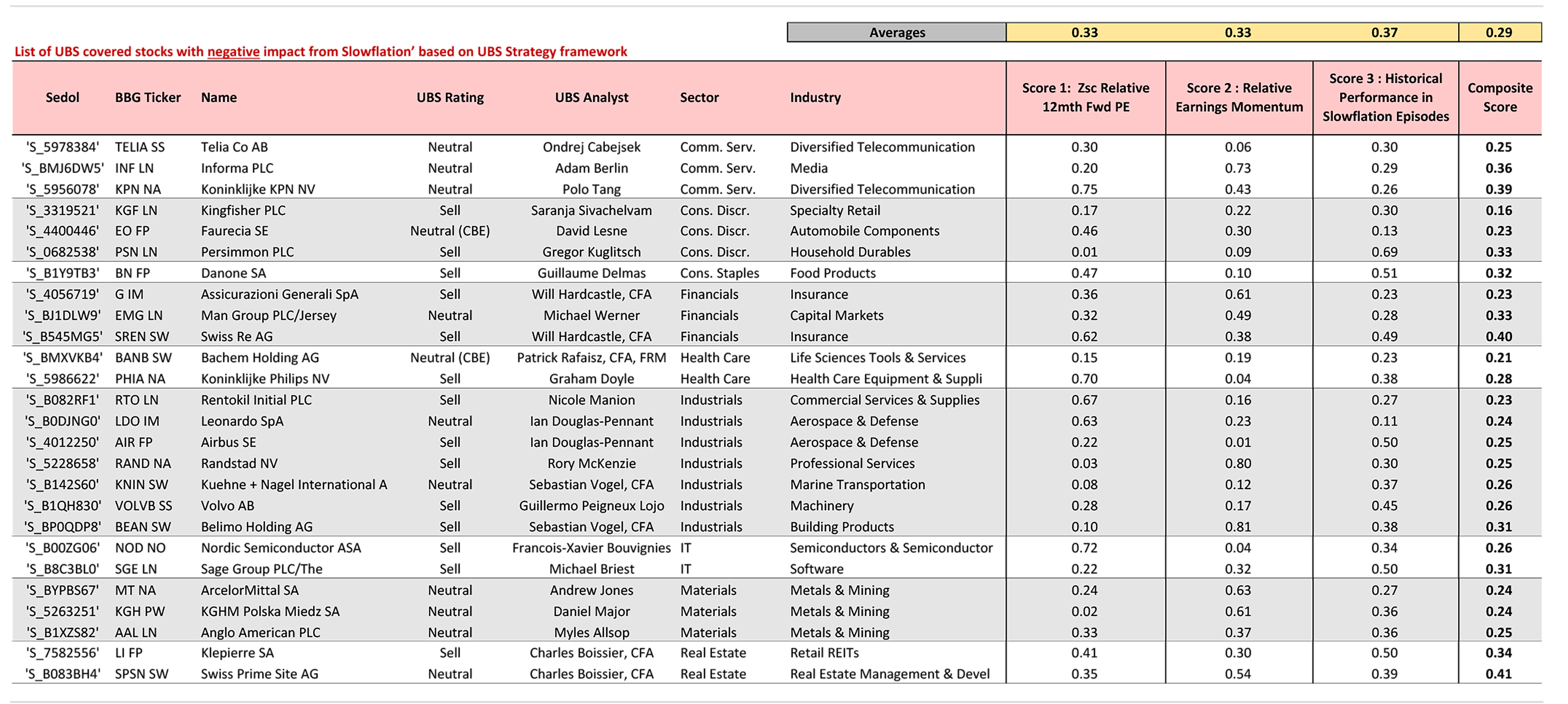

27 potenzielle Gewinner- und 26 Verlierer-Aktien aus dem Euro Stoxx 600 Index in einem Slowflation-Umfeld

Gesucht hat die UBS auch nach den am besten zu einer Stagflation passenden Einzelaktien. Dabei folgten die Analysten einem dreistufigen Auswahlprozess. Im ersten Schritt suchte man nach Aktien mit: 1) starken (schwachen) Renditen in Slowflation-Phasen, 2) attraktiven (unattraktiven) Bewertungen und 3) einer starken (schwachen) Gewinndynamik.

Im zweiten Schritt hat man eine qualitative Überlagerung angewandt, das auf den fundamentalen Einschätzungen der hausinternen Aktienanalysten basiert. Wenn eine Aktie als "Kauf" ("Verkauf") eingestuft ist, wird sie automatisch aus der Auswahloption der am wenigsten (am meisten) bevorzugten Aktien ausgeschlossen.

Der dritte Schritt besteht aus einer zweistufigen Markovitz-Optimierung, zunächst auf Sektorebene und dann auf Aktienebene, wobei die impliziten Sektorgewichte nicht zu sehr von der ersten Optimierung abweichen dürfen.

Den ermittelten Ergebnissen zufolge zählen zu den potenziellen Gewinnern Unternehmen wie Bayer, RWE oder HSBC, während unter den potenziellen Verlierern Gesellschaften wie Airbus, Danone oder Swiss Re zu finden sind.

27 Aktien aus Europa mit potenziell positivem Einfluss aus Slowflation

26 Aktien aus Europa mit potenziell negativem Einfluss aus Slowflation

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.