Sanofi, Allianz, Vinci & Co.: Das sind die 20 grundsolidesten Dividendenaktien unter den Börsenschwergewichten in Europa

Analysten rechnen an den entwickelten Börsen in Europa mit einem robusten Dividendenwachstum. Zudem ist die Dividendenrendite im Regionenvergleich am höchsten. Doch auch die Ausschüttungsquote ist hoch und das gilt tendenziell auch für den Nettoverschuldungsgrad. Vor diesem Hintergrund ist es wichtig, auf die Verlässlichkeit der Zahlungen zu achten. Jefferies hat dazu einen systematischen Analyserahmen geschaffen, der bei der Suche nach grundsoliden Dividendenaktien hilft. Der Börsenwerte Verlags-Blog berichtet und nennt die Namen der so ermittelten 20 Dividendenfavoriten aus Europa mit dem größten Börsenwert.

Die Wahrscheinlichkeit, dass die Leitzinsen längerfristig hoch bleiben, ist nach den jüngsten Äußerungen der Verantwortlichen bei den Notenbank relativ groß und das könnte auch Auswirkungen auf Dividenden und Aktienrückkäufe haben.

Derzeit zeigt sich jedoch noch immmer ein anhaltendes globales Wachstum der Dividendenzahlungen. Laut einer Studie von Jefferies erreichten die von den aktuellen MSCI All Country World Index-Universum-Mitgliedern (ACWI) ausgeschütteten Dividenden in den vergangenen zwölf Monaten 1,9 Mrd. Dollar.

Die USA leisteten dabei den größten Beitrag mit Dividendenzahlungen von 0,6 Mrd. Dollar, während Asien-Pazifik ohne Japan mit 0,5 Mrd. Dollar an Dividendenzahlungen dicht dahinterlag. Entwickeltes Europa folgte mit Dividenden im Wert von 0,4 Mrd. Dollar, gefolgt von den Schwellenländern außerhalb von Asien mit 0,23 Mrd. Dollar und Japan mit rund 0,1 Mrd. Dollar, wie vom zitierten US-Finanzdienstleister festgehalten wird.

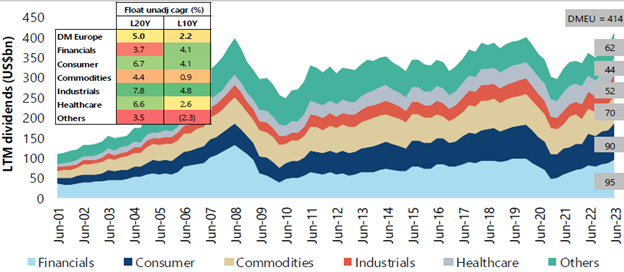

Langfristig unterdurchschnittliches Dividendenwachstum, aber höchste Dividendenrendite und robuste Dividendenwachstumsaussichten im entwickelten Europa

Was Europa angeht, haben sich die Dividenden laut Jefferies gerade erst von den COVID-Kürzungen erholt Die Dividendenentwicklung in Europa ist nach der großen globalen Finanzkrise relativ flach geblieben. In der Tat hatte COVID-19 erhebliche Auswirkungen auf die Gesamtdividenden des MSCI Europe, die jetzt bei 414 Mrd. Dollar (vergangenen zwölf Monate, nicht um den Streubesitz bereinigt) liegen, knapp über dem Niveau vor COVID-19.

Nach Angaben von Jefferies weist Europa im Regionenvergleich das langsamste Wachstum von im Schnitt nur 2,2 % p.a. in den letzten vergangenen Jahren (und von nur 5 % p.a. in den letzten 20 Jahren) auf. Dafür hat Europa die höchste Dividendenrendite zu bieten, bei einer jedoch auch hohen Ausschüttungsquote.

Die Dividenden beim MSCI DM Europe Index haben gerade erst begonnen, sich nach COVID-19 zu erholen

Die Industriewerte im entwickelten Europa haben insgesamt das beste Dividendenwachstum verzeichnet (10 Jahre 4,8% CAGR; 20 Jahre 7,8% CAGR, nicht um den Streubesitz bereinigt). Gleichtzeitig verbuchten Sektoren wie Versorger und Kommunikationsdienste in den letzten 10 Jahren ein Minus.

Der Konsens geht gemäß Jefferies davon aus, dass das Dividendenwachstum in Europa im Jahr 2023 mit 7,9% im Vergleich zu anderen Regionen am stärksten ausfallen wird, gefolgt von einem weiteren soliden Anstieg von 6,4% im nächsten Jahr. Die freie Cashflow-Deckung in Europa liegt bei 1,23x und damit deutlich über der in den USA mit nur 1,07x. Besorgniserregend für die Region sind jedoch der relativ hohe Nettoverschuldungsgrad und das niedrige Verhältnis zwischen Barmitteln und Gesamtvermögen.

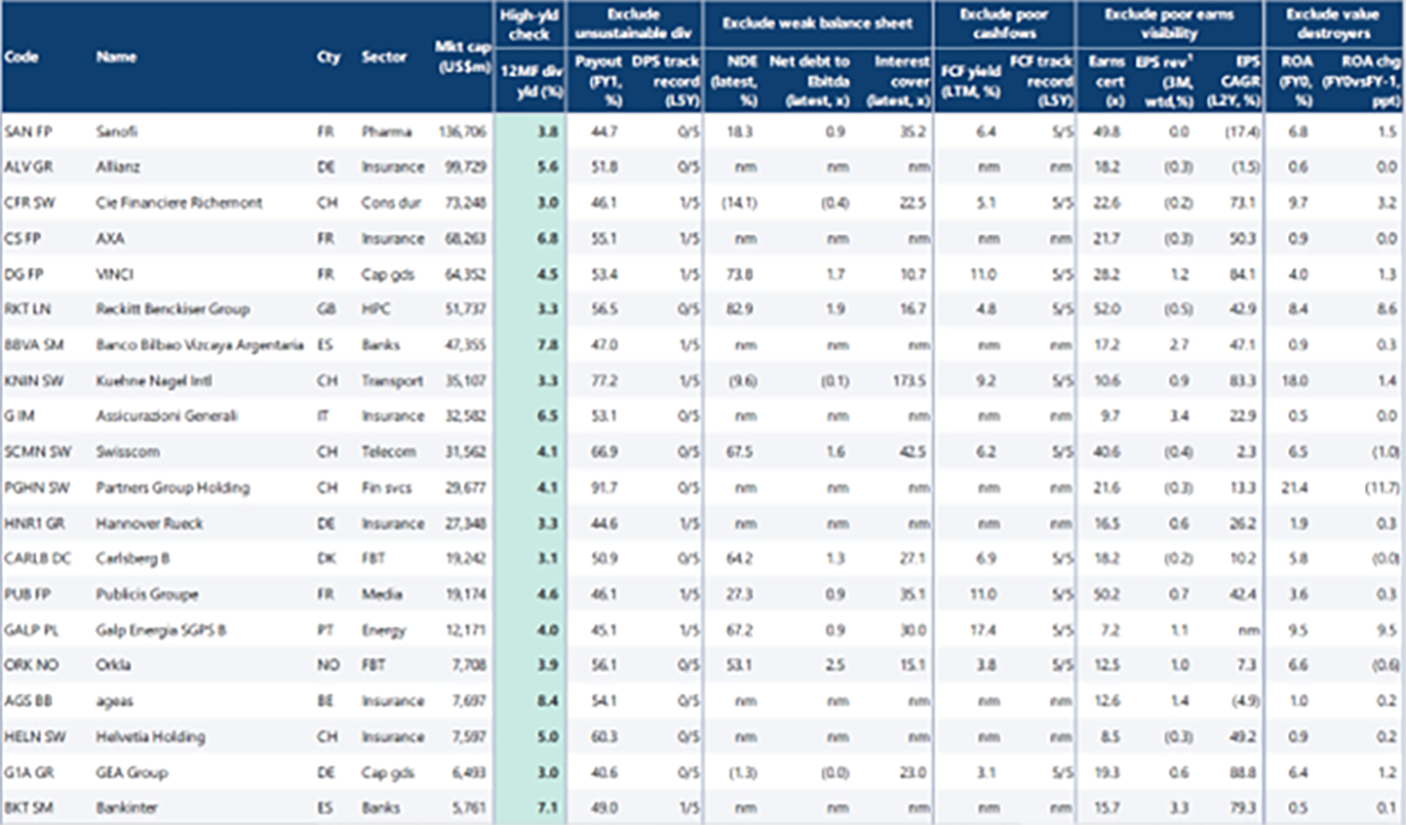

Diese fünf Kriterien dienen als Grundlage für die systematische Identifizierung gurndsolider Dividendenaktien

Um die Performance beim Investieren in renditestarke Aktien zu steigern und das Risiko von Dividendenenttäuschungen zu verringern, hat Jefferies ein systematisches Screening-Verfahren entwickelt, das dabei helfen soll, divere Risiken zu eliminieren. Ziel dabei ist es, verschiedene Kategorien von Dividendenaktien zu erfassen und gleichzeitig eine zyklusübergreifende Performance sowie eine geringe Wahrscheinlichkeit von Dividendenkürzungen/-enttäuschungen sicherzustellen.

Die Faktorauswahl wird durch umfangreiche Faktorarbeit gestützt, einschließlich Backtests einer breiten Palette von Faktoren innerhalb des Universums mit hoher Dividendenrendite. Während die Faktordynamik je nach Region leicht unterschiedlich ist, ist das grundsolide Dividendenrahmenwerk darauf ausgelegt, die folgenden Hochzins-Fallstricke zu vermeiden, indem man sich auf Faktoren konzentriert, welche die Dividendenentscheidungen eines Unternehmens bestimmen.

- Nicht nachhaltige Dividenden: Vermeiden von Unternehmen, die entweder nicht bereit oder nicht in der Lage sind, Dividenden zu zahlen, wobei die Erfolgsbilanz der Hauptindikator für die Bereitschaft ist, während der Grad der Dividendensicherheit, der Auszahlungs- und Dividendenwachstumsprognosen wichtige Indikatoren für die Fähigkeit sind Dividenden zahlen.

- Schwache Bilanz: Vermeidung extremer schuldenfinanzierter Dividendenfälle, da Unternehmen mit hoher Verschuldung tendenziell über geringe Puffer zur Aufrechterhaltung ihrer Dividenden verfügen. Dies kann jedoch je nach Region und sogar je nach Sektor unterschiedlich sein, da Sektoren, die größtenteils staatlich reguliert sind, wie etwa Versorgungsunternehmen, im Allgemeinen eine hohe Nettoverschuldung aufweisen, aber auch hohe Dividenden zahlen.

- Schlechter Cashflow: Vermeiden von ertragsstarken Unternehmen mit geringem Liquiditätsbestand oder schwacher Fähigkeit zur Generierung freier Cashflows, da der Cashflow vor dem makroökonomischen Hintergrund der Pandemie zu einem Hauptanliegen der Investoren geworden ist.

- Schlechte Ergebnistransparenz: Vermeiden von Unternehmen mit geringer Ergebnistransparenz, was den Kern der Dividendennachhaltigkeit ausmacht. Unternehmen mit einer hohen Sichtbarkeit, was die zukünftige Ergebnisse angeht, können es sich leisten, mehr Dividenden auszuschütten als Unternehmen ohne klare Sichtbarkeit. Eine geringe historische Ergebnisstabilität behindert möglicherweise auch die Fähigkeit zur künftigen Dividendenausschüttung, denn es deutet auf eine hohe Konjunkturzyklizität hin.

- Wertzerstörer: Vermeidung von Value-Fallen, da diese Aktien aus einem falschen Grund tendenziell hohe Renditen aufweisen und mehr Aktien mit hohen Renditen sind seit der großen globalen Finanzkrise dem Risiko einer sinkenden Kapitalrendite ausgesetzt.

Im Rahmen dieses Verfahrens hat Jefferies jene 20 europäischen Aktien identifiziert, die derzeit als die solidesten im Hinblick auf Dividenden gelten, basierend auf den zuvor erläuterten Kriterien und unter Berücksichtigung ihrer Marktkapitalisierung. Mit Sanofi. Allianz, AXA, Vinci, Partners Group, Ageas und GEA befinden sich darunter übrigens auch etliche Werte, die wir auch in Publikationen des Börsenwerte Verlags favorisieren.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.