Rüstungsboom: Das sind die indirekten Aktien-Profiteure steigender EU-Verteidigungsausgaben

Die geopolitische Lage ist stark angespannt. Davon zeugt eine steigende Zahl an bewaffneten Konflikten. Durch den Ukraine-Krieg muss auch die EU aufrüsten. Das beflügelt nicht nur die direkten Vertreter aus dem Rüstungssektor sondern auch zahlreiche indirekte Profiteure, die mit Rüstungsfirmen zusammenarbeiten. Der Börsenwerte Verlags-Blog berichtet und nennt die Nutznießer.

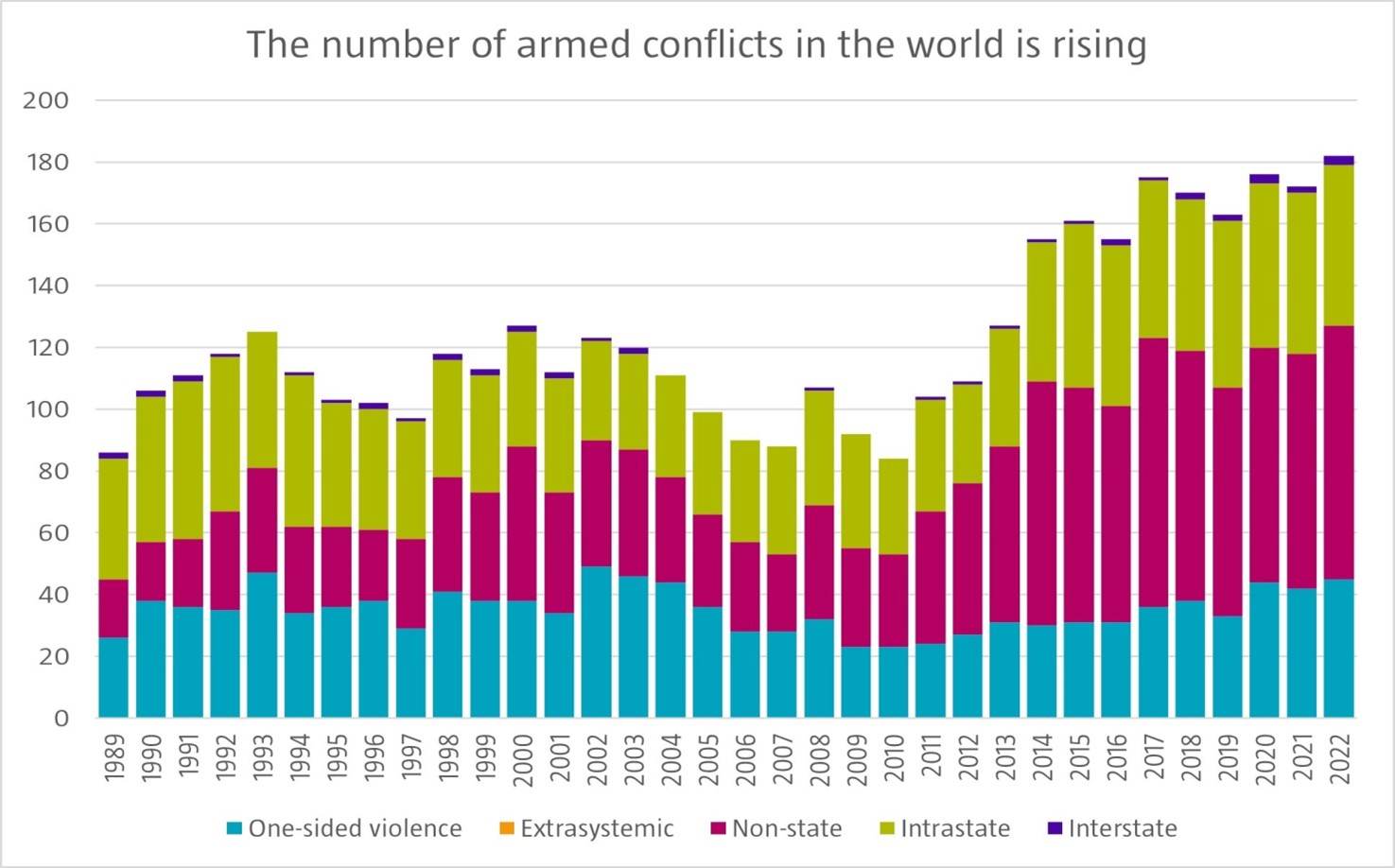

Die Huthis greifen Schiffe im Roten Meer an, Russland ist in die Ukraine einmarschiert, und Israel und die Hamas befinden sich im Krieg. Es scheint, dass die Zahl der Konflikte in der Welt zunimmt. Das zeigen auch die vom Vermögensverwalter Robeco in einer aktuellen Publikation enthaltenen Daten. Demnach ist die Zahl der bewaffneten Konflikte von etwa 110 im Jahr 2012 auf 182 im Jahr 2022 gestiegen.

Die Gewalt hat demzufolge in allen Konfliktkategorien zugenommen, wobei die einseitige und die nichtstaatliche Gewalt jeweils um 67 %, die innerstaatliche um 63 % und die zwischenstaatliche um 200 % zugenommen hat.

Mehrere Faktoren tragen laut Robeco zum Ausbruch und zur Fortsetzung bewaffneter Konflikte bei, darunter politische Instabilität, soziale Ungleichheiten, ethnische und religiöse Spannungen, Ressourcenknappheit, Klimawandel und externe Interventionen.

Die weltweite Zahl der bewaffneten Konflikte steigt

Geopolitik zwingt die EU zu größeren Rüstungsausgaben

In einer Aussendung der Baader Bank heißt es zu diesem Thema, Europa scheine zunehmend zu befürchten, dass der Westen den Ukraine-Krieg verliert, weil die Ukrainer übermüdet sind, die russische Armee in der Lage ist, ihre Ausrüstung, einschließlich der Verteidigungselektronik, aufzufüllen, und der US-Kongress schwache Knie zeigt.

Die Aussicht, im Laufe der nächsten Jahre immer mehr Ressourcen an die Ukraine abtreten zu müssen, werde nun als mögliches Szenario immer stärker erkannt. Dies werde die historisch bedingte Unterinvestition Europas in seine Verteidigung noch deutlicher machen. In diesem Fall sind die zusätzlichen deutschen Verteidigungsausgaben in Höhe von 100 Mrd. Euro oder die Verdoppelung des französischen Haushalts bis 2030 (auf insgesamt 417 Mrd. Euro in sieben Jahren) zwar enorme Beträge, die finanziert sein wollen, so die Baader Bank.

Gleichzeitig sind die Summen aber lächerlich gering, wenn man sie mit dem vergleicht, was für die Unterstützung der Ukraine und die Stärkung der westlichen Verteidigungskräfte erforderlich ist. Die jährlichen Verteidigungsausgaben der USA belaufen sich auf 840 Mrd. Dollar. In Europa zusammengenommen dürften es nicht viel mehr als 300 Mrd. Euro pro Jahr sein.

Zulieferer und Partner von Luft- und Raumfahrt- sowie Verteidigungsfirmen dürften ebenfalls profitieren

Die verstärkten Anstrengungen in Sachen Verteidigung haben aber ausgereicht, um die Kurse etlicher europäischer Rüstungsaktien stark nach oben zu treiben. Nach den im Dezember beschlossenen Reformen zur Erhöhung der fiskalischen Verteidigungsausgaben in den EU-Mitgliedstaaten und der Normalisierung der Lieferketten nach den Problemen im Zuge der Coronavirus-Pandemie erwarten die Analysten der Bank of America für die europäische Luft- und Raumfahrt- sowie Verteidigungsindustrie im Durchschnitt eine Ausweitung der operativen Marge um mehr als 125 Basispunkte bis 2025.

Gleichzeitig sind die Analysten bei der US-Bank der Ansicht, dass die neuen Steuerreformen angesichts der zahlreichen Vorbehalte, die zur Erlangung der parlamentarischen Zustimmung eingeführt wurden, zu restriktiv sind, und sie erwarten, dass sich die volle Wirkung der Politik bis 2027 verzögern wird. Dennoch ist man der Anssicht, dass auch ausgewählte Aktien von Zulieferern und Partnern von Luft- und Raumfahrt- sowie Verteidigungsunternehmen, die in den Industrieländern Europas stark vertreten sind, von diesem unter dem Strich in den kommenden Jahren erwarteten anhaltenden Anstieg der Rüstingsausgaben profitieren könnten.

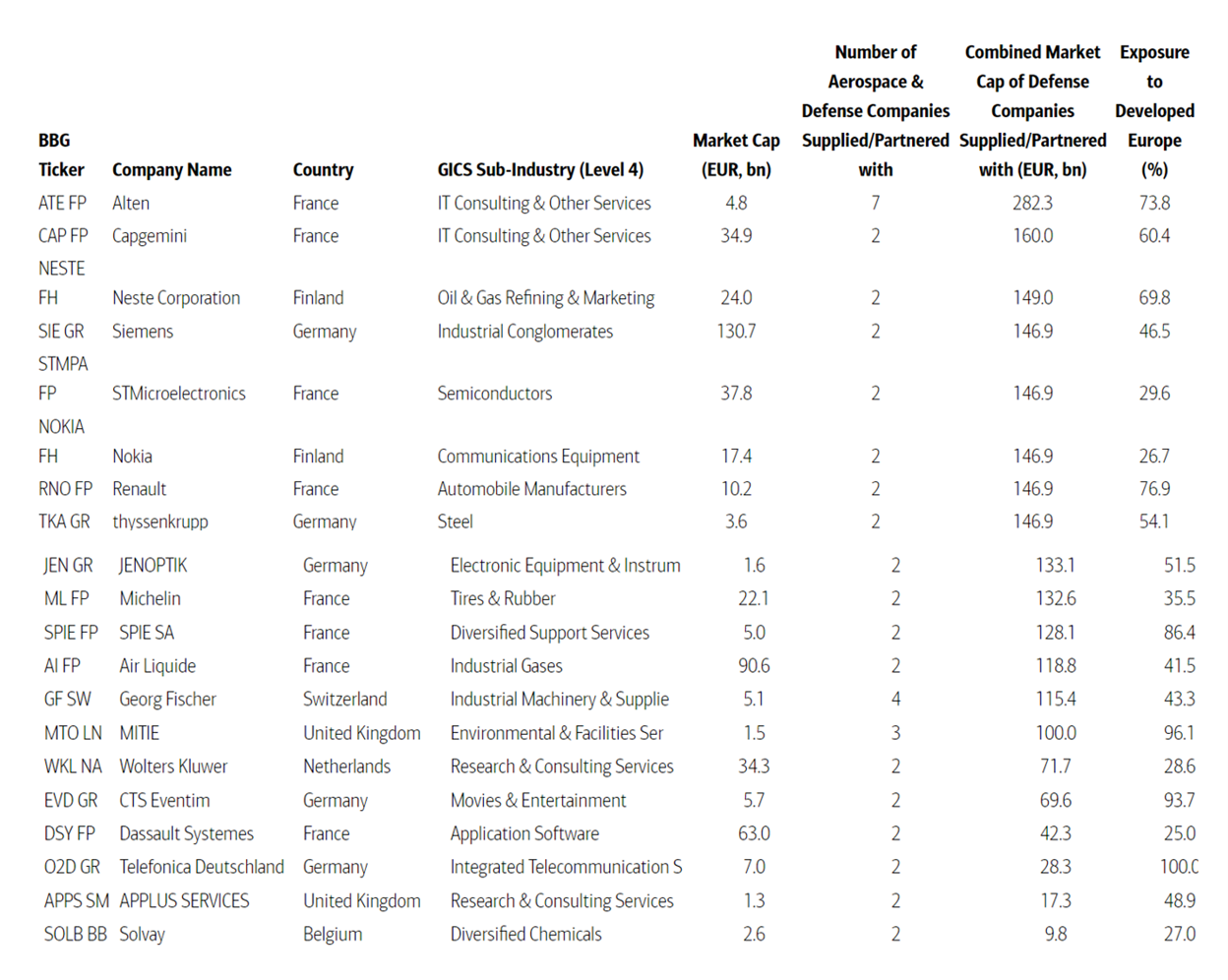

Die nachfolgende Tabelle zeigt die Aktien jener europäischer börsennotierten Unternehmen, die laut den Analysen der Bank of America 1) Zulieferer oder Partner von mindestens zwei Unternehmen der Luft- und Raumfahrt- und Verteidigungsindustrie sind, 2) ein Umsatzengagement von mehr als 15 % in den Industrieländern Europas haben und 3) nicht direkt zum Luft- und Raumfahrt- und Verteidigungssektor gehören.

Die potenziellen Nutznießer einer Ausweitung der fiskalischen Verteidigungsausgaben im Überblick

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.