Roche, Nestle & Co.: Diese 25 Aktien aus Europa sind im aktuellen Konjunkturumfeld die Favoriten

Die konjunkturelle Lage hat sich weltweit eingetrübt. Das signalisiert unter anderem auch eine negative Entwicklung beim Index der globalen Wirtschaftsüberraschungen. Damit stellt sich aus Anlegersicht die Frage, welche Aktien relativ gut abschneiden, wenn die globalen wirtschaftlichen Überraschungen wie eben geschehen ins Negative kippen. Die Bank of America favorisiert basierend auf historischen Daten 25 Titel und der Börsenwerte-Verlags-Blog verrät deren Namen.

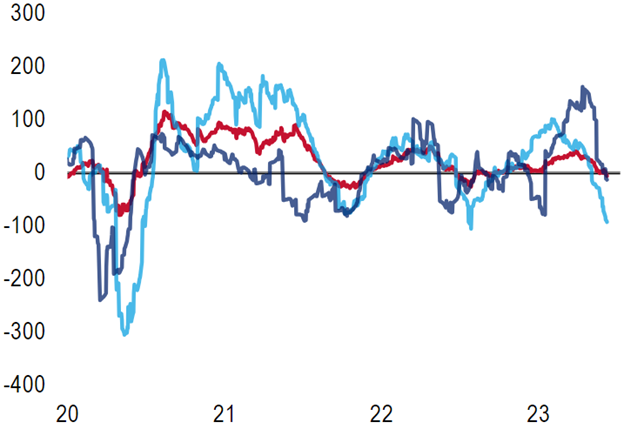

Der weltwirtschaftliche Überraschungsindex (Global Economic Surprise Index ) fiel jüngst auf einen Stand von -5, der erste negative Wert seit Mitte September 2022. Der zuletzt zu registrierende Rückgang wurde dabei laut der Bank of America hauptsächlich von China verursacht.

Der China Economic Surprise Index fiel auf -12 und damit auf den niedrigsten Wert seit Januar dieses Jahres. Grund dafür war das sich stark verlangsamende Exportwachstum, das im Mai auf -7,5 % im Jahresvergleich zurückging, nach +8,5 % im April und deutlich unter den Konsenserwartungen von -1,8 %.

Wirtschaftliche Überraschungsindizes: Global (rote Linie), Eurozone (hellblau) und China (dunkelblau)

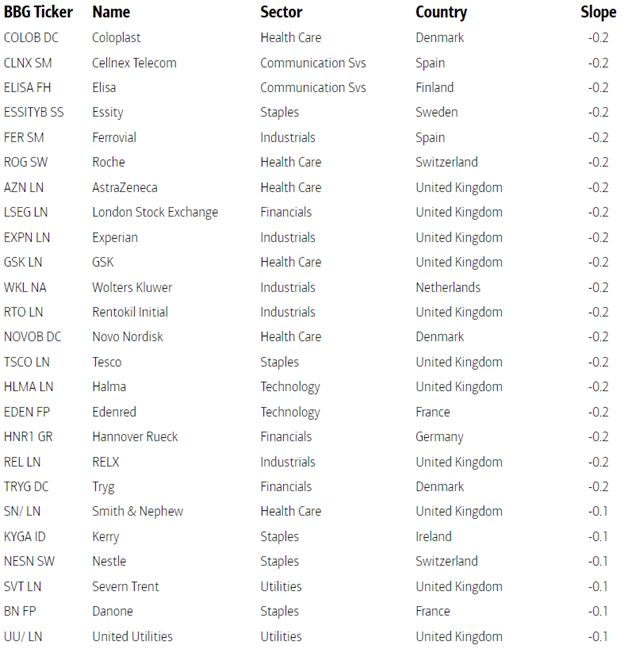

Die zitierte US-Bank hat vor diesem Hintergrund im Screen der Woche aus einem Anlageuniversum mit den 250 größten europäischen Aktien nach Marktkapitalisierung jene 25 europäischen Unternehmen herausgefiltert, die dazu neigen, eine Outperformance gegenüber dem Gesamtmarkt zu erzielen, wenn der Global Economic Surprise Index auf Basis der letzten 60 Monate negativ ist.

Das Ranking erfolgt basierend auf dem günstigsten negativen Slope, berechnet auf Sechsmonatssicht der relativen Kursveränderungen gegenüber dem MSCI Europe Index und dem Niveau des Citi Global Economic Surprise Index über die letzten 60 Monate hinweg.

Liste mit jenen 25 Aktien aus Europa, die bei einem negativen Global Economic Surprise Index zu einer Outperformance neigen

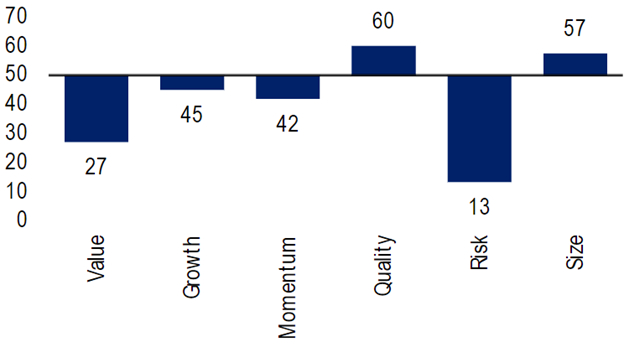

Auffällig dabei ist, dass diese Titel im Schnitt Kriterien mitbringen, die sie als teure, defensive Large Caps mit einer vergleichsweise hohen Qualität ausweisen. Die in der Grafik unten ausgewiesenen Werte sind der jeweils nach Marktkapitalisierung gewichtete durchschnittliche Faktorrang, der auf Aktienebene aggregiert wird. 100 steht für den höchsten positiven Anteil an einem Anlagefaktor, 50 entspricht dem Marktdurchschnitt, während 1 den geringsten negativen Anteil an einem Anlagefaktor anzeigt.

Die Favoriten sind oft eher teure, defensive Standardwerte mit höherer Qualität (nach Marktkapitalisierung gewichteter durchschnittlicher Style-Rank)

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.