Reiseboom: Auf diese sechs Reise-Aktien setzt die DZ Bank

Die Mobilitätseinschränkungen rund um das Coronavirus hatten den Reiseaktivitäten temporär einen Riegel vorgeschoben. Doch die Reiselust ist inzwischen längst wieder erwacht und falls externe Störfaktoren ausbleiben, dürften viele Konsumenten auch weiterhin Spaß daran haben, die Welt zu erkunden. Das spricht für Unternehmen, die Geld rund um das Reisegeschäft verdienen. Die DZ Bank nennt dazu in einer aktuellen Studie fünf potenziell begünstige Aktienfavoriten.

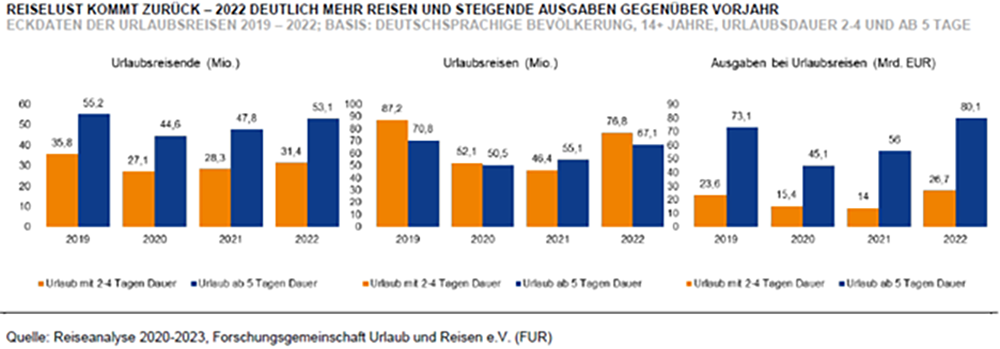

Trotz schwacher Konjunktur und hoher Inflation zeigt sich der Reisemarkt bisher recht robust, insbesondere bei den touristischen Reisen, die den Aufschwung maßgeblich tragen, so die DZ Bank. Die Vorausbuchungen deuten auf ein starkes Sommergeschäft hin. Der World Travel & Tourism Council (WTTC) geht davon aus, dass die Branche bereits in diesem Jahr wieder 95% des Vorkrisenniveaus erreicht und dieses 2024 übertreffen wird. Auch die Luftfahrt- und Wartungsindustrie sowie der Mietwagenmarkt profitieren davon, schreibt das zitierte deutsche Kreditinstitut in einer aktuellen Studie.

Reisen ist in den Jahren 2022 und 2023 deutlich teurer geworden. Die rasche Erholung der Nachfrage, die Inflation und die sektoralen Beschränkungen durch die COVID Pandemie wirkten preistreibend. Insbesondere die Preise für Hotels und Mietwagen sind stark gestiegen, aber auch die Preise für Flugtickets liegen deutlich über dem Vorkrisenniveau. Die aktuellen Entwicklungen deuten nach Ansicht der DZ Bank-Analysten aber darauf hin, dass sich die Preise für Flüge und Mietwagen in den nächsten zwölf Monaten weiter normalisieren werden, wobei derzeit insbesondere Flüge in den USA günstiger werden.

Trotz der bestehenden Herausforderungen gehen wir davon aus, dass die beiden großen Megatrends Mobilität und Reiselust in den Industrieländern auch 2024 für Rückenwind in der Branche sorgen werden. Sie gelten als langlebig und robust. So geht die DZ Bank davon aus, dass der Nachholbedarf an Flugreisen, der sich seit 2020 aufgebaut hat, noch nicht vollständig befriedigt ist und sich die Verschiebung weg von Gütern hin zu Dienstleistungen fortsetzt. Allerdings erwarten wir auch Anpassungseffekte beim Reiseverhalten aufgrund des hohen Preisniveaus. Das WTTC prognostiziert für den Zeitraum 2022-2032 ein durchschnittliches jährliches Wachstum der Branche von 5,8% und damit ein Wachstum über dem globalen BIP.

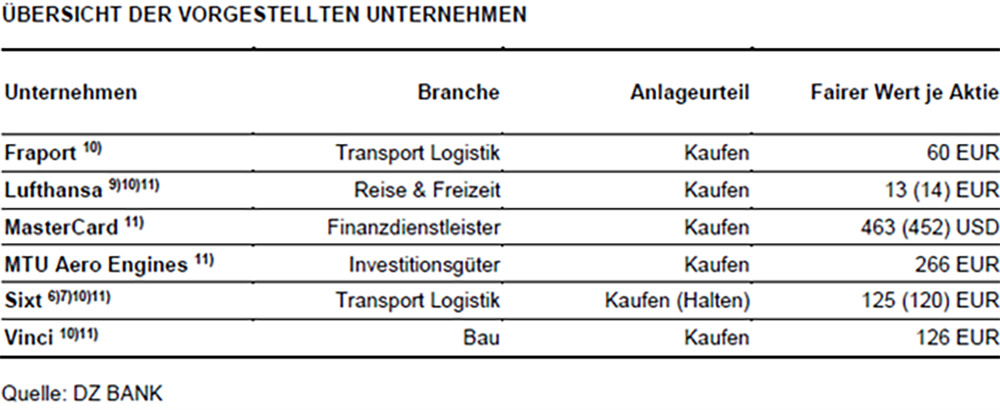

Sechs potenzielle Profiteure

In der erwähnten Studie hat das Institut die aktuellen Treiber genauer unter die Lupe genommen und die hausintern abgedeckten Unternehmen näher betrachtet, die vom aktuellen Aufschwung profitieren und man hat dabei herausgearbeitet auf welche Titel Investoren setzen sollten. Unterstellt wird dabei, dass sich die Reise- und Tourismusbranche in der gegenwärtigen Phase der wirtschaftlichen Stagnation recht widerstandsfähig zeigen wird.

Kauf-Tipp Nummer eins: Einer der großen Profiteure der Erholung des Reisemarktes ist laut DZ Bank Lufthansa. Denn man sieht nach den COVID-Einschränkungen strukturellen Rückenwind für die Nachfrage nach Flugreisen. Insbesondere die teilweise bestehenden Restriktionen beim Kapazitätsausbau in der Luftfahrtindustrie dürften weiter preisstützend wirken und für tendenziell auskömmliche Ticketpreise sorgen. Positive Impulse erwartet man durch den Einstieg bei ITA Airways und die weitere Erschließung des italienischen Marktes. Zudem sollte Lufthansa die starke Position an wichtigen Drehkreuzen weiter nutzen können.

Kauf-Tipp Nummer zwei: Von der jüngsten Erholung des Passagieraufkommens konnte aus Sicht der DZ Bank auch Fraport profitieren. Die Revitalisierung der Passagierzahlen und die starke Nachfrage im touristischen Verkehr sorgen für Rückenwind. Zudem erwartet man positive Effekte aus den Entgelterhöhungen. Auch für das Retail-Geschäft im Flughafen erwarten wir Rückenwind durch die weitere Öffnung des asiatischen Marktes. Die hohen Investitionen der letzten Jahre sollten sich mittelfristig zunehmend auszahlen.

Kauf-Tipp Nummer drei: Der amerikanische Zahlungsabwickler MasterCard profitiert vom Reiseboom durch die Abwicklung besonders lukrativer, grenzüberschreitender Zahlungsvorgänge. Hier greifen gewöhnlich höhere Gebühren, zudem können Zusatzleistungen, wie etwa die Fakturierung in einer anderen Währung, in Rechnung gestellt werden. Generell besticht MasterCard durch das lukrative Geschäftsmodell, dass hohe Margen mit zahlreichen Wachstumsopportunitäten vereint. So ist MasterCard Profiteurin des gewandelten Zahlungsverhaltens, wodurch Bargeld sukzessive ersetzt wird. Zudem glänzt MasterCard mit einem hohen Umsatzwachstum, so die DZ Bank

Kauf-Tipp Nummer vier: Aufgrund der starken Positionierung der MTU Aero Engines als Spezialist für die Instandhaltung ziviler und militärischer Triebwerke sowie als Zulieferer von Triebwerkskomponenten erwartet die DZ Bank, dass MTU von der Erholung des weltweiten Reise- und Passagieraufkommens und der damit verbundenen Nachfrage nach Ersatzteilen und Instandhaltungsdienstleistungen deutlich profitieren wird. Die anhaltenden Lieferengpässe der Flugzeughersteller sollten eine positive Preisentwicklung für Instandhaltungs-Leistungen unterstützen, während der Mangel an neuen Flugzeugen die Nutzungsdauer der bestehenden Flotte verlängert und so zu einer steigenden Nachfrage nach margenstarken Ersatzteilen führt.

Kauf-Tipp Nummer fünf: Sixt hat sich laut DZ Bank schneller als die Luftfahrtbranche von der Krise erholt und bereits 2021 wieder Rekordergebnisse erzielt. Ein wesentlicher Treiber waren die deutlich gestiegenen Preise, die 2021 Rekordwerte erreichten. Aufgrund der steigenden Nachfrage nach Mobilität baut Sixt seine Flotte weiter aus, die 2023 eine neue Rekordgröße erreichen wird. Man geht davon aus, dass der Pullacher Mobilitätsanbieter in nächster Zeit insbesondere auch von der weiteren Erschließung des nordamerikanischen Marktes und der Fokussierung auf das Premiumsegment, das margenstärker und üblicherweise resilienter gegenüber Inflation ist, profitieren wird.

Kauf-Tipp Nummer sechs: Ein Profiteur des erwarteten Wiedererstarkens der internationalen

Tourismusströme ist für die DZ Bank zudem Vinci. Der diversifizierte französische Baukonzern musste zwar während der Pandemie bei der Flughafenbewirtschaftung deutliche Einbußen hinnehmen. Dagegen blieb das Mautstraßengeschäft stabiler. Seit einigen Monaten sind die Passagierzahlen bei den von Vinci betriebenen Flughäfen wieder fast auf dem Stand von 2019 angekommen. Das Unternehmen betreibt insgesamt 72 Flughäfen in 13 Ländern auf vier Kontinenten (Nord- und Südamerika, Europa und Asien). In den kommenden Quartalen rechnet wir mit einem weiteren Anstieg der Passagierzahlen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.