Ölpreis-Rally: Auf diese drei Ölaktien aus Europa setzt die Berenberg Bank

Der Ölpreis ist zuletzt deutlich gestiegen.Mit ihm sind auch die Akienkurse der Ölproduzenten nach oben gelaufen. Ein Trend, der sich laut Berenberg Bank fortsetzen könnte. Zumindest sprechen dafür laut der deutschen Privatbank moderate Bewertungen, ansehnliche Überschussrenditen sowie solide Bilanzen. Der Börsenwerte Verlags-Blog berichtet, auf welche drei Ölaktien die Berenberg Bank konkret setzt und welche zwei dieser Titel auf zu unseren Verlagsfavoriten zählen.

Der Energiesektor war in den letzten drei bis vier Jahren mit erheblichen Schocks konfrontiert - von negativen Ölpreisen im Jahr 2020 über den anhaltenden Russland/Ukraine-Konflikt bis hin zu aktuellen Versorgungsengpässen. Die OPEC+ hat vor kurzem weitere Produktionskürzungen angekündigt und rechnet nun mit einer Angebotsverknappung in den kommenden Quartalen. Die US-Rohöllagerbestände sind auf dem niedrigsten Stand seit 1985, und die US-Förderdauer (einschließlich der strategischen Erdölreserve) ist auf einem 40-Jahres-Tief. Auch die zunehmenden geopolitischen Spannungen spielen weiterhin eine wichtige Rolle auf den Energiemärkten, schreibt die Berenberg Bank in einer Publikation zum Geschehen am Ölmarkt und zur Lage bei den Ölaktien.

Die globalen Aktienmärkte haben sich im vergangenen Jahr gut entwickelt, aber wie es in der zitierten Studie weiter heißt, sieht die deutschen Privatbank in den kommenden Quartalen Gegenwind für die Aktienmärkte. Der Energiesektor könnte dabei aber eine Möglichkeit sein, dies auszunutzen, da die Bewertung und die fundamentale Unterstützung den Anlegern potenziellen Schutz bieten würden, so das Urteil. Der Energiesektor habe eine aggressive Abwertung erfahren und notiere nun im Vergleich zum Gesamtmafrkt auf oder in der Nähe von 30-Jahres-Tiefs. Die zuständigen Analysten sehen auch fundamentale Unterstützung für Energieunternehmen durch über dem Marktniveau liegende freie Cashflows und freie Cashflow-Überschussrenditen sowie stärkere Bilanzen.

Das Öl- und Gas-Team der Berenberg Bank ist allgemein der Ansicht, dass sich der bisherige Gegenwind aus niedrigeren Rohstoffpreisen nun umkehrt, da die Öl- und Gaspreise sowie die Raffineriemargen im dritten Quartal deutlich gestiegen sind. Der Verschuldungsgrad des Sektors sei zudem so niedrig wie seit einem Jahrzehnt nicht mehr, die Aktionärsrenditen sind bei vielen Unternehmen zweistellig und die Bewertung sei weitr attraktiv.

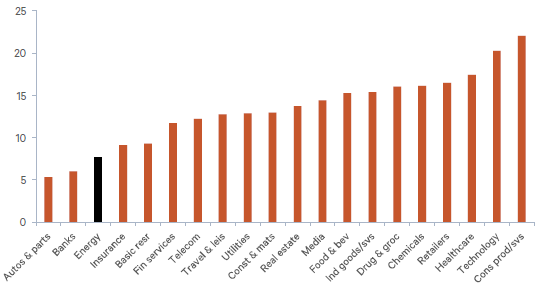

Das Kurs-Gewinn-Verhältnis der europäischen Sektoren auf Basis von 12-Monatsschätzungen im Überblick

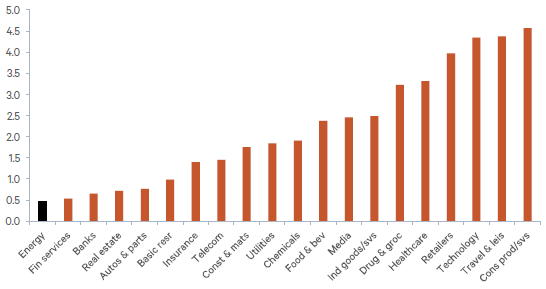

Das Kurs-Buchwert-Verhältnis der europäischen Sektoren auf Basis von 12-Monatsschätzungen im Überblick

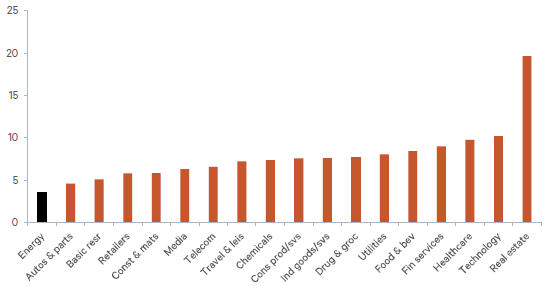

Das Verhältnis von Unternehmenswert zum EBITDA der europäischen Sektoren auf Basis von 12-Monatsschätzungen im Überblick

Eni, Shell und TotalEnergies sind in Europa die drei Ölaktien-Favoriten der Berenberg Bank

Das zuständige Team vertritt vor dem skizzierten Hintergrund die Ansicht, dass es an der Zeit ist, wieder in den Sektor einzusteigen, und hebt drei wichtige Top-Picks aus dem integrierten europäischen Ölsektor hervor: Eni, Shell und TotalEnergies, wobei die beiden letztgegannten Titel auch von unseren Verlagspublikationen „Der Internationale“ bzw. „Austria Börsenbrief“ favorisiert werden.

Eni (ISIN: IT0003132476)

Bei Eni belibt laut Berenberg Bank die Exploration und Produktion (E&P) der wichtigste kurzfristige Cash-Generator im Rahmen eines Strategieplans für die Jahre 2021 bis 2024. Das Unternehmen strebt demnach ein Produktionswachstum vor allem bei Erdgas an (Erdgas soll bis 2025 auf 55% der gesamten nachgewiesenen (P1) Reserven steigen). Das Unternehmen konzentriert sich auf eine schnell vermarktbare Exploration, die den E&P-Cashflow maximieren soll, indem man die für ein nachhaltiges Produktionswachstum erforderlichen Investitionskosten minimiert.

Die Geschäftsbereiche Downstream und Gas & Power werden von einer Belastung für die Rentabilität zu einem Nettobeitrag, da sie ihren Status als strukturell profitable Einheiten wiedererlangen. Dies wird dem Gesamtergebnis und der Cash-Generierung der Gruppe in Zukunft einen bedeutenden Schub geben, so die Analysten.

Die Gesellschaft setzt die Optimierung seines Portfolios fort, auch durch den Einsatz von Joint Ventures, wobei Vår Energi und Azule beginnen, zum Ergebnis beizutragen. Man bewertet die Aktie auf der Grundlage eines gemischten Ziel-Multiplikators beim Verhältnis von Unternehmenswert zum schuldenbereinigten Cashflow von 4,5x für 2024/2025.

Shell (ISIN: GB00BP6MXD84)

Zu Mitfavorit Shell schreibt die Berenberg Bank, der Geschäftsbereich Integrated Gas ist der profitabelste in Bezug auf das EBIT und derzeit der größte Treiber des Cashflows der Gruppe. Der Hauptfaktor für die Sparte sind nach wie vor ölpreisgebundene Laufzeitverträge, aber aufgrund des Umfangs des Geschäfts sei man in der Lage, in den meisten Marktumgebungen zu handeln und die Rentabilität zu optimieren.

Shell verfügt über eine Reihe attraktiver Anlagen, die in den kommenden Jahren in Betrieb genommen werden, darunter rentable Erschließungen in Brasilien und weitere Flüssigerdgasprojekte (LNG). Das Unternehmen konzentriere sich auf die Stärkung der Bilanz und die Rückführung von Barmitteln an die Aktionäre, während es schrittweise mehr in die Energiewende investiere.

Der Konzern strebe eine Erhöhung der Dividende um rund 4% pro Jahr an und wolle insgesamt 20% - 30% des Cashflows aus dem operativen Geschäft an die Aktionäre ausschütten, wobei Aktienrückkäufe speziell bei hohen Rohstoffpreisen getätigt werden sollen. Die Berenberg Bank bewertet die Aktie auf der Grundlage eines gemischten Zielmultiplikators von 5x beim Unternehmenswert zum schuldenbereinigten Cashflow für 2024/2025.

TotalEnergies (ISIN: FR0000120271)

TotalEnergies investiert laut Berenberg Bank in erneuerbare Energien und kohlenstoffarme Geschäftsbereiche, um seinen Cashflow zu diversifizieren, und strebt bis 2025 eine Kapazität von 35 GW (brutto) aus erneuerbaren Energien an.

Das Unternehmen erhöht den weiteren Angaben zufolge sein Engagement im Bereich LNG durch mehrere große Projekte, unter anderem in Katar und Mosambik. Dies dürfte zu Diversifizierungsvorteilen und einer stetigen Cashflow-Generierung führen, sobald diese Projekte abgeschlossen sind.

Künftiges Wachstum werde durch mehrere Megaprojekte, vor allem in den Bereichen Tiefwasser und LNG, erzielt werden. Man habe jedoch auch durch Unternehmensübernahmen und Asset-Deals, darunter Maersk, North Platte und Libra, sowie durch Konzessionen wie Al-Shaheen, Umm Shaif und Nasr bedeutende Ressourcen hinzugewonnen.

Total sei dank einiger Festpreisverträge im vorgelagerten Bereich und eines starken integrierten nachgelagerten Geschäfts in der Regel widerstandsfähig gegenüber einem Abschwung. Umgekehrt sei das Unternehmen weniger stark von höheren Rohstoffpreisen abhängig als einige andere Unternehmen. Man bewertet die Aktie auf der Grundlage eines Zielmultiplikators von fünf gemessen am Verhältnis von Unternehmenswert zum schuldenbereinigten Cashflow für 2024/2025.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.