Neue Weltordnung: Das sind die 15 Gewinner- und die 11 Verliereraktien aus Europa

Der globale Handel erlebt einen tiefgreifenden Wandel. Deglobalisierung und strategische Entkopplung führen zu neuen Trends an den Börsen. Passend dazu stellt die Société Générale in einer Studie Gewinner- und Verliereraktien aus Europa vor. Wir berichten und verraten die Namen dieser Titel.

Die Weltwirtschaft steht an einem Wendepunkt. Eine neue globale Handelsordnung, geprägt von den politischen Verschiebungen und Handelspolitiken, die unter "Trump 2.0" bereits Realität sind, führt zu tiefgreifenden Veränderungen.

Die Analysten der Société Générale betonen, dass diese Entwicklungen, insbesondere die durch "Trump 2.0"-Politiken befeuerten Verschiebungen, bereits weitreichender sind als alles, was wir seitdem gesehen haben."

Ein Paradigmenwechsel im globalen Handel

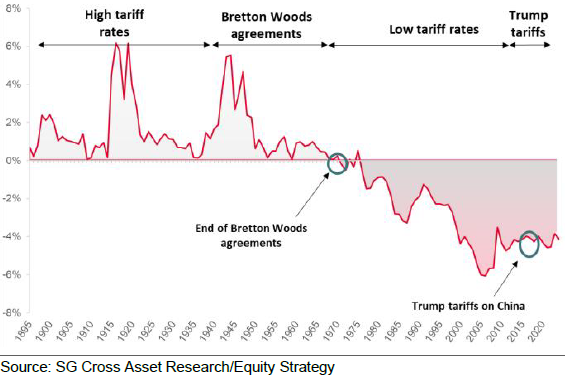

Es handelt sich dabei demnach nicht um eine vollständige Umkehr der Globalisierung, sondern vielmehr um eine Neuanordnung der Lieferketten. Der globale Warenhandel dominiert zwar weiterhin, eine Verlangsamung ist aber zu beobachten. Auffällig ist dabei, dass die USA seit 1976, also seit fast 50 Jahren, kein Handelsbilanzüberschuss mehr verzeichneten. Frühere Versuche mit Zöllen, etwa unter Trump 1.0, konnten die Defizite nicht schließen, führten aber zu einer Umstrukturierung der Lieferketten.

US-Handelsüberschuss/(-defizit) in den letzten 100+ Jahren

Konkrete Zahlen der Société Générale belegen dies: Der Anteil der US-Importe aus China ist mit 13,3% so niedrig wie seit 21 Jahren nicht mehr. Er stieg von 9% im Jahr 2001 auf 22% in 2017 und hat sich nun deutlich reduziert. Dieser Trend führt zu zwei Modellen der neuen Weltordnung: Das "iPhone-Modell" steht für die schnellere Neuordnung nicht-strategischer Güter, während das "Semis-Modell" eine beschleunigte Entkopplung bei strategischen Gütern wie Halbleitern bedeutet.

Ein weiteres Phänomen ist die massive Ansammlung von US-Vermögenswerten in ausländischem Besitz, die sich auf geschätzte 62 Billionen USD belaufen. Jahrzehntelange Leistungsbilanzdefizite haben zu einem erheblichen Kapitalbilanzüberschuss und einer Überinvestition in US-Assets geführt. Auch der Wechselkurs spielt eine große Rolle für die Renditen von Anlagen. Historisch gesehen führte der starke Rückgang des USD um rund 30% zwischen dem Plaza Accord (1985) und dem Louvre Accord (1987) zu einem Anstieg des S&P 500 um 50%, was die Bedeutung von Wechselkurseffekten für die Gesamtrendite unterstreicht.

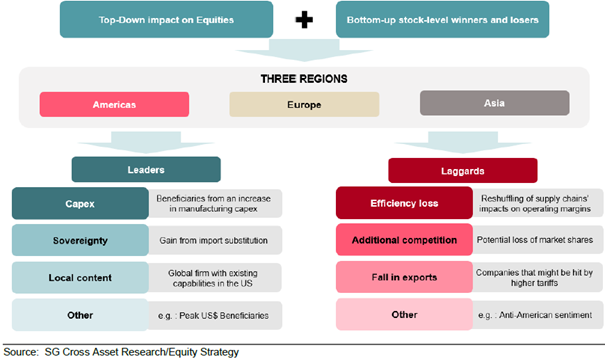

Die gesamte Studie der Société Générale, erstellt von den Bernstein Analysten, ist umfassend: Sie umfasst 38 Kapitel und identifiziert insgesamt 177 globale Aktien als potenzielle Gewinner und Verlierer in der neuen globalen Handelsordnung. Der Ansatz ist global, die Umsetzung jedoch regional, da die Auswirkungen auf Aktien in jeder Region unterschiedlich sind. Während die USA sich auf das Reshoring strategischer Industrien konzentrieren und Asien die "geopolitische Distanz" immer wichtiger wird, befindet sich Europa in einer anspruchsvollen Situation – mit einem erheblichen Handelsüberschuss gegenüber den USA und einem Defizit gegenüber China.

Europa am Scheideweg: Reaktionen auf neue Herausforderungen

Europa befindet sich an einem entscheidenden Punkt. Die jüngsten Krisen, von der Corona-Pandemie über die Energiekrise bis zum Krieg in der Ukraine, haben die Anfälligkeiten des Kontinents offengelegt. Als Reaktion darauf treibt die EU ihre strategische Autonomie voran, was Chancen für bestimmte Unternehmen eröffnet.

Die Societe Generale identifiziert vier Kategorien von Gewinnern:

- Capex (Kapitalausgaben): Unternehmen, die von erhöhten Investitionen in Infrastruktur, Automatisierung, Elektrifizierung und Verteidigung profitieren.

- Souveränität: Unternehmen, die von den Bemühungen Europas profitieren, unabhängiger in strategischen Bereichen wie Verteidigung, Energie und Halbleitern zu werden.

- Hoher lokaler Anteil: Unternehmen, die einen signifikanten Anteil ihrer Wertschöpfung oder ihres Umsatzes lokal generieren.

- Sonstige Profiteure: Unternehmen, die von der zunehmenden Komplexität der Lieferketten profitieren, beispielsweise Logistikdienstleister.

Die EU setzt hierbei auf verschiedene Pläne: den "ReArm"-Plan zur Reduzierung der Verteidigungsabhängigkeit von den USA, "REPowerEU" zur Verringerung der Abhängigkeit von russischem Gas und den "European Chips Act" zur Verdopplung des EU-Anteils an der globalen Halbleiterproduktion auf 20% bis 2030, einem entscheidenden Sektor für Technologien wie KI und Elektrofahrzeuge. Deutschland hat zudem einen Investitionsfonds von 500 Mrd. Euro über zwölf Jahre angekündigt, der erhebliche öffentliche Ausgaben für Verteidigung und Infrastruktur vorsieht.

Die "Leader": Profiteure der neuen Handelsordnung

Top-down-Rahmen für Aktien für Vorreiter und Nachzügler der neuen Welthandelsordnung

Die Société Générale hat anknüpfend an den skizzierten Hintergrund den "SG New Global Trade Order Leaders Basket" eingeführt, der insgesamt 65 Aktien umfasst – 15 davon stammen aus Europa. Dominiert wird der Aktienkorb vor allem von Industrie- und Technologieunternehmen. Diese Gesellschaften sind gut positioniert, um von den Trends der Deglobalisierung zu profitieren, sei es durch vermehrte Investitionen, den Fokus auf Souveränität oder die Anpassung an komplexere Lieferketten.

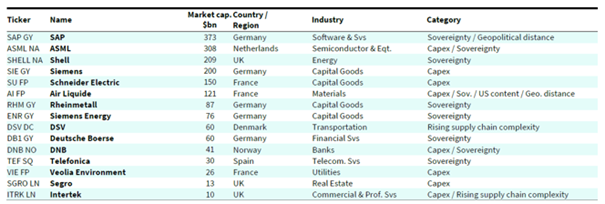

SG New Global Trade Order Leaders – Die 15 Gewinner aus Europa

Unter den 15 europäischen Gewinneraktien sind auch die folgenden fünf Titel aus Deutschland enthalten:

SAP: Als weltweit führender Anbieter von Supply-Chain-Software ist SAP ein zentraler Wegbereiter für Unternehmen, die ihre Lieferketten diversifizieren und Risiken minimieren wollen. Die Fähigkeit, Unternehmen bei der Anpassung an die neue Handelslandschaft zu unterstützen, positioniert SAP als wichtigen Profiteur der geopolitischen Distanzierung und Souveränitätstrends.

Rheinmetall: Europas größtes Rüstungsunternehmen profitiert direkt von Deutschlands erhöhten Verteidigungsausgaben. Als klarer Nutznießer neuer Aufträge und als wichtiger Zulieferer für Elektrofahrzeuge ist Rheinmetall ein "Capex"- und "Souveränitäts"-Gewinner. Die signifikante Präsenz in den USA (durch KION) mit 16% des Umsatzes stellt zudem einen Vorteil in einem Umfeld steigender Zölle dar.

Siemens: Siemens ist ein Hauptnutznießer des Reshoring- und Onshoring-Trends, insbesondere durch seine Automatisierungs- (Digital Industries) und Elektrifizierungsgeschäfte (Smart Infrastructure). Das Unternehmen ist als hochwertiges globales Industrieunternehmen zunehmend auf wachstumsstarke digitale Geschäftsfelder ausgerichtet und wird als "Capex"- und "Souveränitäts"-Gewinner eingestuft.

Siemens Energy: Dieses Unternehmen ist ein entscheidender Nutznießer der Energiewende. Seine Ausrichtung auf Stromübertragung (Netz-Lösungen) und -transformation (Transformatoren und Schaltanlagen) ist ein klarer Vorteil, da die Welt den Aufbau neuer Energieinfrastrukturen vorantreibt. Siemens Energy wird ebenfalls als "Capex"- und "Souveränitäts"-Gewinner betrachtet.

Deutsche Börse: Spannungen mit den USA lenken die Aufmerksamkeit der europäischen Politik auf die Reform des europäischen Kapitalmarktes. Gleichzeitig dürften erhöhte Infrastruktur- und Verteidigungsausgaben die Emission von Staatsanleihen in Europa ankurbeln. Diese Dynamiken kommen der Deutschen Börse zugute, insbesondere ihrem europäischen Börsengeschäft und dem Derivategeschäft mit festverzinslichen Wertpapilen. Sie wird als "Souveränitäts"-Gewinnerin eingestuft.

Die "Laggards": Unternehmen mit Gegenwind

Der "SG New Global Trade Order Laggards Basket" der Société Générale umfasst insgesamt 40 Aktien, die voraussichtlich unter der neuen globalen Handelsordnung leiden werden – 15 davon stammen aus Deutschland. Dominiert wird dieser Korb hauptsächlich von Konsum- und Technologieunternehmen. Diese Gesellschaften sehen sich Herausforderungen wie Effizienzverlusten, zusätzlichem Wettbewerbsdruck oder erhöhten Zöllen gegenüber.

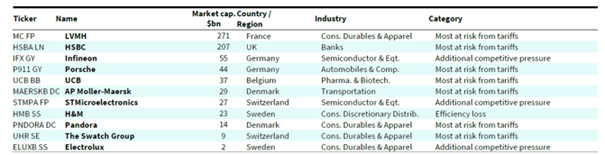

SG New Global Trade Order Laggards – Die 15 Verlierer aus Europa

Unter den elf europäischen Verliereraktien sind auch die folgenden beiden Titel aus Deutschland enthalten:

Infineon: Das Unternehmen ist dem chinesischen Automobil- und Industriemarkt stark ausgesetzt. Ein Konjunkturabschwung in China sowie zunehmender lokaler Wettbewerb könnten das Unternehmen belasten. Dies führt zu einer Einordnung als "Effizienzverlierer" und unter "zusätzlichem Wettbewerbsdruck".

Porsche Automobil Holding: Die Gesellschaft ist stark vom Premium- und Luxusautomobilmarkt abhängig, der wiederum sehr sensibel auf die Nachfrage in China reagiert. Die Produktion ist größtenteils in Deutschland angesiedelt, was Porsche anfällig für Lieferkettenstörungen und potenziell höhere Kosten in einer deglobalisierten Welt macht. Sie wird daher als "Effizienzverlierer" und aufgrund von "Exportrückgängen" eingestuft.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.