Neue Top-Favoriten: Bei diesen 4 Aktien aus Europa setzt Goldman Sachs auf Kursanstiege von bis zu 69 %

Goldman Sachs hat die Liste mit den Topfavoriten für Europa aktualisiert. Im Blog nennen wir deren Namen, die Anlageargumente sowie die Kursziele.

Investmentbanken werden oft kritisiert. Goldman Sachs ist davon nicht ausgenommen. Das ändert aber nichts daran, dass das genannte US-Institut, das primär als Berater für Großunternehmen bei Fusionen und Übernahmen sowie als Dienstleister für institutionelle Investoren agiert, in der Branche als absolute Elite-Institution nach wie vor fest zementiert ist.

Anleger horchen auf, wenn die Bank Empfehlungen abgibt und viele Investoren nutzen die veröffentlichten Studien als wichtigen Mosaikstein für ihr Gesamtbild zu den Finanzmärkten, wobei das hohe Prestige der Bank sicherstellt, dass die von ihren Analysten vertretenen Meinungen niemals ignoriert werden.

Aktienempfehlungen von Goldman Sachs gehören zu den einflussreichsten Instrumenten am globalen Kapitalmarkt. Ihr Stellenwert lässt sich weniger durch eine unfehlbare Trefferquote erklären, als vielmehr durch die schiere Marktmacht und die institutionelle Reichweite des Hauses. Wenn das Research-Team von Goldman Sachs eine Aktie neu bewertet, löst dies oft unmittelbare Kursreaktionen aus, da eine Vielzahl von institutionellen Investoren, Fondsmanagern und Algorithmen ihre Portfolios basierend auf diesen Daten anpassen.

Vor diesem Hintergrund haben wir uns die monatlich aktualisierte „Conviction List“ angesehen. Diese enthält die Kaufempfehlungen, von denen die Analysten am stärksten überzeugt sind.

Das Ziel dieser Liste ist es, eine deutliche Outperformance (eine Wertentwicklung über dem Marktdurchschnitt) zu erzielen, wobei Goldman Sachs für europäische Aktien im Jahr 2026 insbesondere auf binnenwirtschaftlich orientierte Titel setzt, um Währungsrisiken zu minimieren.

In der Conviction List für Europa sind derzeit 20 Aktien enthalten, wobei in der Aufstellung im Februar 2026 vier Neuaufnahmen aufgenommen wurden. Nachfolgend stellen wir dieses Favoriten-Quartett zusammen mit deren Kursziele sowie den Anlageargumenten von Goldman Sachs zugunsten dieser Titel etwas näher vor. Die genannten Kursziele versprechen gemessen an den jeweils gültigen Notierungen Aufwärtspotenziale von 16 % bis 69 %.

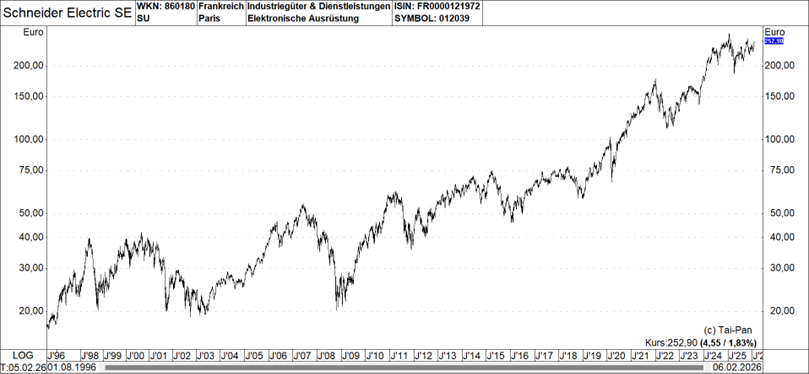

Neuer Conviction List-Mitfavorit Nr. 1: Schneider Electric

(ISIN: FR0000121972 – Kurs am 06.02.26: 252,90 Euro - Kursziel: 294,00 Euro, Kurspotenzial: 16,25 %)

Dieses französische Unternehmen, das als Spezialist für digitale Energie- und Automatisierungslösungen weltweit führend ist, profitiert laut der Einschätzung der zuständigen Analystin Daniela Costa von einer idealen Kombination aus strukturellem Wachstum in Rechenzentren und einer zyklischen Erholung im Industriesektor.

Überdurchschnittliches Wachstum durch Megatrends: Costa prognostiziert für Schneider Electric bis zum Jahr 2029 ein jährliches Umsatzwachstum von 7,5 %, was deutlich über dem Branchendurchschnitt von 5 % liegt. Ein wesentlicher Treiber ist das Engagement in schnell wachsenden Endmärkten: Rund 40 % des Umsatzes entfallen auf Bereiche wie Rechenzentren sowie Erneuerbare Energien und Netzinfrastruktur (Transmission & Distribution), die laut dem hauseigenen Investitionstracker um etwa 20 % zulegen sollen. Zudem wird erwartet, dass der allgemeine Industriesektor, der für ein Fünftel des Geschäfts steht, durch Zinssenkungen und Konjunkturprogramme – insbesondere in Deutschland und den USA – eine Trendwende vollzieht und jährlich um 8 % wächst.

Deutliche Margenausweitung gegenüber dem Marktkonsens: Besonders optimistisch zeigt sich Goldman Sachs bei der Profitabilität. Daniela Costa erwartet, dass die EBITA-Marge (Ergebnis vor Zinsen, Steuern und Amortisation) bis 2030 um etwa 440 Basispunkte auf 22,5 % steigen wird. Zum Vergleich: Der historische Durchschnitt nach der Pandemie lag bei 17,5 %. Mit dieser Schätzung liegt die Bank weit über dem allgemeinen Marktkonsens, der lediglich eine Ausweitung um 220 Basispunkte erwartet, und übertrifft sogar die eigenen Ziele des Unternehmens von 250 Basispunkten. Diese Steigerung soll primär durch eine starke operative Hebelwirkung bei wachsenden Volumina und einen höheren Softwareanteil im Produktmix erreicht werden.

Bewertung und Kurspotenzial: Trotz dieser starken Fundamentaldaten hat die Aktie ihren üblichen Bewertungsaufschlag gegenüber dem Sektor verloren. Während Schneider Electric historisch mit einer Prämie von 16 % gehandelt wurde, liegt das aktuelle Kurs-Gewinn-Verhältnis auf Basis des EV/EBIT (Unternehmenswert zum operativen Ergebnis) für 2027 bei etwa 13, was lediglich dem Sektordurchschnitt entspricht. Angesichts einer fast doppelt so hohen Wachstumsrate und einer soliden Kapitalrendite (ROIC) von 16% sieht die Analystin erhebliches Potenzial für eine Neubewertung.

Risiken und Herausforderungen: Trotz der Euphorie benennt die Analyse auch konkrete Risiken. Dazu gehören steigende Rohstoffpreise für Kupfer und Silber sowie mögliche Engpässe bei Halbleitern, die für elektrische Komponenten benötigt werden. Auch Währungseffekte könnten den Aufwind bremsen. Ein weiteres Marktrisiko besteht in der Volatilität von KI-Themen: Sollten Investoren Gelder aus dem Sektor abziehen, könnte Schneider Electric aufgrund seiner starken Positionierung bei Rechenzentren kurzfristig in Sippenhaft genommen werden.

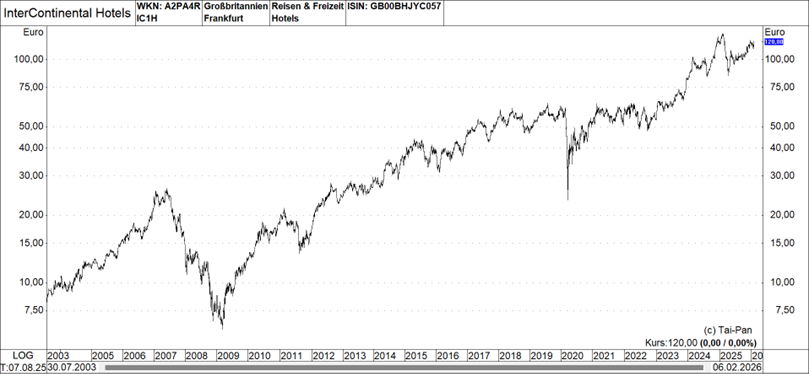

Neuer Conviction List-Mitfavorit Nr. 2: InterContinental Hotels Group

(ISIN: GB00BHJYC057 - Kurs am 06.02.26: 134,80 Dollar, Kursziel: 165,00 Dollar, Kurspotenzial: 22,4 %)

In seiner Analyse der InterContinental Hotels Group zeichnet der zuständige Analyst Ben Andrews ein überaus optimistisches Bild für die kommenden Jahre. Die InterContinental Hotels Group, kurz IHG, fungiert als eine der weltweit führenden Hotelgesellschaften und betreibt ein breites Portfolio bekannter Marken wie Holiday Inn, Crowne Plaza und InterContinental, wobei sie sich primär auf ein kapitalarmes Geschäftsmodell als Franchise- und Managementgeber konzentriert. Andrews hebt hervor, dass IHG über einen verbesserten Algorithmus für das Wachstum beim Gewinn je Aktie verfügt, der die US-Wettbewerber Marriott und Hilton voraussichtlich übertreffen wird.

Starke Wachstumstreiber und operative Exzellenz: Der Analyst prognostiziert für IHG bis zum Jahr 2029 eine jährliche Wachstumsrate beim Gewinn je Aktie von etwa 15 %. Dies läge nicht nur rund 3 Prozentpunkte über dem Marktkonsens, sondern markiere auch eine deutliche Beschleunigung im Vergleich zu den 10 % Wachstum, die im Zeitraum von 2014 bis 2019 erzielt wurden.

Ein wesentlicher Faktor für diese Zuversicht ist die hohe Kapitalrendite, die für 2025 auf etwa 46 % geschätzt wird. Diese starke Performance wird durch das Asset-Light-Modell unterstützt, bei dem IHG die Hotels meist nicht selbst besitzt, sondern gegen Gebühren managt oder lizenziert.

Zusätzlich sieht Goldman Sachs eine Verbesserung beim Erlös pro verfügbarem Zimmer (RevPAR). Für das Jahr 2026 wird ein Anstieg von 2,3 % erwartet, nach 1,2 % im Vorjahr. In den USA, die etwa die Hälfte des Umsatzes ausmachen, dürften Ereignisse wie die 250-Jahr-Feier der USA und die Fußball-Weltmeisterschaft sowie steuerliche Erleichterungen für Rückenwind sorgen. In China zeigt sich laut Andrews ebenfalls eine Trendwende durch den erstarkenden inländischen Freizeittourismus.

Strategische Neuausrichtung und Bewertungspotenzial: Ein weiterer Pfeiler der Wachstumsstory ist die Verschiebung des Portfolios hin zu Premium- und Luxusmarken. Obwohl diese Kategorien nur 21 % der geplanten Neueröffnungen ausmachen, entfallen auf sie schätzungsweise 38 % des künftigen Gebührenwerts. Auch das Geschäft mit Co-Branding-Kreditkarten und Treueprogrammen wächst stetig weiter und liefert margenstarke Zusatzerträge.

Trotz der Kursrallye der letzten Monate sieht der Analyst eine attraktive Bewertung. IHG wird derzeit mit einem Abschlag von rund 20 % gegenüber Marriott und Hilton gehandelt, was historisch gesehen (Schnitt 16 %) zu hoch erscheint – insbesondere vor dem Hintergrund, dass IHG nun schneller wachsen soll als die Konkurrenz.

Kontinuierliche Aktionärsrenditen und Risiken: IHG bleibt laut der Einschätzung ein verlässlicher Zahler: Goldman Sachs erwartet eine jährliche Gesamtrendite für Aktionäre von 6 % bis 7 % durch eine Kombination aus Dividenden und Aktienrückkäufen. Das Volumen der Rückkäufe wird für den Zeitraum 2026 bis 2029 auf insgesamt 3,95 Mrd. Dollar geschätzt.

Als potenzielle Katalysatoren gelten die anstehenden Jahresergebnisse am 17. Februar sowie der Nachweis des differenzierten Gewinnwachstums im weiteren Jahresverlauf. Zu den genannten Risiken zählen eine schwächere Entwicklung der Zimmererlöse, geopolitische Schocks, Währungsschwankungen sowie ein erhöhter Wettbewerbsdruck durch neue Hotelkapazitäten der Konkurrenz.

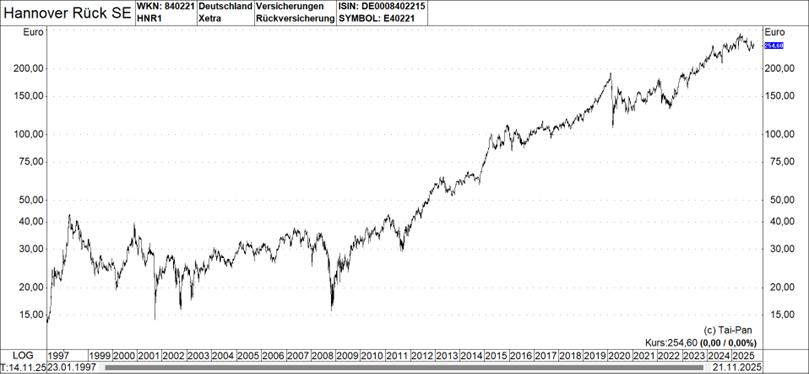

Neuer Conviction List-Mitfavorit Nr. 3: Hannover Rück

(ISIN: DE0008402215 – Kurs am 06.02.26: 248,40 Euro, Kursziel: 299,00 Euro, Kurspotenzial: 20,4 %)

Der verantwortliche Analyst Andrew Baker sieht bei den Aktien von Hannover Rück (ISIN: DE0008402215 – 221,40 Euro) eine überzeugende Einstiegsgelegenheit. Sein Kauftipp operiert als einer der weltweit führenden Rückversicherer und übernimmt Risiken von Erstversicherungsgesellschaften in den Bereichen Schaden-Rückversicherung sowie Personen-Rückversicherung.

Baker betont, dass die Aktie nach einer Phase relativer Schwäche nun eine attraktive Bewertung aufweist, während das Unternehmen gleichzeitig hervorragend positioniert ist, um ein schwieriger werdendes Marktumfeld zu meistern.

Resilienz in einem schwächeren Marktzyklus: Der Sektor der Schaden-Rückversicherung, der etwa 70 % des Ergebnisses der Hannover Rück ausmacht, zeigt Anzeichen einer Abkühlung mit zunehmendem Preisdruck für das Jahr 2026. Der Analyst hebt jedoch hervor, dass die Hannover Rück in den vergangenen drei vergleichbaren Marktphasen stets besser als die Konkurrenz abgeschnitten hat.

Dies liege vor allem am überdurchschnittlichen Volumenwachstum, einer konservativen Reservierungspolitik und einem effektiven Retrozessions-Programm, das Schutz gegen hohe Verluste bietet und den Preisdruck abfedert. Die Resilienzreserven in der Schaden-Rückversicherung sind seit 2022 von 1,4 Mrd. Euro auf über 2,5 Mrd. Euro angewachsen, was einen erheblichen Puffer darstellt.

Zuversichtlicher Ausblick und Kostenvorteile: Trotz des Preisdrucks im Markt hält Goldman Sachs das Gewinnwachstum für nachhaltig. Das Management der Hannover Rück hat für 2026 ein Ziel für den Jahresüberschuss von mindestens 2,7 Mrd. Euro ausgegeben, was über den Markterwartungen liegt.

Das Unternehmen profitiert zudem von einem deutlichen Kostenvorteil gegenüber seinen Mitbewerbern und einer stabilen Entwicklung im Bereich der Personen-Rückversicherung. Da die Dividende je Aktie an eine Ausschüttungsquote von 55 % gekoppelt ist, dürfte das erwartete Gewinnwachstum auch direkt zu steigenden Ausschüttungen führen.

Attraktive Bewertung im Branchenvergleich: Die Aktie der Hannover Rück hat sich im letzten Jahr mit einem Minus von 10 % schwächer entwickelt als der Sektorindex. Infolgedessen handelt das Papier aktuell auf Basis der Gewinnschätzungen für 2027 nur noch mit einem Kurs-Gewinn-Verhältnis von etwa 10, was in etwa dem Niveau von Münchener Rück oder Swiss Re entspricht.

Historisch gesehen wurde die Hannover Rück jedoch meist mit einem Aufschlag beim Kurs-Gewinn-Verhältnis gehandelt. Baker sieht hier ein erhebliches Potenzial für eine Neubewertung, sobald die Widerstandsfähigkeit des Unternehmens im Jahr 2026 deutlicher wird.

Als wichtige Termine gelten die Ergebnisse für das Geschäftsjahr 2025 am 12. März, die weiteren Aufschluss über die Stärke der Reserven und die Schaden-Kosten-Quote geben werden. Risiken sieht der Analyst primär in einem stärker als erwarteten Preisverfall in der Schaden-Rückversicherung, einer Verschlechterung der Reservelage oder außergewöhnlich hohen Schäden aus Naturkatastrophen.

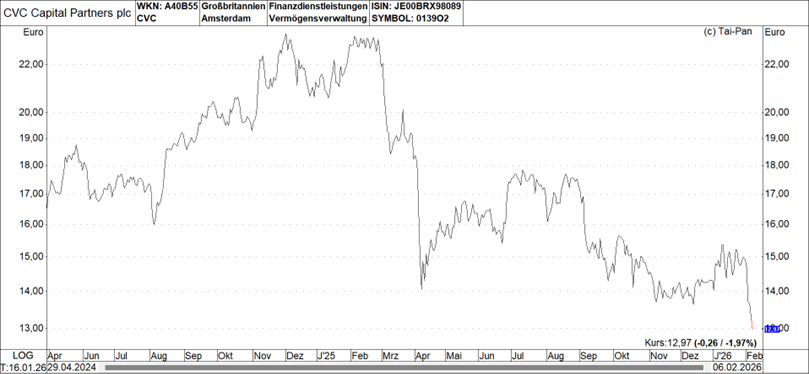

Neuer Conviction List-Mitfavorit Nr. 4: CVC Capital Partners

(ISIN: JE00BRX98089, Kurs am 06.02.26: 12,97 Euro, Kursziel: 21,90 Euro, Kurspotenzial: 68,9 %)

Für den verantwortlichen Analysten Oliver Carruthers sind die Anteilsscheine von CVC Capital Partners eine attraktive Kaufgelegenheit, da die Aktie nach einer Phase der Underperformance nun deutlich unterbewertet erscheint. CVC Capital Partners gehört zu den weltweit führenden Managern für alternative Anlagen und ist insbesondere für sein starkes Private-Equity-Geschäft in Europa und Amerika bekannt, weitet seine Aktivitäten jedoch massiv auf Bereiche wie Kredite und Infrastruktur aus.

Transformation zum diversifizierten Plattform-Anbieter: Carruthers betont, dass CVC den Wandel von einem reinen Private-Equity-Spezialisten hin zu einer breit aufgestellten Plattform erfolgreich vollzieht. Besonders im Bereich Credit sieht das Management starken Rückenwind, was durch die Aufstockung des „Direct Lending“-Fonds sowie die Übernahme von Marathon Asset Management unterstrichen wird. Letztere soll das Portfolio um forderungsbesicherte Finanzierungen und strukturierte Kredite ergänzen. Auch das Segment „Secondaries“ (Zweitmarkttransaktionen) gilt als Lichtblick, wobei der aktuelle Fonds SOF VI die Erwartungen beim Fundraising übertrifft. Zudem zahlt sich der Aufbau des Geschäfts mit Privatvermögen (Private Wealth) aus: Der Fonds CVC-CRED ist bereits auf 2,3 Mrd. Euro angewachsen, und es wird erwartet, dass die Einnahmen aus diesem Bereich ab 2026 die Kosten übersteigen werden.

Positives Marktumfeld für Exits und Neuemissionen: Ein entscheidender Faktor für die positive Einschätzung ist das sich verbessernde Kapitalmarktumfeld. Die Analyse hebt hervor, dass CVC zu den wenigen großen Managern gehört, die in den letzten drei Jahren mehr Kapital an Investoren zurückgegeben als neu investiert haben. Im dritten Quartal 2025 stiegen die Realisierungen (Exits) im Jahresvergleich um über 300 %. Dies schafft Vertrauen bei den Anlegern und ebnet den Weg für den nächsten großen Flaggschiff-Fonds „Europe/Americas X“, dessen Auflegung für Anfang 2027 erwartet wird – möglicherweise sogar früher, falls die hohe Verkaufsaktivität anhält.

Bewertung und Ausblick: Die Aktie von CVC ist im vergangenen Jahr um rund 30 % gefallen, während die europäische Konkurrenz im Schnitt nur 13 % verlor. Mit einem Kurs-Gewinn-Verhältnis auf Basis der Gebühreneinnahmen (FRE-Multiple) von 15,7 für das Jahr 2026 wird das Unternehmen mit einem deutlichen Abschlag zum Branchenschnitt von 23,3 gehandelt. Carruthers hält diesen Abschlag für ungerechtfertigt.

Als nächste wichtige Termine gelten das Aktivitäts-Update am 12. Februar sowie die Jahresergebnisse am 11. März. Diese könnten weitere Details zum Fundraising und zur Integration von Marathon Asset Management liefern. Kritische Stimmen im Markt konzentrieren sich derzeit noch auf die Sichtbarkeit künftiger erfolgsabhängiger Vergütungen und das Kostenwachstum. Goldman Sachs zeigt sich hier jedoch zuversichtlich, dass CVC seine Margenziele von 55 % bis 60 % bis zum Jahr 2028 erreichen wird.

Zu den Risiken zählen eine Verschlechterung des Fundraising-Umfelds, Änderungen bei der Allokation von Investorengeldern in alternative Anlagen sowie Währungsrisiken.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.