Morgan Stanley-Top-Aktientipps: Warum die US-Bank wie wir auf das Dax-Trio SAP, Telekom und Rheinmetall setzt

Die "Top Picks" von Morgan Stanley schlagen den europäischen Markt seit Jahren deutlich. Erfahren Sie, warum die US-Investmentbank mit SAP, Deutscher Telekom und Rheinmetall gleich drei unserer Dax-Altempfehlungen zu ihren Favoriten zählt – wobei die US-Bank Kurspotenziale von bis zu 40% wittert.

Für Anleger, die an den europäischen Aktienmärkten nach überdurchschnittlichen Gewinnen suchen, sind die "Top Picks" der US-Investmentbank Morgan Stanley (MS) ein wichtiger Gradmesser. Die Strategen hinter dieser Liste wählen Aktien aus, von denen sie mit höchster Überzeugung ("highest conviction") ausgehen, dass sie ein besonderes Wachstumspotenzial aufweisen.

Und diese Strategie zahlt sich aus: Morgan Stanley teilt mit, dass ihre Top-Auswahl den breiten europäischen Vergleichsindex MSCI Europe (LC) seit ihrem Start im Jahr 2021 um beeindruckende +37,9 Prozentpunkte (pp) übertroffen hat. Auch auf Jahressicht lag die Outperformance bei +8,9pp, und seit Jahresbeginn (YTD, Stand 18.09.25) bei +4,5pp. Die Bank sieht in ihren "Top Picks" eine hervorragende Möglichkeit, vom hohen, unternehmensspezifischen Alpha, also der Überrendite, in Europa zu profitieren.

Die Performance der europäischen Top-Picks von Morgan Stanley im Vergleich mit dem MSCI Europe Index

Besonders spannend wird es, wenn die Überzeugungen der Wall-Street-Elite und die Altempfehlungen unseres Börsenbriefs übereinstimmen: Unter den europäischen Favoriten von Morgan Stanley befinden sich mit der SAP, der Deutschen Telekom und dem Rüstungskonzern Rheinmetall gleich drei Schwergewichte aus dem deutschen Leitindex Dax. Diese drei Unternehmen sind nicht nur unsere langjährigen Empfehlungen, sondern werden von Morgan Stanley (MS) als "Overweight" (Übergewichten) eingestuft. Im Folgenden legen wir dar, welche konkreten Argumente und Kursziele die Analysten für dieses Dax-Trio sehen.

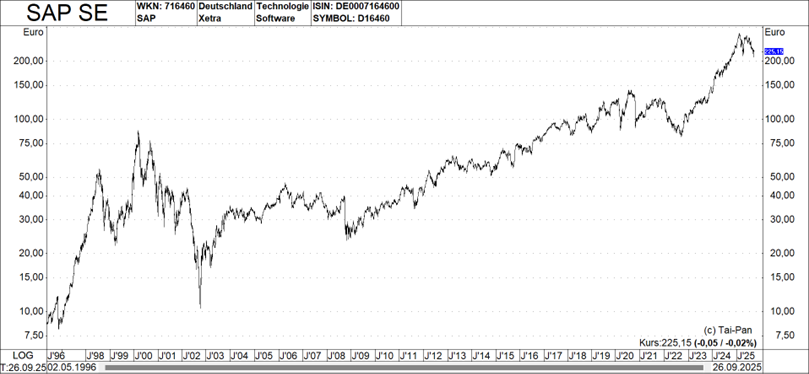

1. SAP: Der Champion des Software-Umbruchs

Der deutsche Softwarekonzern SAP gilt für Morgan Stanley als zentraler "Top Pick" im Sektor Software & Dienstleistungen. SAP ist der weltweite Marktführer für sogenannte ERP-Software (Enterprise Resource Planning), also Programme, die alle geschäftskritischen Prozesse von Großunternehmen steuern – von der Finanzbuchhaltung bis zur Lieferkette. Die Analysten um Adam Wood sehen SAP am Beginn eines riesigen, mehr als 20 Jahre überfälligen ERP-Upgrade-Zyklus. Auslöser ist die Marktreife der neuesten Cloud-Version S/4HANA, welche große Unternehmen nun massenhaft einführen.

- Der Wachstumsmarkt: Morgan Stanley schätzt, dass der gesamte Markt für Cloud-ERP-Lösungen ein Volumen von rund 220 Mrd. Dollar hat und in den nächsten vier Jahren jährlich um etwa 17% wachsen wird.

- Der KI-Turbo: Dieser Upgrade-Zyklus wird nicht nur durch das drohende Ende alter On-Premise-Produkte beschleunigt, sondern auch durch die notwendige Vorbereitung auf Künstliche Intelligenz (KI). Obwohl KI eine Bedrohung für viele Technologieunternehmen darstellt, sehen die Analysten SAP als gut geschützt an, da seine Software in geschäftskritischen und streng regulierten Bereichen eingesetzt wird.

- Margenpotenzial: Die Umwandlung der bestehenden Wartungsverträge der Kunden (eine Basis von über 11 Mrd. Euro) in teurere Cloud-Lizenzen könnte dem Unternehmen bis zum Geschäftsjahr 2028 zusätzliche Cloud-Umsätze von rund 16 Mrd. Euro einbringen. Das Ziel: SAP soll bis 2026 die sogenannte "Rule of 40" (Wachstum + Marge über 40%) erreichen, was ein Premium bei der Bewertung rechtfertigen würde.

Das MS-Kursziel: Mit einem Kursziel von 295,00 Euro sehen die Analysten, basierend auf dem letzten Xetra-Schlusskurs von 225,15 Euro (26.09.), ein Kurspotenzial von 31,02%.

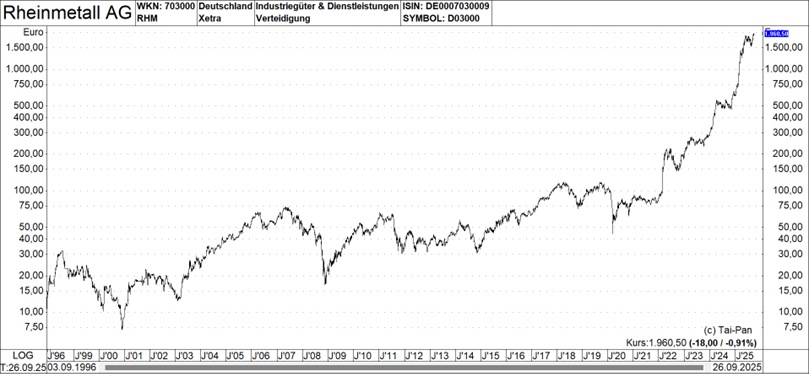

2. Rheinmetall: Der Profiteur der Zeitenwende

Rheinmetall, der Technologie- und Rüstungskonzern, ist für Morgan Stanley ein "Long-standing Top Pick", also ein langjähriger Favorit. Die Analysten Marie-Ange Riggio und Ross Law sehen Rheinmetall als das Unternehmen, das am besten von den drei wichtigsten Wachstumstreibern in Europa profitiert.

- Produktfokus: Das Unternehmen ist in den Bereichen tätig, in denen die Nachfrage am höchsten ist: Munition, Landfahrzeuge und Flugabwehr.

- Geografischer Vorteil: Rheinmetall hat eine starke Präsenz in Ländern mit einer hohen Dynamik bei den Verteidigungsausgaben, insbesondere in Deutschland und Osteuropa.

- Wachstumspotenzial: Die Unternehmensprognosen und die Schätzung von Morgan Stanley, die ein durchschnittliches jährliches Gewinnwachstum (EPS CAGR) von 32% zwischen 2024 und 2030 erwarten, basieren immer noch darauf, dass die NATO-Länder nur 2% ihres Bruttoinlandsprodukts (BIP) für Verteidigung ausgeben. Die neuen, höheren Ziele der NATO (3,5% BIP bis 2035) und Deutschlands (3,5% BIP bis 2029) bieten daher erheblichen Spielraum für weitere Gewinnsteigerungen ab 2025.

- Auftragsflut: Der Auftragsbestand von Rheinmetall könnte bis zur ersten Hälfte des Jahres 2026 auf bis zu 120 Mrd. Euro anwachsen. Dies entspricht der siebenfachen Höhe des erwarteten Umsatzes im Geschäftsjahr 2026. Das Management hat sein Umsatzziel für 2030 auf 40 Mrd. bis 50 Mrd. Euro angehoben. Basierend auf der Mitte dieser Spanne und einer erwarteten Betriebsmarge von 20% könnten die Gewinne bis 2030 ein Aktienkursniveau von 3.000 Euro pro Aktie bei einer gängigen 20er-Bewertung implizieren.

Das MS-Kursziel: Morgan Stanley hat ein Kursziel von 2.200,00 Euro. Beim jüngsten Xetra-Kurs von 1960,50 Euro (26.09.) errechnet sich daraus ein Kurspotenzial von 12,22%.

3. Deutsche Telekom: Höchstes Kurspotenzial im Trio

Die Deutsche Telekom (DTE) ist ein Überzeugungstitel der Analysten um Emmet Kelly. Morgan Stanley sieht hier ein Risiko-Ertrags-Profil, das deutliches Aufwärtspotenzial bietet. Die Aufnahme in die "Top Picks" signalisiert die höchste Überzeugung in die fundamentalen Stärken des Konzerns, die auf mehreren Säulen ruhen:

- Beste Netze: Morgan Stanley verweist darauf, dass die DTE sowohl in Deutschland als auch in den USA ("Best Network") die besten Netze besitzt (Quelle: OpenSignal). Die US-Tochter T-Mobile US (TMUS) kombiniert das beste US-Mobilfunknetz mit den niedrigsten monatlichen Kundenrechnungen (Postpaid ARPU). Diese Kombination, so die Analysten, wird Marktanteile sichern und zu einem überdurchschnittlichen Wachstum bei Umsatz, operativem Gewinn (EBITDA) und freiem Cashflow (FCF) führen.

- Branchenführendes Wachstum: MS prognostiziert für die DTE ein Wachstum des operativen Gewinns (EBITDAaL) von 5% jährlich und einen Anstieg des Gewinns je Aktie (EPS) von +16% jährlich zwischen 2024 und 2027. Dies ist die beste Prognose im gesamten europäischen und globalen Telekommunikationssektor.

- Attraktive Kapitalrückführung: Bis 2027 wird die DTE voraussichtlich etwa 5,5% ihrer Marktkapitalisierung an die Aktionäre zurückführen (im Durchschnitt pro Jahr). Dazu gehört die Erhöhung der Dividende je Aktie (DPS) von €0,90 (2024) auf geschätzte 1,40 (2027) Euro sowie die Skalierung der Aktienrückkaufprogramme von €2,0 Mrd. auf voraussichtlich 3,5 Mrd. Euro bis 2027.

Das MS-Kursziel: Mit einem Kursziel von 40,00 Euro und dem letzten Xetra-Kurs von 28,65 Euro (26.09.) errechnet sich hier das höchste Kurspotenzial des Trios von 39,61%.

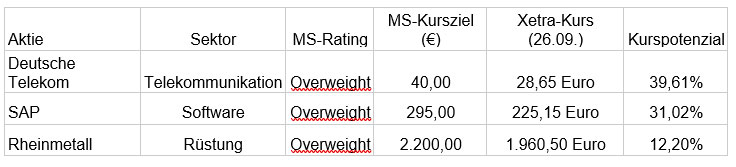

Die Empfehlungen im Überblick

Die folgende Tabelle zeigt jene mit "Overweight" bewerteten Top-Picks aus dem DAX von Morgan Stanley, die sich mit unseren Empfehlungen in unserem Börsenbrief „Money Mail“ decken. Angegeben sind die Namen dieser Titel, die Sektorzugehörigkeit, die Kursziele, die jüngsten Xetra-Kurse (Stand: 26.09.), und die sich daraus ergebenden Kursziele.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.