Immobilienblasen-Index: Neues zum Risiko bei Wohnimmobilien in München und Frankfurt

Die UBS hat den Global Real Estate Bubble Index 2023 publiziert. Die jährliche Studie begutachtet die Preisentwicklung von Wohnimmobilien in 25 Metropolen weltweit. Das abrupte Ende des Niedrigzinsumfelds hat global für eine spürbare Abkühlung an den Immobilienmärkten gesorgt. Der Börsenwerte Verlags-Blog berichtet, welche Städte sich noch in der akuten Blasenrisikozone befinden und wie mit Frankfurt und München derzeit die beiden berücksichtigten deutschen Städte dastehen.

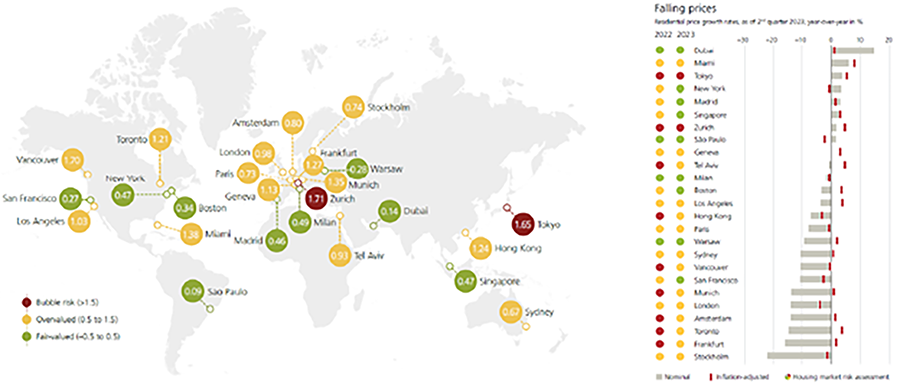

Der weltweite Inflations- und Zinsanstieg hat dem UBS Global Real Estate Bubble Index 2023 zufolge die Wohnimmobilienpreise vieler Metropolen korrigiert. Nur noch zwei Städte im Studienpanel – Zürich und Tokio – werden im Blasenrisiko-Bereich eingestuft. Das sind insgesamt sieben weniger als noch im Vorjahr. Weitere 14 Städte – allen voran Miami, Frankfurt und München – bleiben jedoch weiter überbewertet, so die Schweizer Großbank in der aktuellen Fassung der jährlich publizierten Studie.

Der Anstieg der Eigenheimpreise ist den Angaben zufolge vor allem mit den steigenden Finanzierungskosten ins Stocken geraten. In den meisten Ländern haben sich die durchschnittlichen Hypothekenzinsen seit 2021 verdreifacht. Damit ist das jährliche nominale Preiswachstum in den analysierten Städten nach einem starken Anstieg von 10% im Vorjahr zum Erliegen gekommen. Die meisten Städte haben damit die während der Pandemie erzielten Preisgewinne eingebüßt und befinden sich nun wieder auf dem Niveau von Mitte 2020.

UBS Global Real Estate Bubble Index mit inflationsbereinigten Preiswachstumsraten in %

Die Erschwinglichkeit von Wohneigentum hat sich noch nicht spürbar verbessert

Der starke Rückgang der Ungleichgewichte ist jedoch nicht nur auf sinkende Immobilienpreise zurückzuführen, sondern auch auf inflationsgestützte Einkommens- und Mietsteigerungen. Da sich das Wachstum der Hypothekendarlehen seit Mitte 2022 halbiert hat, ist die Verschuldung der privaten Haushalte im Verhältnis zum Einkommen geschrumpft, insbesondere in Europa. Gleichzeitig hat sich das nominale Mietwachstum – außer in den USA – deutlich beschleunigt und war an allen analysierten Standorten positiv.

Doch keiner der Faktoren konnte bislang die Erschwinglichkeit von Wohneigentum spürbar verbessern: Im Städtedurchschnitt ist die für einen hochqualifizierten Arbeitnehmenden finanziell tragbare Wohnfläche noch immer um 40% kleiner als zu Beginn der Pandemie. Ein weiterer Preisrückgang – zumindest real – ist damit wahrscheinlich, wenn die Zinsen auf ihrem derzeit hohen Niveau bleiben sollten.

Fokus Frankfurt:

Während die Mainmetropole letztes Jahr noch Platz zwei im Ranking belegte und ein akutes Blasenrisiko aufwies, hat sich die Lage bei Frankfurter Wohnimmobilien deutlich entspannt – wenn auch der Markt weiter als überbewertet gilt. Inflationsbereinigt haben sich die Preise seit Ende 2021 laut UBS um fast 20% korrigiert. Gerade für Immobilienkäufer mit Vermietungsabsicht können die deutlich höheren Finanzierungskosten daher aktuell ein Verlustgeschäft bedeuten.

Der abrupte Rückgang des Indexwertes hat zwei Hauptursachen: Erstens sind die Mieten und Einkommen nominal stärker gestiegen als die Immobilienpreise, so dass bestehende Ungleichgewichte abgebaut wurden. Zweitens hat sich das Wachstum des ausstehenden Hypothekenvolumens verlangsamt. Die Preiskorrektur dürfte auch noch nicht vorbei sein, außer wenn die Zinsen wieder sinken.

Trotz dieses Trends sind die Kaufpreise aktuell weiter doppelt so hoch wie noch vor 10 Jahren, während die Mieten im gleichen Zeitraum um "nur" 40% gestiegen sind. Die nachlassende Bautätigkeit bei gleichzeitig steigender Wohnbevölkerung in Frankfurt lässt jedoch eine Verschärfung der Wohnungsknappheit und weitere Mietsteigerungen in der Zukunft erwarten, so die UBS. Angesichts der schwachen Konjunkturaussichten dürfte sich die zusätzliche Nachfrage jedoch zumindest kurzfristig auf das niedrigpreisige Mietsegment konzentrieren. Eigentümer von Altbauten könnten aufgrund landesweiter gesetzlicher Vorgaben mit hohen Renovierungskosten zur Verbesserung der Energieeffizienz konfrontiert werden. Dies könnte zu zusätzlichen Abschlägen auf Immobilienwerte führen.

Fokus München:

Wie schon im Vorjahr belegt München auch 2023 wieder Platz vier im globalen Ranking. Im Vergleich hat sich der Wohnimmobilienmarkt zwar deutlich abgekühlt, aber er gilt noch vor Städten wie Frankfurt, Hong Kong oder Toronto weiter als deutlich überbewertet. Seit Anfang 2022 haben die realen Preise an der Isar um rund 15% korrigiert. In den Jahren davor hatten ein solides Wirtschafts- und Arbeitsmarktwachstum gepaart mit niedrigen Hypothekenzinsen und starker Investitionsnachfrage bei knappem Angebot noch für kontinuierlich steigende Preise gesorgt.

Mit der Neubewertung hat München mit einem Blasen-Index von 1.35 den «roten Bereich» jetzt zwar vorerst verlassen, das Preis-Miet-Verhältnis bleibt aber weiter eins der weltweit höchsten: Die Anzahl der Jahre, die eine Wohnung gleicher Größe vermietet werden muss um die Kosten der Wohnung zu decken, liegt derzeit bei durchschnittlich 39 Jahren. Höher ist dieser Index nur noch in Zürich, Genf, Hong Kong und Tel Aviv.

Tobias Vogel, CEO bei UBS Europe SE, kommentiert die Lage wie folgt: „In Frankfurt und München hatte sich das inflationsbereinigte Preisniveau für Eigenheime zwischen 2012 und 2022 verdoppelt. Doch mit der Zinswende und der hohen Inflation scheint der Boom vorerst beendet. Seit dem Höchststand Anfang 2022 haben sich die realen Eigenheimpreise in der Mainmetropole um fast 20% und an der Isar um rund 15% korrigiert. Und trotzdem: Im globalen Vergleich rangieren beide Städte weiter am oberen Ende und bleiben damit überbewertet.“

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.