Gut oder schlecht? - Ein Fazit zum 25. Geburtstag des Euro als Gemeinschaftswährung

Der Euro hat gerade seinen 25. Geburtstag gefeiert. Die Commerzbank nutzt ein Vierteljahrhundert europäische Gemeinschaftswährung als Anlass für einen Rückblick und für ein Zwischenfazit. Der Börsenwerte Verlags-Blog berichtet.

Vor 25 Jahren, am 1. Januar 1999, führten elf Mitgliedstaaten der EU den Euro als ihre gemeinsame Währung ein – darunter auch Deutschland und Österreich. Los ging es dabei zunächst als Buchungswährung, bevor dann drei Jahre später, am 1. Januar 2002, der Euro auch als Bargeld an den Start ging.

Inzwischen ist der Euro die Währung von 20 Ländern der EU. Rund 350 Mio. Menschen bezahlen mit ihm. Der Euro zählt zu den wichtigsten Währungen weltweit. Trotzdem wird schon seit der Einführung auch immer intensiv und kontrovers über Sinn oder Unsinn der Gemeinschaftswährung diskutiert. In den Debatten gibt es dabei Lob, aber auch Kritik. Die Commerzbank nimmt das Dienst-Jubiläum des Euro zum Anlass, um auf 25 Jahre Euro im Einsatz zurückzublicken und ein Zwischenfazit zu ziehen.

Langfristig kein wesentlicher Inflations-Unterschied zu den USA...

In der zitierten Publikation konstatiert Ulrich Leuchtmann, Leiter Devisenanalyse bei der Commerzbank, zunächst einmal folgendes: „Trotz der hohen Inflation in den letzten Jahren beträgt die durchschnittliche Inflation im Euroraum seit Anfang 1999, dem Zeitpunkt der Euro-Einführung, lediglich 2,1%. Das ist mehr als das derzeitige 2%-Ziel und erst recht mehr als das vormalige Ziel ("unter aber nah an 2%"). Aber es ist nicht viel mehr. Ein Konsumkorb, der zur Euro-Einführung für 100,- € zu haben war, kostet heute 167,81 € und müsste, wenn die Inflation stets genau 2% betragen hätte, 163,79 € kosten (alle Zahlen per Ende November). Im Großen und Ganzen ist die Inflation im Euroraum also kaum höher gewesen, als der EZB lieb war. Trotz der jüngsten Periode sehr hoher Inflation. Insbesondere deshalb, weil die Inflation in den Jahren vorher besonders niedrig war.“

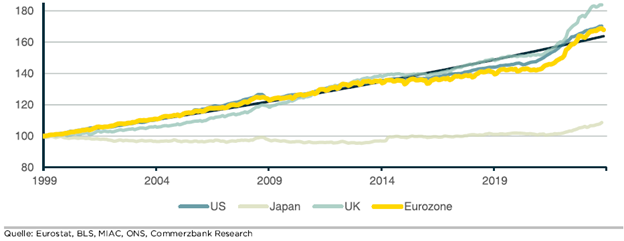

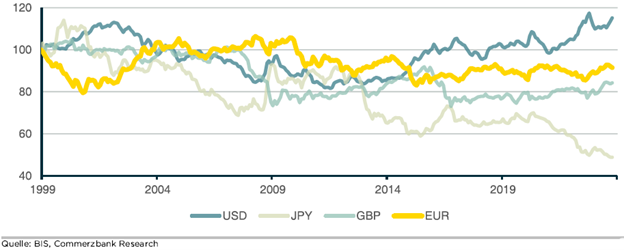

Wie Leuchtmann weiter ausführt, lag die Preisentwicklung im Vergleich mit anderen "großen Währungen" (hier: US-Dollar (USD), japanischer Yen (JPY) und britisches Pfund (GBP) im Mittelfeld und war sehr ähnlich der Preisentwicklung in den USA (siehe Abbildung unten). Für EUR-USD heißt das: Von der Inflationsseite gab's kaum direkte Impulse. Inflation war im Wesentlichen nur deshalb relevant, weil sie auf Zinspolitik und damit auf den Carry Einfluss hat.

G4: Konsumentenpreis-Indizes - Ende 1998 = 100; schwarze Linie: konstant 2%

...aber ein Wachstumsnachteil

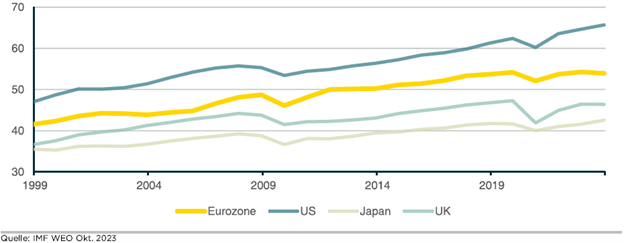

Seit Einführung des Euros ist das Pro-Kopf-BIP im Euroraum um 30% gestiegen. Das ist mehr als in Japan (20%) oder UK (27%), aber deutlich weniger als in den USA (40%). In der Folge ist der Einkommensunterschied zu den USA angewachsen (siehe Abbildung unten). Betrug das Pro-Kopf-BIP (Bruttoinlandsprodukt) im Euroraum zur Euro-Einführung 88% des US-Wertes, sind es 25 Jahre später lediglich 82%, rechnet Leuchtmann vor.

G4: reales Pro-Kopf-BIP - in Tausend, internatat. USD zu Preisen von 2017

Laut dem Devisenexperten ist diese Entwicklung nahezu ausschließlich auf die Pandemie- und Post-Pandemie-Zeit zurückzuführen. 2019 lag das Euroraum-Pro-Kopf-BIP noch bei 87% dessen der USA. Optimisten mögen argumentieren, dass die Folgen des Sondereffekts noch spürbar sind, aber daraus nicht auf einen permanent höheren Einkommensunterschied geschlossen werden kann, so Leuchtmann. EUR-Pessimisten hingegen mögen darauf verweisen, dass wir nach Corona in einem neuen Umfeld leben, also sehr wohl die Gefahr besteht, dass der Wachstumsnachteil des Euroraumes (und mit ihm: von Großbritannien (UK)) sich verfestigt.

Diese zweite Sichtweise rechtfertigt eine EUR-Schwäche. Wie Leuchtmann gerne erklärt, sind zwar kurzfristige Wachstumsunterschiede kaum relevant für Wechselkurse; relevant ist aber sehr wohl, wenn sich ein dauerhafter Wachstumsnachteil andeutet. Wie momentan, zumindest aus der Sicht der EUR-Bären.

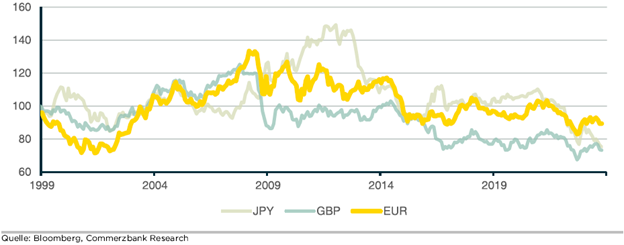

EUR-USD schwach, aber effektiver Euro 2023 auf Allzeit-Hoch

Mit EUR-USD-Wechselkursen um 1,10 handelt Europas Gemeinschaftswährung scheinbar schwach. Zwar nicht so schwach wie im vergangenen Jahr, als der Wechselkurs unterhalb der Parität notierte, aber man mag mit ein wenig Pessimismus in der nächsten Abbildung unten einen stetigen Abwärtstrend seit den Allzeithochs von 2008 ausmachen.

G4: Spot-Performance gegenüber USD - Indizes, Anfang 1999 = 100

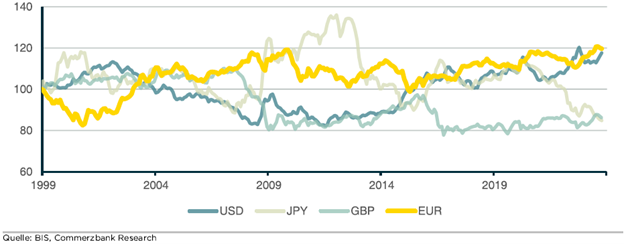

Freilich ist es nach Einschätzung von Leuchtmann ein Fehler, diese Entwicklung als "Euro-Schwäche" zu bezeichnen. So sei bereits in der Abbildung oben zu sehen, dass das Pfund seit 2008 deutlicher gegenüber dem Dollar verloren habe, der Yen seit 2012. Messe man die Performance des Euros gegenüber den Handelspartnern des Euroraumes, betrachte man also den "nominalen effektiven" Wechselkursindex des Euros (siehe nächste Abbildung unten), so zeige sich ein ganz anderes Bild: Denn im Sommer handelte der Euro nach dieser (für die realwirtschaftlichen Effekte wesentlich relevanteren) Betrachtung auf Allzeithochs und hatte nie nach den Jahren um den Jahrtausendwechsel eine ausgeprägte Schwächephase. Seit 2015 kann man sogar einen Aufwärtstrend erahnen. In dieser Zeit konnte der Euro gegenüber Europas Handelspartnern rund 20% zulegen.

G4: nominale effektive Wechselkurse - Indizes, Anfang 1999 = 100

Für Leuchtmann ist das Interessante daran dass diese EUR-Stärke nicht zulasten der Exporteure ging. Denn zeitgleich war die Inflation im Euroraum niedriger als in den Volkswirtschaften, mit denen er Handel betreibt. Der um diesen Faktor bereinigte ("reale") effektive Wechselkurs (siehe nächste Abbildung unten) hat sich seit Anfang 2015 kaum verändert.

G4: reale effektive Wechselkurse - Indizes, Anfang 1999 = 100

Euro im internationalen Kontext Nr. 2 hinter dem US-Dollar

Rund 20% der Devisenreserven, die Zentralbanken weltweit halten, haben sie im Euro angelegt. Damit macht Europas Gemeinschaftswährung dem US-Dollar (59%) keine wirkliche Konkurrenz und ist klar nur die Nr. 2 unter den Welt- Reservewähungen. Aber er ist konkurrenzlos die Nr. 2. Danach kommt lange nix. Mit knapp 5½% bzw. 4,8% sind der Yen und das britische Pfund weit, weit abgeschlagen.

Ähnliches gilt für die Verwendung des Euros im grenzüberschreitenden Handel außerhalb des Euroraumes. Mit knapp 13% ist er die Währung, in der SWIFT-Zahlungen denominiert sind und kann damit dem Dollar (59%) nicht das Wasser reichen. Aber auch hier gilt: Pfund und Yen (beide rund 5½%) sind weit abgeschlagen.

Fazit: erfolgreich, aber keine Konkurrenz zum US-Dollar

Im Kreis der vier großen Währungen schneidet der Euro seit seinem Bestehen gut ab. Auch unter Berücksichtigung der jüngsten Periode hoher Inflation wurde insgesamt das Inflationsziel nur knapp verfehlt; der Euro ist gegenüber den Handelspartnern stark, so stark wie die im Vergleich zu diesen Ländern niedrigere Inflationsrate nahelegt.

Aus Wechselkursschwankungen resultierende realwirtschaftliche Effekte sind somit gering. Freilich ist der Euro keine Konkurrenz zum US-Dollar. Weder kann er mit dessen deutlicher Stärke in den Jahren seit der Finanzmarktkrise mithalten, noch macht er dem Greenback ernsthafte Konkurrenz als Welt-Leitwährung, so Leuchtmann.

Trotz Lobeshymnen von offizieller Seite gibt es weiterhin auch Kritik am Euro

Der Euro kommt somit im Zwischenfazit der Commerzbank relativ gut weg. Noch viel besser fällt die Bewertung von offizieller Seite der EU aus. So schreiben Paschal Donohoe (Präsident der Euro-Gruppe), Christine Lagarde (Präsidentin der Europäischen Zentralbank), Roberta Metsola (Präsidentin des Europäischen Parlaments), Charles Michel (Präsident des Europäischen Rates) und Ursula von der Leyen (Präsidentin der Europäischen Kommission) in einem gemeinsamen Statement im Blog der Europäischen Zentralbank (EZB) folgendes: „Heute ist der Euro ein fester Bestandteil unseres Alltags. Er macht unser Leben einfacher und gibt uns Stabilität und Souveränität.“

Und die EZB schreibt in ihrer Lobrede unter anderem folgendes: „Der Euro hat in den vergangenen 25 Jahren viele Vorteile für Europa mit sich gebracht. Er genießt das Vertrauen von Millionen Menschen, die ihn täglich nutzen. Die gemeinsame Währung gilt weltweit als Stabilitätsanker und ist ein Symbol der europäischen Einheit.“

Allerdings teilen nach wie vor längst nicht alle Deutsche und Österreicher die positiven Einschätzungen zum Euro uneingeschränkt. Manche sehnen sich vielmehr sogar nach der D-Mark oder den österreichischen Schilling und damit den angeblich guten alten Zeiten zurück. Das hat unter anderem damit zu tun, dass man die früher verwendeten Landeswährungen für stabiler hält (Stichwort T-Euro) und grundästzlich einen Konstruktionsfehler darin sieht, dass die Geldpolitik durch die EZB überregional gesteuert wird, die Wirtschafts- und Fiskalpolitik Wirtschafts- und Haushaltspolitik aber nach wie vor weitgehend in nationaler Hoheit liegt. Vor diesem Hintergrund sind wir gespannt, was die nächsten 25 Jahre an der Währungsfront bringen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.