Granolas: JPMorgan sieht bei 5 der 11 europäischen Champions-Aktien wieder Anlagepotenzial

Die einst gefeierten Stars an den europäischen Börsen, die Granolas, waren zwischenzeitlich in Ungnade gefallen. Nach einer schmerzhaften Kurskorrektur stuft JPMorgan das Risiko-Rendite-Verhältnis dieser gefallenen Champions jetzt jedoch wieder positiver ein. Die Gründe dafür sowie die Namen der fünf Granolas-Favoriten erfahren Sie in unserem Blog.

Sie galten als das stabile Rückgrat des europäischen Aktienmarktes: Die Granolas-Gruppe, bestehend aus elf Schwergewichten aus den Sektoren Pharma, Technologie und Luxus. Der im Jahr 2020 kreierte Begriff, der für GlaxoSmithKline, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP und Sanofi steht, beschrieb einst die stärksten, stabilsten und profitabelsten Unternehmen des Kontinents.

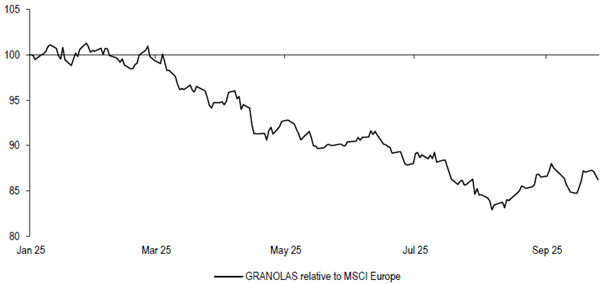

Doch seit ihrem Höchststand im Frühjahr 2024 ist der Glanz verblasst und die elfköpfige Gruppe blieb deutlich hinter den Erwartungen zurück. Seit Anfang 2024 haben sich die Granolas sogar um 25% schlechter entwickelt als der MSCI Europe Index.

Relative Wertentwicklung der Granolas verglichen mit dem MSCI Europe Index

Ihr Anteil an der europäischen Marktkapitalisierung schrumpfte dadurch von 27% auf derzeit nur noch 20%. Der Markt hat diese Unternehmen in einem von Rezessionssorgen und einer EZB-Zinswende nach unten geprägtem Umfeld folglich regelrecht fallen gelassen. Zur Erinnerung: Das Gewicht der Granola-Aktien im MSCI Europe war zuvor von 16 % im Jahr 2018 auf einen Höchststand von 27 % im Jahr 2024 gestiegen. Seitdem hat die Gruppe jedoch bei den Anlegern stark an Beliebtheit verloren. Auf Unternehmensebene ging das einher mit teilweise schlechter als erwarteten Ergebnissen, wie etwa bei Sanofi oder LVMH.

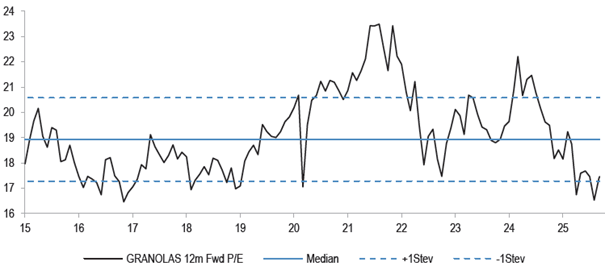

Diese Entwicklung hat aus Anlegersicht aber auch ihre positiven Begleiterscheinungen. So sind die Granolas angesichts der Performance-Schwäche inzwischen nicht mehr ausgesprochen teuer, sondern gemessen an den meisten Bewertungskennzahlen sogar eher günstig bewertet verglichen mit ihrem fairen Wert.

Entwicklung des Granolas-KGV auf Basis der Ergebnisschätzungen für die nächsten zwölf Monate

Absolut betrachtet ist das KGV der Granolas von gut 22 beim Höchststand des letzten Jahres auf 17 - 18 gefallen und liegt nun rund 6 % unter dem eigenen Zehnjahres-Median. Gleichzeitig haben sich die Ergebnisse als recht widerstandsfähig erwiesen – besonders gilt das im Vergleich zu ihrer Kursentwicklung. Während die Gewinne der einzelnen Aktien im Jahr 2024 recht unterschiedlich ausfielen, lag das Gesamtgewinnwachstum insgesamt bei +1% gegenüber dem Vorjahr, verglichen mit +3% gegenüber dem Vorjahr für den MSCI Europe. Für dieses Jahr wird ein Ergebniswachstum je Aktie von +8% gegenüber dem Vorjahr prognostiziert, während der breitere Markt voraussichtlich stagnieren wird.

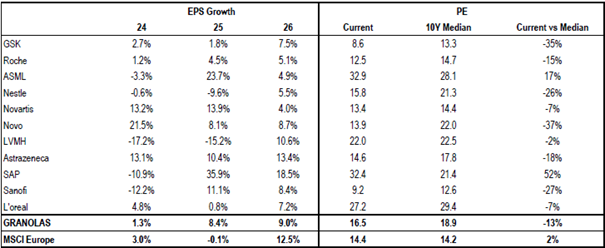

Übersicht zu den Ergebnissen je Aktie und dem KGV der Granolas

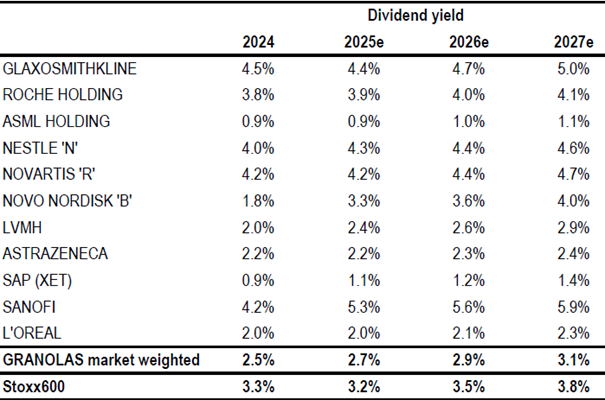

Die Cashflow-Entwicklung der Gruppe ist in letzter Zeit ebenfalls ermutigend, was auf ein Potenzial für unterstützende Aktionärsrenditen hindeutet. Die freie Cashflow-Rendite dieser Aktien ist seit 2018 rückläufig und hinkt damit in dieser Zeit hinter dem Rest Europas zurück, da allgemein eine Verbesserung zu verzeichnen war. In jüngster Zeit schließt sich diese Lücke jedoch wieder, da sich die freie Cashflow-Rendite der Granolas verbessert hat, während diese Kennziffer beim Stoxx 600 Index zurückgegangen ist.

Die Aktienrückkäufe sind bei den Granolas seit 2021 rückläufig gewesen, sie haben aber in diesem Jahr wieder deutlich zugenommen. Diese Aktien bieten auch relativ solide Dividendenrenditen. Bemerkenswert ist, dass die Ausgaben für Aktienrückkäufe, Dividenden und Investitionen seit 2021 weitgehend unverändert geblieben sind, während der Cashflow aus der laufenden Geschäftstätigkeit der Gruppe gestiegen ist. Dies bedeutet, dass sie Spielraum für höhere Ausschüttungen an die Aktionäre haben.

Die Dividendenrenditen bei den Granolas im Überblick

ASML, Novo Nordisk, AstraZeneca, SAP und Sanofi sind die JPMorgan-Granola-Favoriten

Aus einer Top-down-Perspektive betrachtet JPMorgan unter Würdigung der skizzierten Faktiren das Risiko-Ertrags-Verhältnis der Granolas nach der Phase der Underperformance inzwischen als günstiger ein als in der Euphorie-Phase. Basierend auf Bottom-up-Analysen haben die zuständigen Sektoranalysten bei dem US-Kreditinstitut der mit ASML, Novo Nordisk, AstraZeneca, SAP und Sanofi fünf der elf Granolas mit „Übergewichten“ eingestuft.

Nachfolgend fassen wir noch zusammen, wie JPMorgan jeweils im Einzelnen das positive Anlageurteil begründet.

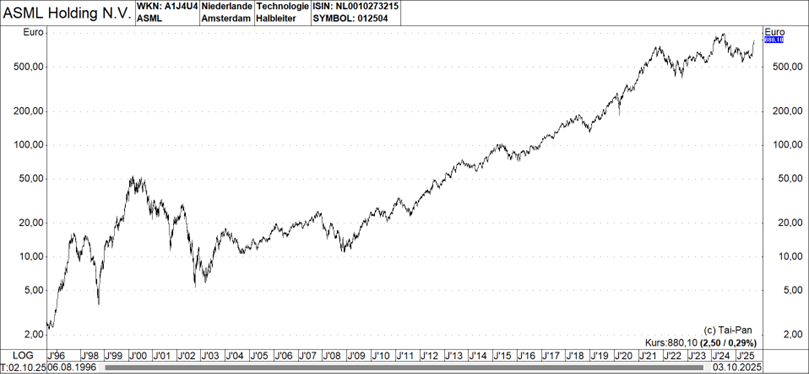

ASML

ASML ist der einzige Anbieter von EUV-Werkzeugen und sein Marktanteil im Lithografiesegment dürfte aufgrund höherer EUV-Durchschnittspreise über 80% – 89 % liegen (wie in den letzten zehn Jahren zu beobachten). Die Umstellung auf High NA, die 2026 beginnen soll, dürfte ebenso wie die verstärkte Einführung von EUV in DRAM zu einer Verbesserung der Lithografieintensität beitragen. Die jüngsten Nachrichten haben laut JPMorgan die Wachstumsbeschleunigung bei ASML unterstützt, darunter: die Erholung der Speicherpreise, die Investitionen von DRAM-Anbietern begünstigt; die Qualifizierung von Samsung für HBM3E bei Nvidia (mit einer möglichen Qualifizierung für HBM4 in den kommenden Monaten); die Befreiung von SemiCap-Geräten von US-Zöllen; Investitionen zur Stärkung von Intel, die den Weg für zukünftige Gerätekäufe ebnen.

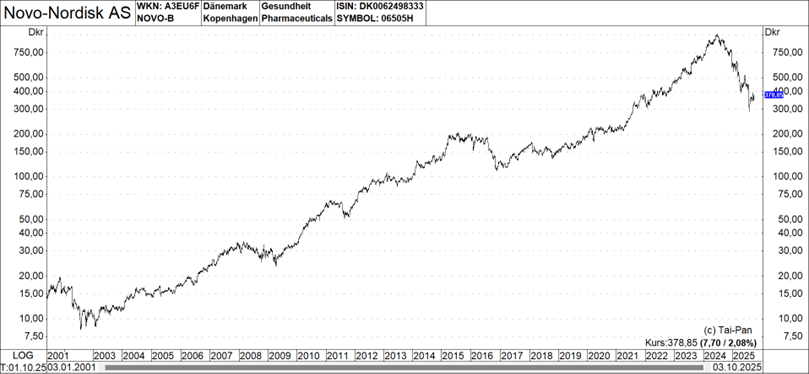

Novo Nordisk

JPMorgan geht davon aus, dass sich die kurzfristige Performance von Novo Nordisk wieder dem Wachstum bei US-Rezepten und dem Wachstum im internationalen Geschäft sowie dem damit einhergehenden positiven Einfluss auf das Ergebnis annähern wird, wobei man davon ausgeht, dass die aktuellen Trends ein zweistelliges Wachstum im Jahr 2025 stützen werden. Angesichts der jüngsten Kürzung würde es die zuständigen Analysten jedoch nicht überraschen, wenn die Anleger zunächst weiterhin noch vorsichtig bleiben würden.

AstraZeneca

Im Falle von AstraZeneca konstatiert JPMorgan attraktive Aussichten. Denn der britische Pharmakonzern sei angesichts der sehr umfangreichen Produktpipeline, der starken kurz-, mittel- und langfristigen Wachstumsaussichten und der moderaten Bewertung mit einem erheblichen Aufwertungspotenzial beim Aktienkurs versehen. Die zuständigen Analysten sind der Meinung, dass die Gesellschaft eine durchschnittliche jährliche Wachstumsrate beim Gewinn je Aktie von 2026 bis 2029 im hohen einstelligen Prozentbereich erzielen wird, angetrieben durch ein starkes Umsatzwachstum, insbesondere im Bereich Onkologie, sowie durch die Einführung neuer Produkte, die durch die Pipeline in der späten Entwicklungsphase und eine Ausweitung der operativen Marge vorangetrieben werden.

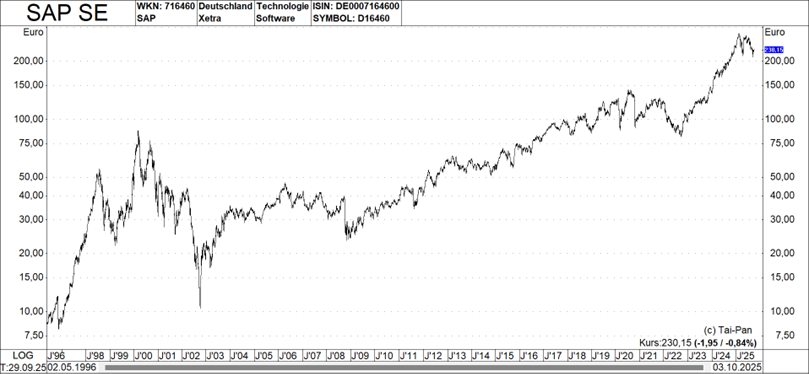

SAP

Bei SAP unterstellt JPMorgan, dass die deutsche Softwareschmiede mit beschleunigtem Wachstum, steigenden Margen und einem Wendepunkt beim freien Cashflow aufwarten kann und sich dadurch in einer optimalen Lage befindet, da der Migrationszyklus von SAP mit einer Kostenoptimierung einhergeht. Die zuständigen Analysten sehen die Optionen von GenAI (langfristiges Wachstumspotenzial und interne Effizienzsteigerungen), die verbesserte Umsetzung und eine Netto-Cash-Bilanz (erhebliches Rückkaufpotenzial bis 2027) als zusätzliche Säulen für eine positive Anlagegeschichte rund um diese Aktie.

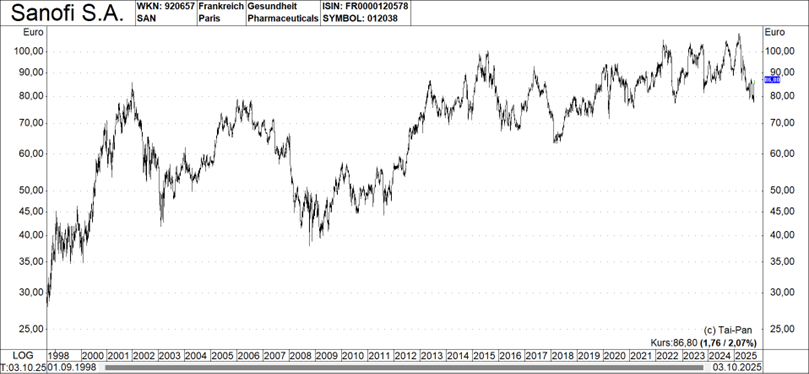

Sanofi

Nach einem ersten Halbjahr 2025 mit einigen gemischten Pipeline-Ergebnissen, welche die Aktie belastet haben, bezeichnet JPMorgan das aktuelle Niveau, auf dem der Titel mit dem neunfachen KGV basierend auf den Geschäftsschätzungen des Jahres 2026 gehandelt wird, als voraussichtlich auch in den nächsten sechs bis zwölf Monaten weiterhin gültiges Bewertungsniveau. Doch der französische Pharmakonzern ist, wie es heißt, auf einem günstigeren Katalysatorpfad, da jede der demnächst anstehenden Studien rund um das Produktportfolio wahrscheinlich ihre primären Endpunkte erreichen und Vermögenswerte mit einem Umsatzpotenzial von mehr als einer Mrd. Euro liefern wird.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.