Gold-Investoren aufgepasst: Das sind die wahren Gründe für den jüngsten Preiseinbruch

Im Rahmen des Irankriegs ist der Goldpreis bisher stark gefallen. Die erhoffte Schutzfunktion bei Krisen hat das Edelmetall somit bisher nicht erfüllt. Mit Hilfe einer Sprott-Studie erklären wir die Gründe dafür und wie es weitergehen könnte.

Laut einer aktuellen Umfrage der Börse Stuttgart Commodities hält etwa jeder zweite deutsche Anleger einen Goldanteil von mindestens 10 % im eigenen Gesamtportfolio. Bei 8% der Anleger macht Gold sogar mehr als ein Fünftel des Portfolios aus. Vergleichbare Umfragen sowie Erfahrungswerte lassen den Schluss zu, dass das Anlegerinteresse an Gold in Österreich mindestens ebenso groß ist.

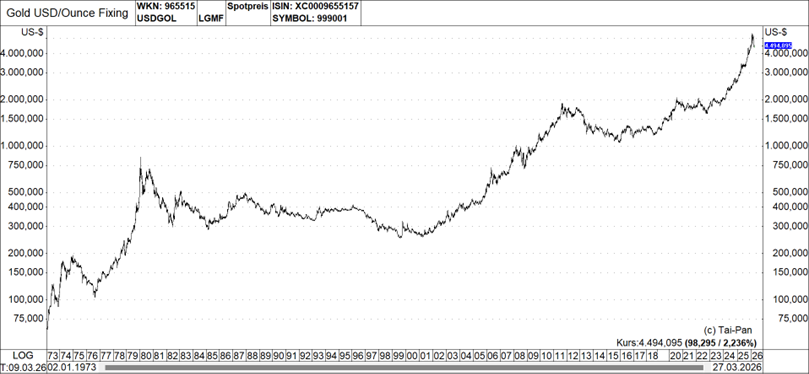

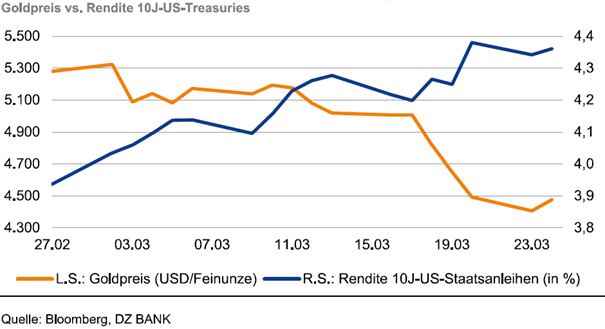

Gemäß der Studie der Börse Stuttgart Commodities steht an dritter Stelle der Motive für Gold-Investments bei den Befragten der Schutz in geopolitischen oder wirtschaftlichen Krisenzeiten. Angesichts dieser Annahme dürften viele Investoren von den jüngsten Preisbewegungen negativ überrascht worden sein. Denn im Zuge des Iran-Kriegs, der am 28.02.26 mit Angriffen Israels und der Vereinigten Staaten auf den Iran begann, ist der Goldpreis sehr deutlich gefallen. Konkret sank die Notiz basierend auf dem Gold-Spotpreis (LBMA-Standard) vom 29.01. bis zum 23.03. von 5.593,30 Dollar auf 4.099,80 Dollar je Feinunze. Das entspricht einem starken Rückgang von 26,7 %.

Warum klassische Erklärungen nur einen Teil der Wahrheit liefern

Angesichts dieser für viele Marktteilnehmer vermutlich unerwarteten Entwicklung und dem regen Interesse an Gold macht es Sinn, die wahren Gründe für das skizzierte Preisverhalten zu erklären. In den zu diesem Thema bereits erschienenen zahlreichen Einschätzungen verweisen Experten zur Erklärung oft auch auf Faktoren wie einen gleichzeitig gestiegenen Dollar und die Erwartung höherer Zinsen infolge der kriegsbedingten Energie-Inflation.

Wegen einer traditionell inversen Korrelation von Gold mit diesen Einflussfaktoren sind diese zwar zutreffend und auch erwähnenswert. Um aber zu verstehen, was den Goldpreis jüngst tatsächlich nach unten getrieben haben dürfte, taugt vermutlich ein anderer Ansatz als Erklärung besser. Um diesen aufzuzeigen, zu erläutern und die sich daraus ergebenden Schlussfolgerungen für die vermeintlichen weiteren Aussichten für das gelbe Edelmetall darzustellen, geben wir anschließend das wieder, was der Edelmetall-Asset-Manager Sprott in einer aktuellen Studie zu dem Thema schreibt, weil uns dies sehr plausibel erscheint.

Liquidität statt Vertrauensverlust als zentrale Erklärung

Im Kern kommt die Sprott-Studie zu einem Ergebnis, das für viele Investoren zunächst kontraintuitiv erscheinen dürfte: Der Goldpreis ist nicht gefallen, weil Gold seine Funktion als Krisenschutz verloren hat, sondern gerade weil es diese Funktion als hochliquider Vermögenswert weiterhin erfüllt. In Stressphasen wird oft nicht das verkauft, was Investoren für schlecht halten, sondern das, was sich schnell zu Geld machen lässt. Genau das traf laut Sprott in der aktuellen Situation auf Gold zu.

Ein entscheidender Punkt der Analyse ist dabei der Hinweis auf eine klassische Liquiditätsphase. In einem Umfeld stark steigender Volatilität über viele Anlageklassen hinweg – von Aktien über Devisen bis hin zu Rohstoffen – waren viele institutionelle Investoren gezwungen, Risiken zu reduzieren und Fremdfinanzierungen zurückzuführen. In solchen Phasen werden Positionen häufig nicht selektiv, sondern mechanisch reduziert. Gold wurde deshalb nicht aus Überzeugung verkauft, sondern weil es als liquide Position schnell Kapital freisetzen konnte.

Die Rolle der Zentralbanken und der globalen Kapitalströme

Hinzu kam laut Sprott ein zweiter, weniger beachteter Faktor: eine Veränderung der globalen Nachfragestruktur. Während früher vor allem westliche Investoren mit ihren Portfolioentscheidungen die kurzfristige Preisentwicklung geprägt hätten, sei Gold seit einigen Jahren zunehmend von den Reserveentscheidungen von Zentralbanken und Staatsfonds abhängig geworden. Dabei spielen insbesondere große Schwellenländer wie China eine wichtige Rolle, die ihre Währungsreserven seit Jahren stärker diversifizieren.

Zwar besteht das Risiko, dass China seine Goldkäufe aufgrund sinkender Überschussreserven drosseln könnte, doch die Faktenlage deutet laut Sprott auf das Gegenteil hin. In der folgenden Abbildung zeigt das linke Diagramm die Bestände der chinesischen Gold-ETFs, die gerade während des Kursrückgangs beim Goldpreis sprunghaft angestiegen sind (Sprott nutzt die chinesischen Gold-ETF-Bestände als Indikator für den allgemeinen Gold-Trend in China). Das rechte Diagramm stellt den Gold-Aufschlag (Premium) in Shanghai dar, der aktuell 4,4 % über dem Londoner Spot-Preis liegt. Dieser Aufschlag von 4,4 % liegt etwa drei Standardabweichungen über dem 10-Jahres-Durchschnitt, was auf eine aggressive Kaufbereitschaft bei Gold hindeutet.

China nutzt offenbar den Kurssturz beim Gold für Käufe

Die Nachfrage der Schwellenländer ist ansonsten allerdings stark von Handelsüberschüssen und Rohstofferlösen abhängig – und damit letztlich auch von den Entwicklungen auf den Energiemärkten und im Welthandel. Wenn sich die Einnahmesituation dieser Länder verschlechtert oder Kapital stärker im Inland benötigt wird, kann sich auch das Tempo der Goldkäufe verlangsamen.

Genau hier sieht Sprott einen indirekten Zusammenhang mit dem Iran-Konflikt. Die Störungen der Energieflüsse sowie die gestiegene Unsicherheit im Welthandel hätten die finanziellen Spielräume wichtiger Käuferländer belastet. Dadurch habe sich deren Fähigkeit zur weiteren Reservebildung abgeschwächt – und damit auch ein wichtiger Nachfragepfeiler für Gold. Entscheidend sei dabei laut Studie: Für fallende Preise müsse nicht einmal aktiv verkauft werden. Schon der Wegfall zusätzlicher Käufer könne ausreichen, um den Preis deutlich unter Druck zu setzen.

Markttechnik verstärkte die Abwärtsbewegung zusätzlich

Parallel dazu verstärkten mehrere markttechnische Faktoren die Abwärtsbewegung. Dazu zählten laut Sprott unter anderem der Abbau von Positionierungen gegen den US-Dollar, systematische Anlagestrategien, die bei steigenden Zinsen automatisch Goldquoten reduzieren, sowie Kapitalumschichtungen in den Energiesektor. Auch optionsbedingte Marktmechanismen hätten die kurzfristigen Kursbewegungen zusätzlich beschleunigt.

Ein Blick in die Vergangenheit relativiert die aktuelle Entwicklung

Interessant ist in diesem Zusammenhang auch der historische Vergleich. Sprott verweist darauf, dass ähnliche Entwicklungen bereits während der Finanzkrise 2008 sowie während des Corona-Crashs 2020 zu beobachten gewesen seien. In beiden Fällen sei Gold zunächst gefallen, weil Liquidität benötigt wurde. Nachdem diese Zwangsverkäufe abgeschlossen gewesen seien und geldpolitische Stützungsmaßnahmen eingesetzt hätten, sei der Goldpreis jedoch wieder deutlich gestiegen und habe teilweise neue Höchststände erreicht.

Warum die langfristigen Argumente für Gold weiter bestehen

Aus Sicht der Analysten spricht deshalb einiges dafür, dass die aktuelle Entwicklung weniger eine grundsätzliche Schwäche des Edelmetalls signalisiert als vielmehr eine typische Marktphase in einem Stressumfeld darstellt. Sobald sich die Liquiditätslage stabilisiert, könnten wieder die strukturellen Faktoren in den Vordergrund rücken, die Gold grundsätzlich unterstützen.

Dabei nennt Sprott insbesondere die langfristigen Trends steigender Staatsverschuldung, zunehmender fiskalischer Belastungen, anhaltender Inflationsrisiken sowie ein sich veränderndes globales Währungssystem. Sollte sich das Wachstum infolge der Energieverwerfungen abschwächen, könnte zudem der Druck auf die Notenbanken steigen, erneut stärker liquiditätsunterstützend einzugreifen – ein Umfeld, das sich historisch häufig als positiv für Gold erwiesen hat.

Welche Schlussfolgerungen sich daraus ableiten lassen

Vor diesem Hintergrund kommt die Studie zu einer bemerkenswerten Schlussfolgerung: Paradoxerweise könnten genau jene Faktoren, die den Goldpreis kurzfristig belastet haben, gleichzeitig die Grundlage für die nächste längerfristige Aufwärtsbewegung bilden. Denn zunehmende strukturelle Risiken im Finanzsystem sowie eine mögliche weitere Diversifizierung der Währungsreserven weg vom Dollar gelten weiterhin als Argumente für Gold als strategischen Vermögenswert.

Für Anleger bedeutet das letztlich vor allem eines: Die jüngste Korrektur lässt sich laut dieser Analyse eher als Folge kurzfristiger Liquiditätszwänge interpretieren als als Hinweis auf ein Ende der strategischen Investmentthese. Oder anders formuliert: Nicht die Rolle von Gold als Absicherung steht derzeit zur Debatte, sondern vielmehr die typische Marktmechanik in einer Phase erhöhter Unsicherheit.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.