Diese drei Goldaktien sind der beste Weg, um auf weiter steigende Goldpreise zu wetten

Für eine anhaltende Rekordjagd des Goldpreises gibt es gute Gründe. Goldaktien dürften davon laut CFRA Research mit einer Hebelwirkung profitieren. Unter anderem rät der US-Finanzdienstleiter bei drei großen Goldproduzenten zum Kauf.

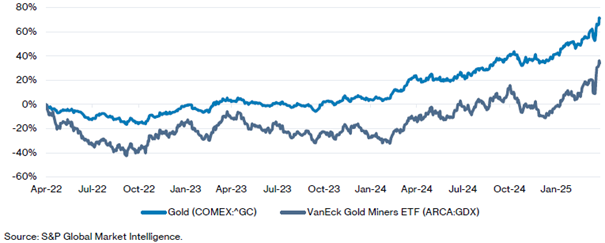

Gold hat im Jahr 2025 historische Höchststände erreicht und notiert inzwischen bei über 3.400 Dollar je Feinunze. Die Entwicklung wird durch eskalierende geopolitische Spannungen, aggressive US-Handelspolitik und einen schwächelnden Dollar getrieben. CFRA Research prognostiziert bis Jahresende einen Goldpreis von über 4.000 Dollar je Feinunze. Während Goldminenaktien in den vergangenen Jahren hinter der Entwicklung des Goldpreises zurückblieben, deutet sich nun ein positiver Wendepunkt an: Die Betriebskosteninflation lässt nach und die Margen der Minengesellschaften steigen wieder deutlich, so der zitierte US-Finanzdienstleister in einer aktuellen Studie.

Goldminenaktien holen ihre jahrelange Underperformance gegenüber dem Goldpreis auf

Kosteninflation als Hauptbremse der Minenaktien

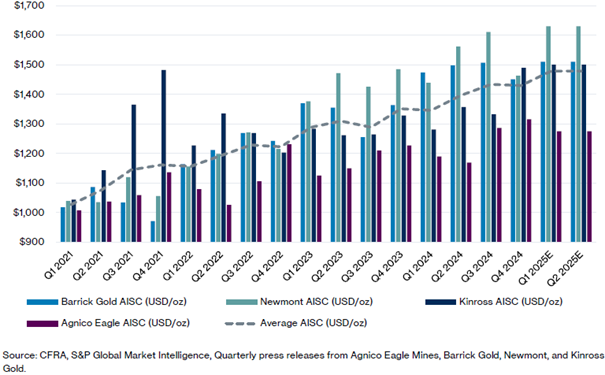

Die schwächere Entwicklung der Goldminenaktien gegenüber dem Goldpreis in den letzten Jahren ist maßgeblich auf anhaltend hohe Betriebskosten zurückzuführen. Steigende Löhne in abgelegenen Förderregionen, hohe Energie- und Treibstoffpreise, zunehmende regulatorische Anforderungen sowie teure Verbrauchsgüter wie Cyanid, Sprengstoffe und Stahl sorgten dafür, dass die All-In Sustaining Costs (AISC) kontinuierlich stiegen.

Trotz der steigenden Goldpreise blieb das Wachstum der Cashflows der Minenunternehmen somit gedämpft. Anleger, die auf einen Hebeleffekt bei Goldminen gesetzt hatten, sahen sich mit schrumpfenden Margen, stagnierenden oder rückläufigen Gewinnen und begrenzten Kurszuwächsen konfrontiert, so CFRA.

Betriebskosteninflation bremste Goldminen – AISC im Anstieg

Moderate Betriebskosteninflation verbessert die Aussichten

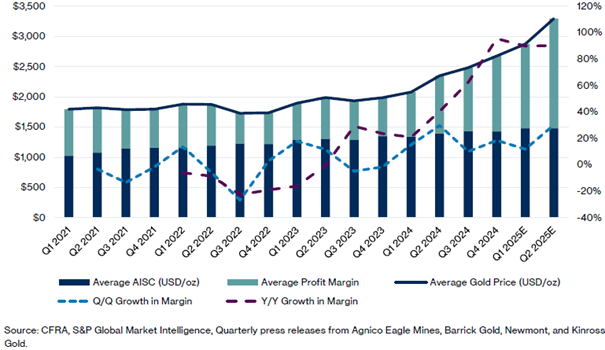

Die bisherige Schere zwischen der Performance von Gold und Goldminenaktien erscheint zunehmend unhaltbar. Die Betriebskosteninflation bei den Minengesellschaften beginnt sich zu normalisieren: Führende Unternehmen berichten von besserer Kostendisziplin, stabileren Lieferantenpreisen und geringerer Kapitalintensität bei neuen Projekten.

Mit einem anhaltend hohen Goldpreis und einer Rückkehr der Kostenkontrolle verbessern sich laut CFRA die Voraussetzungen für eine Outperformance von Goldaktien. Sollten die Margen in den kommenden Quartalen wie erwartet steigen, dürften Anleger verstärkt auf die Cashflow-Potenziale und die Hebelwirkung der Minengesellschaften setzen.

Steigende Margen bei den Goldminen dank höherer Goldpreise

Gold profitiert von geopolitischer Unsicherheit und Rekordnachfrage der Zentralbanken

Die expansive Handelspolitik der USA unter Präsident Trump belastet die globalen Märkte und treibt Investoren in sichere Häfen wie Gold. Während die Nachfrage durch börsengehandelte Goldfonds (ETFs) stabil bleibt, ist der Haupttreiber die ungebrochene Nachfrage der Zentralbanken. Nach Jahrzehnten als Nettoverkäufer haben sich die Zentralbanken in den letzten zehn Jahren zu aggressiven Käufern gewandelt. 2024 kauften sie rund 1.045 Tonnen Gold – fast so viel wie im Rekordjahr 2022, rechet CFRA vor.

Zentralbanken verfolgen beim Goldkauf mehrere strategische Ziele:

- Diversifikation weg vom US-Dollar, insbesondere in Schwellenländern wie China, Indien, Türkei und Russland

- Schutz vor finanziellen Sanktionen, da physisches Gold nicht eingefroren werden kann

- Absicherung gegen Währungsrisiken in inflationsgefährdeten Volkswirtschaften

- Geopolitische Absicherung in einer zunehmend fragmentierten Welt

- Inflationsschutz durch niedrige reale Zinsen

- Werterhalt angesichts expansiver Fiskalpolitik und drohender geldpolitischer Repression

Zentralbanken bleiben trotz Rekordpreisen starke Käufer

Fazit: Goldminenaktien als Profiteure des nächsten Aufschwungs

CFRA geht davon aus, dass der Goldpreis weiter steigen wird, unterstützt durch die Kombination aus geopolitischer Unsicherheit und wirtschaftlicher Fragilität. Obwohl Goldminen in den vergangenen Jahren unter erheblicher Kosteninflation litten, deutet sich nun ein Wendepunkt an. Die Unternehmen gewinnen zunehmend die Kontrolle über ihre Kosten zurück und profitieren stärker von steigenden Goldpreisen. CFRA bleibt daher für Goldminenaktien optimistisch. Die Analysten erwarten eine Neubewertung der Branche, gestützt auf steigende freie Cashflows, solide Bilanzen, mögliche Dividendenerhöhungen und Aktienrückkäufe.

Bei Agnico, Barrick und Newmont wittert CFRA Aufwärtspotenzial

Nachfolgend einige Angaben zum Goldproduzenten-Favoriten-Trio von CFRA Research.

Favorit Nummer eins: Agnico Eagle Mines (ISIN: CA0084741085, Kurs am 25.04.: 167,75 Kanada-Dollar, Kursziel: 198 Kanada-Dollar

Bei Agnico Eagle Mines hat CFRA das Zwölfmonats-Kursziel am 25. April um 39 Kanada-Dollar auf 198 Kanada-Dollar erhöht. Die Analysten bewerten die Aktie mit einem Unternehmenswert (EV – enterprise value)/EBITDA-Multiplikator von 8,5x der hausinternen EBITDA-Schätzung für 2026, was einen Aufschlag gegenüber dem Dreijahresdurchschnitt des EV/EBITDA von AEM von 8,0x darstellt, was man durch den starken Goldbullenmarkt für gerechtfertigt hält.

Zudem erhöhte das Institut die Schätzung für den Gewinn je Aktie für 2025 um 0,96 Dollar auf 6,22 Dollar und die Prognose für 2026 um 1,27 Dollar auf 6,75 Dollar. Die Gesellschaft verzeichnete im ersten Quartal 2025 einen angepassten Gewinn je Aktie von 1,53 Dollar vs. 0,76 Dollar, 0,15 Dollar über dem Konsens. Der Umsatz stieg im Jahresvergleich um 35% und übertraf die Konsensprognose um 1,3%. Trotz eines geringfügigen Rückgangs der Goldproduktion um 0,6 % auf 873.794 Unzen zeigte Agnico Eagle eine starke Kostenkontrolle. Die nachhaltigen Gesamtkosten pro Unze gingen leicht auf 1.183 Dollar zurück, während die gesamten Cash-Kosten pro Unze mit 903 Dollar relativ stabil blieben. Diese Kostenentwicklung in Verbindung mit den höheren Goldpreisen führte zu einer deutlichen Ausweitung der Gewinnspanne und zu einem freien Cashflow vor Änderungen des Betriebskapitals in Höhe von 759 Mio. Dollar, der sich damit gegenüber dem Vorjahr fast verdoppelt hat.

Agnico Eagle Mines Limited produziert seit seiner Gründung im Jahr 1972 Edelmetalle. Das Unternehmen betreibt elf Minen in Kanada, Australien, Finnland und Mexiko und ist in jedem dieser Länder sowie in den USA und Schweden in der Exploration und Erschließung tätig. Die Gesellschaft ist dem Goldpreis in vollem Umfang ausgesetzt, da das Unternehmen seit langem keine Goldverkäufe auf Termin tätigt. Am 8. Februar 2022 schloss das Unternehmen seine Fusion mit Kirkland Lake ab.

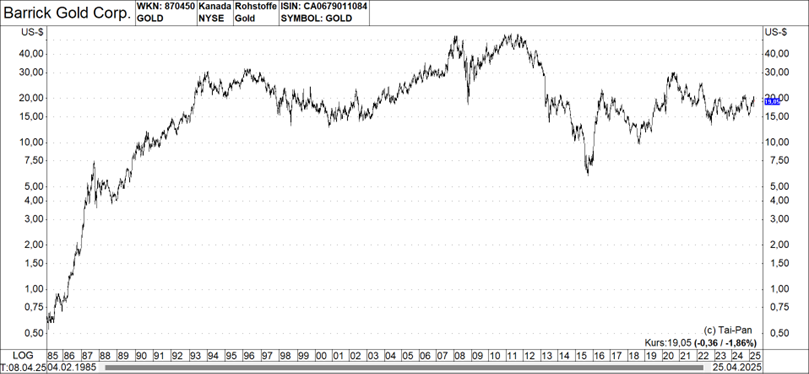

Favorit Nummer zwei: Barrick Gold (ISIN: CA0679011084, Kurs am 25.04.: 19,05 Dollar, Kursziel: 22,00 Dollar

Bei Barrick Gold nennt CFRA als Zwölfmonats-Kursziel 22 Dollar, womit der Titel mit einem Unternehmenswert/EBITDA-Multiplikator von 5,9x gemessen am erwarteten EBITDA für 2026 bewertet würde, was dem durchschnittlichen Dreijahres-EV/EBITDA von Barrick entspricht. Die Analysten reduzierten zuletzt ihre Ergebnisschätzung je Aktie für 2025 um 0,10 Dollar auf 1,85 Dollar und die Prognose für 2026 beträgt 2,13 Dollar.

Barrick verzeichnete im vierten Quartal ein angepasstes Ergebnis je Aktie von 0,46 Dollar gegenüber 0,27 Dollar im Vorjahreszeitraum, 0,05 Dollar über dem Konsens. Dier Umsatz stieg im vierten Quartal im Jahresvergleich um 19,2%, verfehlte aber den Konsens um 7,7%. Die operative Leistung war im vierten Quartal laut CFRA sehr stark, mit einem Anstieg der Goldproduktion um 15% gegenüber dem Vorquartal und einer Steigerung der Kupferproduktion um 33% gegenüber dem Vorquartal.

Im Gesamtjahr 2024 stieg der operative Cashflow um 20% im Jahresvergleich auf 4,5 Mrd. Dollar und der freie Cashflow verdoppelte sich mehr als auf 1,3 Mrd. Dollar. Barrick war im vierten Quartal mit seinem Aktienrückkaufprogramm aktiv und tätigte zusätzliche Rückkäufe in Höhe von 354 Mio. Dollar, wodurch sich die Gesamtsumme für 2024 auf 498 Mio. Dollar erhöhte; das Board hat Rückkäufe in Höhe von bis zu 1 Mrd. Dollar in den nächsten 12 Monaten genehmigt. Die nachhaltigen Gesamtkosten sanken im vierten Quartal auf 1.451 Dollar/Unze, gegenüber 1.507 Dollar/Unze im dritten Quartal.

Barrick Gold Corporation ist eines der größten Goldbergbauunternehmen der Welt, sowohl was die Produktion als auch die Reserven angeht. Die wichtigsten Produkte und Einnahmequellen von Barrick sind Gold (91% der Einnahmen 2023) und Kupfer (7%). Am 1. Januar 2019 schloss Barrick seine Fusion mit Randgold Resources ab. Barrick hat Bergbaubetriebe und -projekte in 18 Ländern, darunter Argentinien, Kanada, Chile, Elfenbeinküste, Demokratische Republik Kongo (DRC), Dominikanische Republik, Mali, Papua-Neuguinea, Peru, Saudi-Arabien, Tansania, die USA und Sambia. Die Aktien von Barrick werden an der New Yorker Börse unter dem Symbol GOLD und an der Torontoer Börse unter dem Symbol ABX gehandelt.

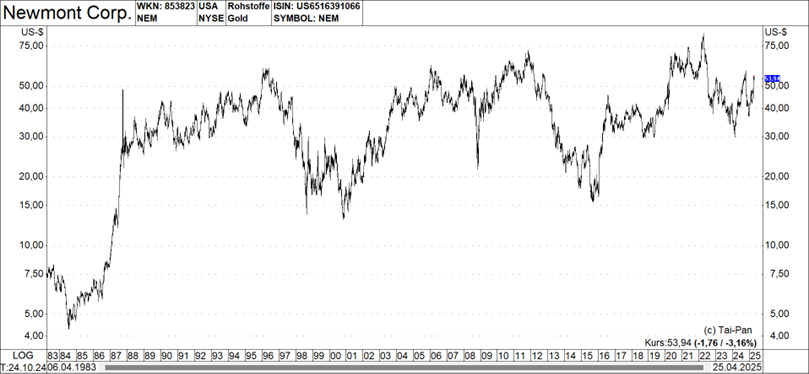

Favorit Nummer drei: Newmont (ISIN: US6516391066, Kurs am 25.04.: 53,94 Dollar, Kursziel: 67,00 Dollar

CFRA hat am 25. April bei Newmont das Zwölfmonats-Kursziel um 5,00 Dollar auf 67,00 Dollar erhöht, wobei die Analysten ein EV/EBITDA von 7,0x ihrer EBITDA-Schätzung für 2026 zugrunde legen, was dem durchschnittlichen Dreijahres-EV/EBITDA bei diesem Titel entspricht. Das Institut hat auch die Gewinnschätzung je Aktie für 2025 um 1,49 Dollar auf 3,85 Dollar und für 2026 um 1,75 Dollar auf 4,59 Dollar angehoben.

Das Unternehmen verzeichnete im ersten Quartal einen angepassten Gewinn je Aktie von 1,25 Dollar vs. 0,55 Dollar, 0,35 Dollar über dem Konsens, angetrieben durch eine Umsatzsteigerung von 5,7%. Der Umsatz kletterte im Jahresvergleich um 24,5% auf 5,0 Mrd. Dollar, was in erster Linie auf einen Anstieg des durchschnittlich realisierten Goldpreises um 41% auf 2.944 Dollar pro Unze zurückzuführen ist. Dieser Preisanstieg glich den Rückgang der zurechenbaren Goldproduktion um 8,2% gegenüber dem Vorjahr auf 1,54 Mio. Unzen mehr als aus. Der Produktionsrückgang war größtenteils auf die Veräußerung von nicht zum Kerngeschäft gehörenden Vermögenswerten und auf die geplante Sequenzierung der Minen in wichtigen Betrieben zurückzuführen.

Die nachhaltigen Gesamtkosten stiegen im Jahresvergleich um 14,7% auf 1.651 Dollar pro Unze. Diese Kosteninflation war auf eine geringere Goldproduktion, höhere Lizenzgebühren und eine stärkere Zurechnung der Kosten auf Gold in den Co-Produktionsstätten zurückzuführen. Trotz dieses Gegenwinds erwirtschaftete Newmont im ersten Quartal einen rekordverdächtigen freien Cashflow von 1,2 Mrd. Dollar.

Die Newmont Corporation ist in erster Linie ein Goldproduzent mit bedeutenden Betrieben und/oder Vermögenswerten in den USA, Kanada, Mexiko, der Dominikanischen Republik, Peru, Surinam, Argentinien, Chile, Australien und Ghana. Zum 31. Dezember 2024 verfügte NEM über nachgewiesene und wahrscheinliche Goldreserven von 134,1 Millionen Unzen. NEM ist auch in der Produktion von Kupfer, Silber, Blei und Zink tätig.

Im Jahr 2023 entfielen 89% des Umsatzes auf Gold. Der größte Teil des Umsatzes stammt aus dem Verkauf von raffiniertem Gold. Das Endprodukt in den Goldbetrieben sind jedoch in der Regel Dore-Barren. Dore ist eine Legierung, die hauptsächlich aus Gold besteht, aber auch Silber und andere Metalle enthält. Dore wird an Raffinerien geschickt, um Goldbarren herzustellen, die dem geforderten Marktstandard von 99,95% Gold entsprechen. Gemäß den Bedingungen der Raffinerievereinbarungen werden die Goldbarren gegen eine Gebühr raffiniert, und der Anteil von Newmont am raffinierten Gold und dem separat zurückgewonnenen Silber wird auf dem Konto von Newmont gutgeschrieben oder an die Käufer geliefert.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.