Goldman Sachs' frische Top-Favoriten: Vier europäische Aktien mit viel Kurspotenzial

Goldman Sachs, einer der global beachtesten Akteure im Finanzmarkt, hat seine europäische "Conviction List" aktualisiert. Welche vier Unternehmen neu auf der Top-Empfehlungsliste der US-Investmentbank stehen, erfahren Sie hier beim Börsenwerte-Verlags-Blog.

Goldman Sachs, ein Name, der in der Finanzwelt stets aufmerksam verfolgt wird, hat seine begehrte "European Conviction List – Directors' Cut" einer Überprüfung unterzogen und für Juni 2025 angepasst. Diese Liste repräsentiert die aktuellsten und überzeugendsten Kaufempfehlungen der Analysten für den europäischen Aktienmarkt. Im Zuge dieser Neuausrichtung wurden vier Unternehmen neu aufgenommen, während vier andere die Liste verlassen mussten.

Bevor wir uns den vielversprechenden Neuzugängen widmen, kurz zu den Unternehmen, die nicht mehr Teil der Goldman Sachs Conviction List sind: Dabei handelt es sich um BT, DNB, E.ON und Rightmove. Ihre Streichung spiegelt die dynamische Anpassung der Empfehlungen an die aktuellen Marktentwicklungen und Analysten-Einschätzungen wider, ohne dass Goldman Sachs hier deswegen automatisch eine negative Einschätzung für die Unternehmen an sich abgibt.

Goldman Sachs' neue Champions im Detail

Die vier Unternehmen, die neu auf die begehrte Liste von Goldman Sachs gerückt sind, bieten laut den Analysten interessante Perspektiven für Anleger. Ihre Aufnahme in die "Conviction List" unterstreicht das hohe Vertrauen in ihr kurz- bis mittelfristiges Potenzial:

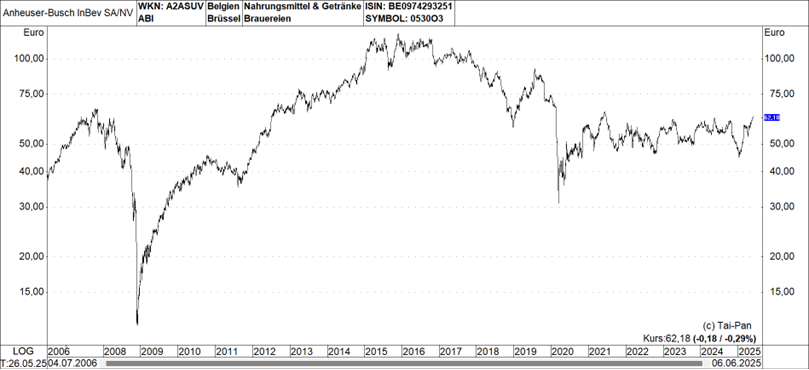

Anheuser-Busch InBev (ABI; ISIN: BE0974293251, Kurs am 06.06.: 62,18 Euro, Kursziel: 78 Euro, Potenzial: +25,44%)

Der weltweit größte Brauereikonzern, bekannt für Marken wie Budweiser, Stella Artois oder Corona, steht bei Goldman Sachs im Fokus. Analyst Olivier Nicolaï erwartet bei ABI eine Rückkehr zu erstklassigem Umsatzwachstum, welches im Zeitraum 2024-2026 bei durchschnittlich 6% liegen soll.

Treibende Kräfte sind dabei nicht nur verbesserte Volumina, sondern auch strategische Preisanpassungen und eine verstärkte Premiumisierung des Produktportfolios, die allesamt auch die Margen unterstützen dürften. Gleichzeitig werden deutliche Effizienzgewinne und eine verbesserte Cash-Generierung erwartet, die, zusätzlich beflügelt durch einen potenziell schwächeren US-Dollar, den weiteren Schuldenabbau des Unternehmens substanziell vorantreiben sollen.

Das Kursziel von 78 Euro basiert unter anderem auf einer Bewertung, bei der ABI mit einem Kurs-Gewinn-Verhältnis (P/E) von 15,5x für 2025e gehandelt wird. Dies entspricht einem Abschlag von 8% zum breiteren Konsumgütersektor. Auch nach der jüngsten starken Performance wird die Aktie gemessen an der längerfristigen Trading-Range auf Basis des 12-Monats-EV/EBITDA (aktuell 9,4x vs. 12,7x über die letzten 10 Jahre) und einer freien Cashflow-Rendite von 7,5% als günstig bewertet angesehen.

Goldman Sachs hebt als Kurskatalysatoren hervor: Die Rückkehr zu einem robusten Umsatzwachstum, positive Fortschritte beim Schuldenabbau und die Möglichkeit von Aktienrückkäufen, die durch die starke Cash-Generierung ermöglicht werden. Risikofaktoren könnten Währungsschwankungen und Änderungen im Konsumverhalten darstellen.

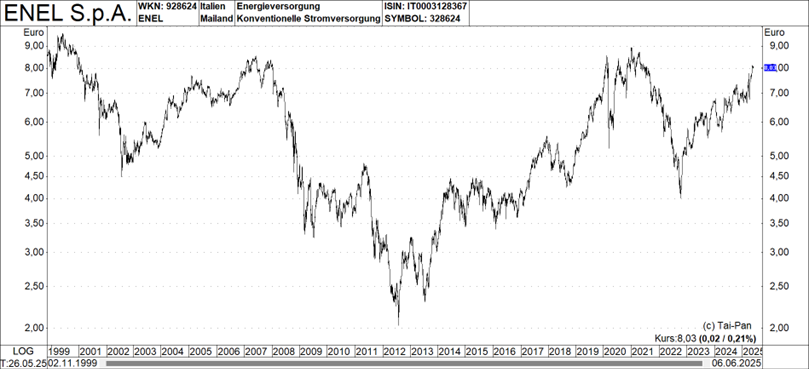

Enel (ISIN: IT0003128367, Kurs am 06.06.: 8,03 Euro, Kursziel: 9,25 Euro, Potenzial: +15,19%)

Als internationaler Energiekonzern und einer der größten Stromversorger weltweit konzentriert sich Enel auf erneuerbare Energien, Netzinfrastruktur und regulierte Aktivitäten. Bei Enel sieht Alberto Gandolfi von Goldman Sachs die nächste Wachstumsphase vor allem durch erhöhte Investitionen in europäische Stromnetze vorangetrieben, was das regulierte Anlagevermögen (RAB) signifikant stützt. Eine Re-Leveraging-Möglichkeit von 15 Mrd. Euro bis 2027 wird als zentraler Wachstumstreiber identifiziert.

Zudem trägt die automatische Erhöhung der regulierten Vermögensbasis durch die Anpassung der inländischen Regulierung zum positiven Ausblick bei. Ein besseres regulatorisches Umfeld nach spanischen Engpässen und der Start eines Aktienrückkaufprogramms sind weitere gewichtige Faktoren, die die Kaufempfehlung von Goldman Sachs für Enel untermauern. Das Kursziel von 9,25 Euro basiert zu einem Drittel auf einer Sum-of-the-Parts (SOTP)-Bewertung der Geschäftsbereiche (u.a. mit einem EV/EBITDA-Multiplikator von c.7.5x auf 2025e EBITDA für bestimmte Sparten) und zu zwei Dritteln auf einem 2025e KGV-Multiplikator von 12,8x.

Goldman Sachs hebt mehrere Kurskatalysatoren hervor: Dazu zählen Fortschritte bei der Stromnetzentwicklung, positive regulatorische Entwicklungen in Spanien und Chile, die Ankündigung weiterer strategischer Transaktionen sowie Updates zum Aktienrückkaufprogramm. Potenzielle Risiken könnten regulative Änderungen oder die Kostenentwicklung von Investitionsprojekten sein.

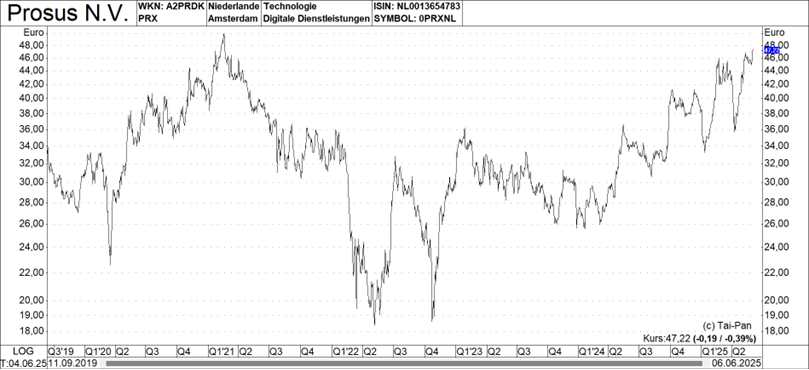

Prosus (ISIN: NL0013654783, Kurs am 06.06.: 47,22 Euro, Kursziel: 58 Euro, Potenzial: +22,83%)

Dieser global agierende Investmentholding, bekannt für seine Beteiligung am chinesischen Tech-Giganten Tencent und eine Reihe weiterer Internet- und E-Commerce-Unternehmen, wird von Goldman Sachs als attraktiv bewertet.

Laut Lisa Yang von Goldman Sachs bleibt Tencent, an dem Prosus einen bedeutenden Anteil hält, ein starker chinesischer Tech-Wachstumstreiber und ein wichtiger KI-Gewinner. Doch die Analysten betonen, dass der restliche Teil des Prosus-Portfolios (einschließlich Food Delivery, Classifieds und Payment) inkrementell zum größeren Wachstumsmotor wird, mit Künstlicher Intelligenz und Innovation als Kern für das dynamische Wachstum dieser privaten Vermögenswerte.

In Kombination mit einem offenen Aktienrückkaufprogramm, das den Wert für die Aktionäre weiter steigert, sieht Lisa Yang erhebliches Potenzial für eine Reduzierung des NAV-Abschlags (Net Asset Value Discount) der Prosus-Aktie, was auf eine aktuell als zu niedrig empfundene Bewertung hinweist und die Aktie attraktiv macht. Das Kursziel von 58 Euro basiert auf einer Sum-of-the-Parts-Bewertung des umfangreichen Portfolios.

Kurskatalysatoren umfassen die anhaltende starke Performance von Tencent, die Erhöhung der Investitionsrenditen im Nicht-Tencent-Portfolio sowie weitere Aktienrückkäufe, die den NAV-Abschlag verringern könnten. Risiken könnten die Entwicklung des chinesischen Tech-Sektors sowie die Performance der verschiedenen Beteiligungen im Portfolio sein.

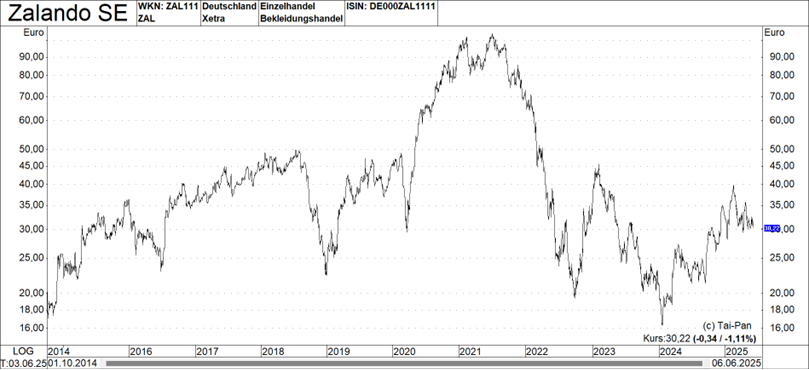

Zalando (ISIN: DE000ZAL1111, Kurs am 06.06.: 30,22 Euro, Kursziel: 47 Euro, Potenzial: +55,52%)

Als eine der führenden europäischen Online-Plattformen für Mode und Lifestyle bietet Zalando eine breite Produktpalette von Bekleidung über Schuhe bis hin zu Accessoires an. Richard Edward von Goldman Sachs betrachtet Zalando als den bestpositionierten reinen E-Commerce-Akteur in Europa, der weiterhin maßgeblich vom langfristigen Online-Kanalwechsel im Modehandel profitiert. Das Unternehmen hat in den letzten Jahren seine Marktposition weiter ausgebaut und profitiert von einem starken Online-Wachstumstrend, insbesondere durch seine gut entwickelte Plattform und Kundenbindung.

Die Analysten von Goldman Sachs sehen Zalando gut positioniert, um seine profitablen Wachstumspfade zu stärken, insbesondere durch eine verbesserte operative Effizienz und eine zunehmende Monetarisierung seiner Plattform-Dienstleistungen. Die Aktie wird als attraktive Langfristinvestition eingestuft, die von der anhaltenden Digitalisierung des Mode-Sektors profitieren sollte.

Goldman Sachs hebt hervor, dass Zalando mit einem 2026er P/E von 23x gehandelt wird, während der Sektor bei 13x liegt. Diesen höheren Multiplikator begründen die Analysten damit, dass Zalando der einzige bedeutende Player mit reiner E-Commerce-Exposition in diesem Segment ist und sein Wachstumsprofil eine Premium-Bewertung rechtfertigt.

Potenzielle Kurskatalysatoren beinhalten eine verbesserte Profitabilität und operative Effizienz, die Reduzierung der Lagerbestände und positive Signale vom Konsumentenvertrauen. Kurzfristige Risiken im Zusammenhang mit dem allgemeinen Konsumklima und der Wettbewerbsintensität sind zu beobachten.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.