Fünf strategische Anlageargumente für Gold plus die sieben besten Goldaktien

Trotz der jüngsten Preiskorrektur ist laut CFRA Research der Gold-Bullenmarkt intakt. Sieben Goldaktien hält das US-Institut deswegen für gute Investments. Sechs dieser Titel zählen auch zu unseren Favoriten.

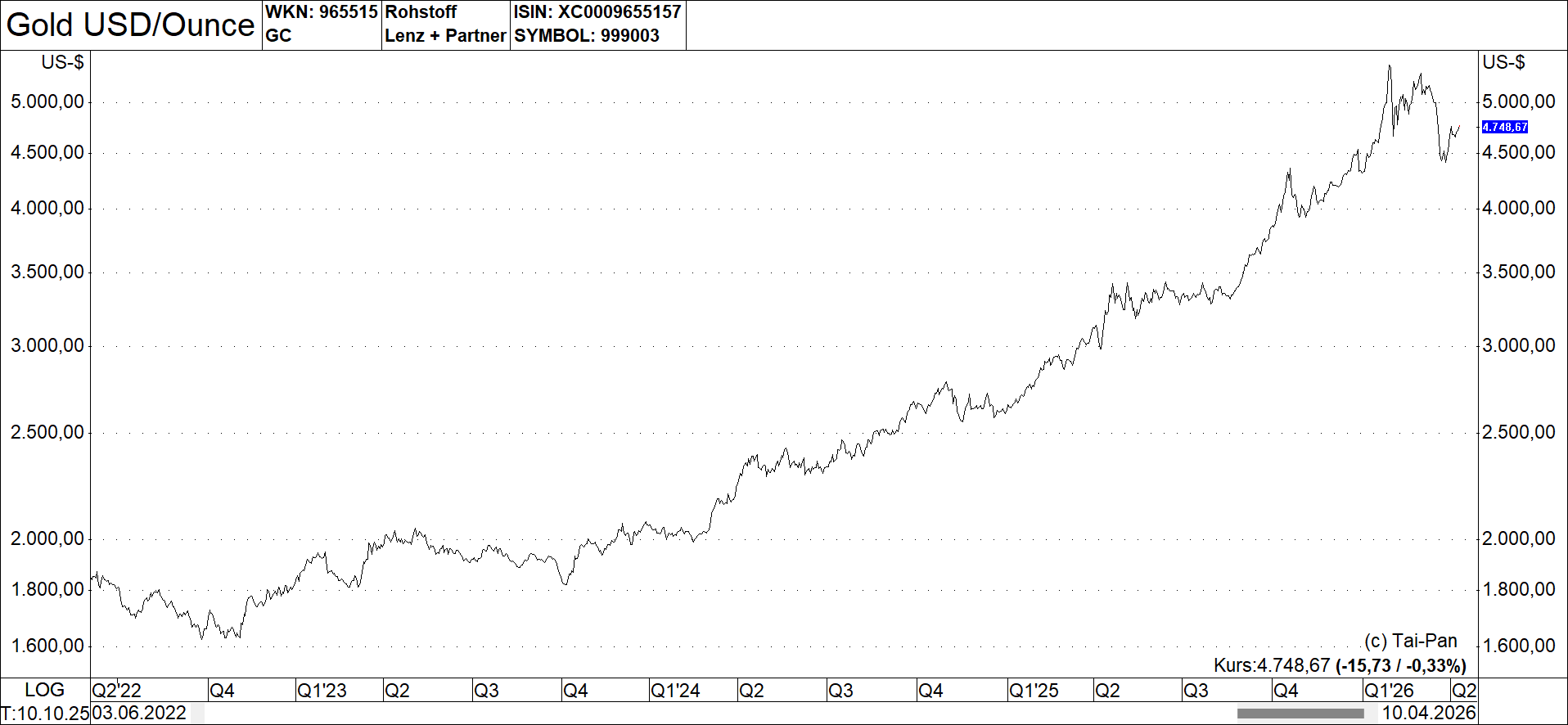

Der Ausverkauf bei Gold im März war laut CFRA Research primär liquiditätsgetrieben und nicht durch schlechte Fundamentaldaten begründet. Zur Erinnerung: Nach den seit Ende Februar laufenden Angriffen der USA und von Israel auf den Iran fiel der Goldpreis kräftig: Von einem Hoch bei 5.418 Dollar pro Unze Ende Januar auf rund 4.378 Dollar Ende März (ein Minus von 19%). Dieser Rückgang spiegelt Zwangsverkäufe und sogenannte Margin Calls wider (Anleger mussten Gold verkaufen, um Verluste in anderen Bereichen auszugleichen oder Kredite abzusichern).

Dennoch bleibt aus Sicht des zitierten US-Finanzdienstleisters die langfristige Aufwärtsbewegung bei dem Edelmetall intakt. Gründe hierfür sind die hohe Nachfrage von Zentralbanken, geopolitische Risiken, die Rolle von Gold als Absicherung im Portfolio und die angespannte Haushaltslage vieler Staaten (hohe Schulden und Zinslasten).

Um dieses Anlagethema zu spielen, sind Goldminen-Aktien gemäß CFRA eine gute Alternative, denn sie bieten einen Hebeleffekt (Leverage): Sie reagieren meist stärker auf Preissteigerungen als das Gold selbst. Trotz der Korrektur liegt Gold im Jahresvergleich noch immer klar im Plus, nachdem es 2025 bereits um 66 % gestiegen war.

Die fünf Säulen der Gold-Rallye

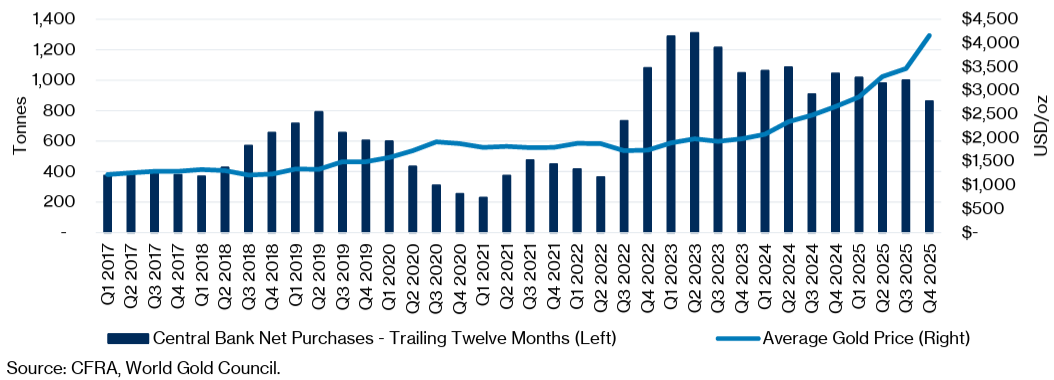

1. Käufe durch Zentralbanken

Zentralbanken kaufen Gold in Rekordmengen. 2024 wurden über 1.045 Tonnen erworben – das dritte Jahr in Folge über der 1.000-Tonnen-Marke.

- De-Dollarisierung: Viele Länder wollen weniger abhängig vom US-Dollar sein. Der Anteil des Dollars an den weltweiten Reserven fiel von 72 % (2001) auf etwa 58 % (2024).

- Strategische Reserve: Zentralbanken kaufen Gold langfristig und sind unempfindlich gegenüber kurzfristigen Kursschwankungen. Laut Umfragen planen 95 % der Zentralbanken, ihre Goldreserven weiter aufzustocken.

Goldkäufe der Zentralbanken (letzte 12 Monate) & durchschnittlicher Quartals-Goldpreis

2. Geopolitische Risiken: Der "Sichere Hafen"

Gold ist der einzige weltweit anerkannte Vermögenswert, der kein Gegenparteirisiko hat (es hängt nicht vom Versprechen einer Bank oder Regierung ab).

- Konfliktherde: Der Krieg im Nahen Osten gefährdet die Energieversorgung. Zudem belasten die Sanktionen gegen Russland und Spannungen zwischen den USA und China die Weltwirtschaft.

- BRICS+-Staaten: Diese Staatengruppe (u. a. China, Indien, Brasilien) hält mittlerweile 17,4 % der weltweiten Goldreserven. Das Einfrieren russischer Gelder im Jahr 2022 war ein Weckruf für viele Staaten, ihre Reserven in Gold statt in US-Staatsanleihen zu halten.

3. Schutz gegen Inflation und Währungsverfall

- Die Inflation in den USA liegt weiterhin über dem Ziel der Notenbank (Fed) von 2 %. Gold gilt seit Jahrtausenden als Schutz gegen Kaufkraftverlust.

- Schuldenberg: Die US-Staatsverschuldung übersteigt 38 Billionen Dollar. Dies nährt Zweifel am langfristigen Wert des Dollars. In solchen Zeiten gewinnen „reale Werte“ wie Gold an Bedeutung.

4. Diversifikation (Risikostreuung)

In Krisenzeiten fallen oft Aktien und Anleihen gleichzeitig. Gold entwickelt sich meist unabhängig davon (geringe Korrelation). Es fungiert als eine Art „Systemversicherung“: Wenn das Vertrauen in Papierwährungen schwindet, bietet Gold Schutz gegen extreme Markteinbrüche.

5. Haushaltsdefizite und Geldpolitik

Die US-Notenbank steht unter Druck: Einerseits will sie die Inflation bekämpfen, andererseits darf sie die Wirtschaft und den Arbeitsmarkt nicht durch zu hohe Zinsen abwürgen.

- Wenn die Zinsen sinken, wird Gold attraktiver, da es selbst keine Zinsen zahlt (Opportunitätskosten sinken).

- Zudem stützt die Fed den Markt durch den Kauf von Staatsanleihen (verdeckte Geldspritzen), was die Liquidität erhöht und den Goldpreis historisch gesehen antreibt.

Risikofaktoren (Was den Preis drücken könnte)

- Starker Zinsanstieg: Sollte die Fed die Zinsen unerwartet stark erhöhen, könnte Gold unter Druck geraten.

- Extremer US-Dollar: Ein rasanter Anstieg des Dollars macht Gold für Käufer außerhalb der USA teurer.

- Geopolitische Entspannung: Sollten die Kriege im Iran oder in der Ukraine überraschend enden, würde der „Angstaufschlag“ beim Goldpreis wegfallen.

- Kaufstopp der Zentralbanken: Sollten Großkäufer wie China ihre Käufe aufgrund der hohen Preise pausieren, fehlte eine wichtige Stütze.

Goldminen-Aktien: Der Rendite-Hebel

Minenunternehmen profitieren überproportional von steigenden Goldpreisen. Da ihre Förderkosten (Personal, Maschinen) weitgehend fix sind, fließt fast jeder zusätzliche Dollar beim Goldpreis direkt in den Gewinn (Marge).

- Rekordmargen: Bei einem Goldpreis von fast 5.000 Dollar und Förderkosten (AISC - All-In Sustaining Costs) von ca. 1.400 bis 1.700 Dollar pro Unze verdienen die Minen so viel wie noch nie.

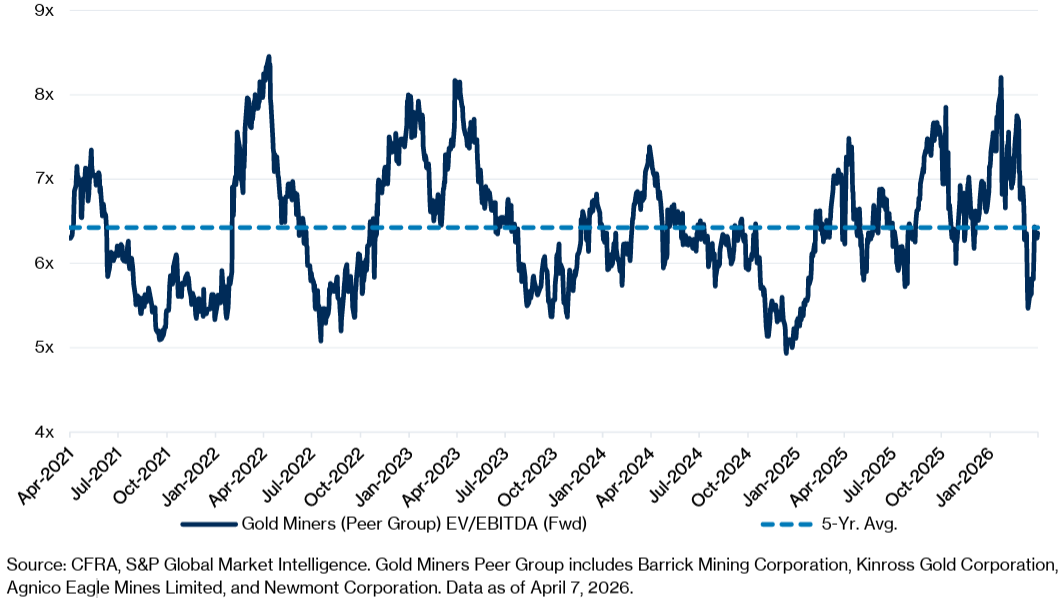

- Bewertung: Trotz der Kursanstiege sind viele Minenaktien im Vergleich zu ihren Gewinnen (EV/EBITDA-Verhältnis) noch moderat bewertet und notieren im Bereich ihrer langjährigen Durchschnittswerte.

Durchschnittliches EV/EBITDA der Goldminenbetreiber (nächste 12 Monate)

Konkret hat CFRA Research sieben Goldaktien (Agnico Eagle, Barrick Mining, Franco-Nevada, Kinross Gold, Newmont Corp., Royal Gold und Wheaton Precious Metals) mit kaufen oder stark kaufen eingestuft. Bis auf Agnico-Eagle zählen die anderen sechs Titel auch zu den Favoriten in unseren Verlagspublikationen.

Nachfolgend einige spezifischen Projektdaten und Kennzahlen zu den sieben CFRA-Empfehlungen:

Agnico Eagle Mines (CFRA-Rating: kaufen – Verlagspublikation: -)

- Top-Pick: Hat 2025 beeindruckende 95 % des Goldpreisanstiegs durch Margenausweitung eingefahren.

- Zahlen: Produktion von 3,45 Mio. Unzen; Rekord-Cashflow von 4,4 Mrd. Dollar (8,76 Dollar/Aktie).

- Kosten: Bar-Kosten von 979 Dollar/Feinunze; Gesamtkosten (AISC) von 1.339 Dollar/Feinunze (Spitzenwert im Branchenvergleich).

- Projekte: Steigerung der Produktion um 20-30 % über das nächste Jahrzehnt durch Projekte wie Canadian Malartic, Detour Underground, Upper Beaver, Hope Bay und San Nicolas.

- Finanzen: Von 217 Mio. Dollar Schulden hin zu 2,67 Mrd. Dollar Nettobarvermögen.

- Zielpreis: 405 Kanada-Dollar.

Barrick Mining (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Strategie: Konzentration auf "Tier-1"-Minen (große, langlebige Minen).

- Zahlen: Rekord-Cashflow im 4. Quartal 2025 von 2,73 Mrd. Dollar; Jahres-Cashflow um 194 % gestiegen.

- Katalysator: Geplanter Börsengang der Nordamerika-Sparte Ende 2026. Das Projekt Fourmile hat seine Ressourcen auf 15,6 Mio. Unzen verdoppelt.

- Dividende: Neue Politik sieht 50 % des freien Cashflows als Ausschüttung vor.

- Finanzen: 2,0 Mrd. Dollar Nettobarvermögen.

- Zielpreis: 56 Dollar.

Franco-Nevada (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Modell: Streaming & Royalties (Finanzierung gegen Goldanteile).

- Zahlen: Umsatzplus von 64 % auf 1,82 Mrd. Dollar; Gewinnmarge (EBITDA) bei unglaublichen 91 %.

- Projekte: Cobre Panama hat die Genehmigung erhalten, gelagertes Erz zu verarbeiten, was ein Wachstum von 45 % ermöglichen könnte.

- Wachstum: 13 % organisches Wachstum bis 2030 bereits eingebaut. Keine Schulden, 19 Jahre Dividendenerhöhungen.

- Zielpreis: 443 CAD.

Kinross Gold (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Zahlen: Rekord-Cashflow von 2,47 Mrd. Dollar (+85 % zum Vorjahr).

- Projekte: Drei Projekte in Nevada (Round Mountain, Kettle River, Bald Mountain) mit einem Gesamtwert (net present value) von 4,3 Mrd. Dollar. Das Großprojekt Great Bear in Ontario soll 2029 starten.

- Marge: Cash-Marge von 2.283 Dollar/Feinunze (+66 %).

- Zielpreis: 58 CAD.

Newmont Corporation (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Größe: Weltgrößter Produzent mit 118 Mio. Unzen Reserven (reicht für 40 Jahre).

- Zahlen: Freier Cashflow von 7,3 Mrd. Dollar (+150 %).

- Kosten: AISC auf 1.358 Dollar/Feinunze gesenkt.

- Ausblick: Nach einem schwächeren 2026 soll die Produktion 2027 durch Erweiterungen (Tanami 2, Cadia, Ahafo North) wieder steigen.

- Zielpreis: 150 Dollar.

Royal Gold (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Status: Transformiert durch 1,6 Mrd. Dollar Investitionen (Kansanshi, Sandstorm).

- Zahlen: Umsatz von 1,03 Mrd. Dollar; 82 % EBITDA-Marge.

- Details: 78 % des Umsatzes hängen direkt am Goldpreis. Schulden sollen bis Anfang 2027 komplett getilgt sein.

- Zielpreis: 354 Dollar.

Wheaton Precious Metals (CFRA-Rating: kaufen – Verlagspublikation: Money Mail)

- Wachstum: Ziel von 1,2 Mio. Unzen Gold-Äquivalent (GEO) bis 2030 (+50 %).

- Großprojekt: Der 4,3 Mrd. Dollar schwere Antamina-Deal mit BHP ist der größte Streaming-Deal aller Zeiten.

- Marge: Ausweitung der Marge auf 3.040 Dollar/GEO. Sechs voll finanzierte Projekte sind im Hochlauf.

- Zielpreis: 281 Kanada-Dollar.

CFRA-Goldaktien-Top-Tipps im Überblick

| Unternehmen | Fokus / Besonderheit | Einschätzung |

|---|---|---|

| Agnico Eagle (AEM) | Sehr effizienter Betrieb in sicheren Regionen (Kanada). | Top-Pick; sehr niedrige Kosten und starkes Wachstumspotenzial. |

| Barrick Gold (B) | Einer der größten Player; Fokus auf erstklassige Minen. | Profitiert von Rekord-Cashflows; plant Börsengang der Nordamerika-Sparte. |

| Franco-Nevada (FNV) | Streaming-Modell (finanziert Minen gegen Goldlieferungen). | Extrem hohe Gewinnmargen (91 %); kein eigenes Risiko bei den Förderkosten. |

| Kinross Gold (K) | Fokus auf Projekte in den USA (Nevada). | Starke Cashflows; baut Schulden ab und schüttet Geld an Aktionäre aus. |

| Newmont (NEM) | Weltgrößter Goldproduzent. | Massive Größe und Diversifikation; hat Kosten trotz Inflation im Griff. |

| Royal Gold (RGLD) | Streaming & Royalties (Lizenzgebühren). | Rekordergebnisse; will bis 2027 schuldenfrei sein. |

| Wheaton Precious Metals (WPM) | Größter Akteur im Bereich Streaming. | Enormes Wachstumspotenzial bis 2030 durch massive neue Deals (Antamina). |

Fazit: CFRA sieht Gold trotz kurzfristiger Korrektur in einem langfristigen Aufwärtstrend, getrieben durch eine instabile Weltlage und die Geldentwertung. Minenaktien werden als attraktive Möglichkeit gesehen, mit Hebel von dieser Entwicklung zu profitieren. Eine Anlagemeinung, die auch wir schon seit längerem vertreten.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.