Iran-Krise & KI-Beben: Ihr Anlage-Leitfaden für jedes Alter – von 20 bis 60+

Öl-Schock & KI-Beben: Bauen Sie jetzt Ihre finanzielle Festung. Erfahren Sie, wie Sie Ihr Depot in jeder Lebensphase krisenfest machen – vom Notgroschen bis zur 3-Eimer-Strategie.

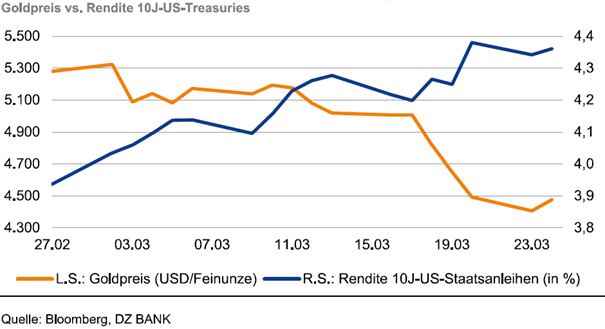

Die geopolitische Lage im Nahen Osten und die Blockade der Straße von Hormus versetzen die Märkte in Unruhe. Das wiederum macht viele Anleger nervös und das ist auch kein Wunder, schließlich ist die Straße von Hormus das wichtigste Nadelöhr des globalen Ölmarkts, da durch sie rund 20% des weltweiten Erdöls transportiert werden. Eine anhaltende Blockade im Zuge des Iran-Kriegs würde einen sofortigen Versorgungsschock auslösen, für den es kaum Umgehungswege gibt. Daher kursiert die Angst, dass explodierende Energiepreise eine globale Inflationswelle und massive Rezessionsgefahren nach sich ziehen.

Nicht gerade einfacher wird die aktuelle Lage dadurch, dass es auch noch weitere Faktoren im Marktumfeld gibt, die für viel Verunsicherung sorgen. Ein sehr gutes Beispiel dafür ist der Megatrend Künstliche Intelligenz. Denn KI ist disruptiv, weil sie die Spielregeln ändert. Es reicht nicht mehr, „besser“ zu sein als die Konkurrenz – man muss das Spiel auf dem neuen, KI-getriebenen Spielfeld mitspielen, um zu überleben. Wer das nicht schafft, hat künftig schlechte Karten und das ist natürlich nicht gut für die Kurse der Aktien der betroffenen Unternehmen.

In solchen Momenten ist die Versuchung groß, aus Angst emotional zu handeln. Doch Marktvolatilität ist kein Hindernis für den Vermögensaufbau, sondern dessen Preis. Der entscheidende Unterschied liegt darin, wie man diesen Preis je nach Lebensphase zahlt.

Nachfolgend zeigen wir die Zusammenhänge auf und erklären, wie man sich als Anleger in jeder Lebensphase finanzielle und mentale Festungen baut, um für stressige Marktsituationen, wie etwa bei geopolitischen Krisen und disruptiven Veränderungen im Marktumfeld besser gewappnet zu sein.

1. Die Akkumulationsphase (20er & 30er Jahre)

Ihr Spielraum für Irrtümer: Maximal. Ein Rücksetzer von 20 % schmerzt hier rein psychologisch, da man sich „falsch“ entschieden fühlt. Doch die Realität ist: Ihr größtes Kapital ist Ihr Humankapital (Ihre Arbeitskraft), denn diese bringt die Finanzmittel ein, um zu investieren.

Strategie: „Stay the course“. Nutzen Sie das Depot als Labor und intellektuelles Hobby, um Marktdynamiken zu verstehen. Fallende Kurse erhöhen Ihre „Einsammelquote“ - vertrauen Sie auf den Cost-Average-Effekt - Durchschnittskosteneffekt: Gleichbleibende regelmäßige Investitionsraten kaufen bei Tiefpreisen mehr Anteile.)

Sicherheitselement: Ein Notgroschen (3–6 Monatsgehälter) verhindert, dass Sie Anteile im Tief verkaufen müssen.

Belastungsprobe: Ein Krieg im Iran mag die Kurse drücken, aber für einen 30-jährigen Horizont ist dies historisches Hintergrundrauschen.

2. Die Konsolidierungsphase (40er & 50er Jahre)

Ihr Spielraum für Irrtümer: Begrenzt. Das Depot hat eine Größe erreicht, bei der 20% Minus mehrere Brutto-Jahresgehälter bedeuten können. Die Verlustaversion schlägt hier real zu, da die Zeit zum Aufholen kürzer wird.

- Strategie: „Stabilitätsanker setzen“. Schichten Sie so viel in Cash/Anleihen um, dass ein „Pferde-kotzen-Szenario“ an der Börse (z. B. 40% Einbruch durch KI-Disruption Ihrer Dauerläufer) Ihren Ruhestand nicht gefährdet.

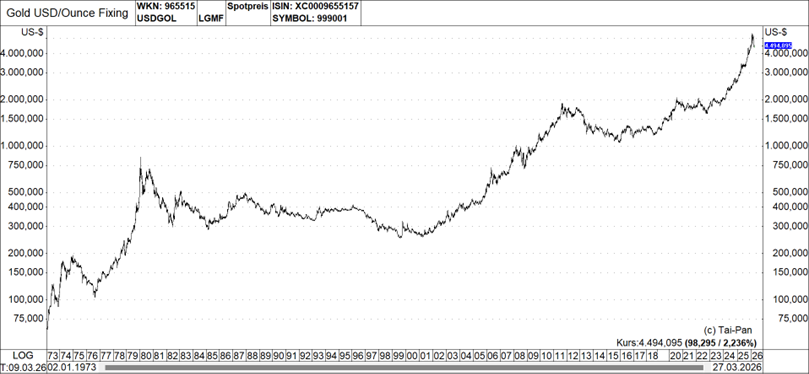

- Sicherheitselement: Nutzen Sie Gold als Hedge gegen kriegsbedingte Inflation und Anleihen, um die Volatilität zu senken.

- Aktion: Regelmäßige Umschichtung. Wenn Aktien fallen und Gold steigt, nutzen Sie den Zuwachs beim Gold, um günstig Aktien nachzukaufen.

3. Die Entnahme- oder Vorruhestandsphase (60+)

Ihr Spielraum für Irrtümer: Minimal. Hier ist das „Entnahme-Falle“-Risiko Ihr größter Feind: Wer im Tief verkaufen muss, zerstört sein Kapital dauerhaft.

- Die Strategie: Das 3-Eimer-Modell (Bucket-Strategie)

- Eimer 1 (0–3 Jahre): 100 % Barreserven für den Lebensunterhalt. Hier berührt Sie die Volatilität nicht.

- Eimer 2 (3–7 Jahre): Festgeld oder Anleihen als Puffer.

- Eimer 3 (7+ Jahre): Aktien-ETFs für langfristigen Inflationsschutz.

- Sicherheitselement & Beispiel: Bei 100.000 Euro in Aktien und einem 30 %-Sturz sinkt der Wert auf 70.000 Euro. Haben Sie die Barreserve für 3–5 Jahre, müssen Sie keine einzige Aktie im Tief verkaufen.

- Die realistische Einschränkung: Dies ist keine Garantie, dass nach drei Jahren „alles in Butter“ ist. Es ist eine Zeitbrücke, um Handlungsoptionen zu behalten, wenn vermeintliche Anker (wie Gold oder KI-bedrohte Titel) versagen.

- Transformation: Wenn Rente und Erspartes reichen, ist es irrational, die Freiheit für Mehrrendite zu riskieren. Betrachten Sie das Rest-Depot als intellektuelles Hobby in einem Geldrahmen, der Ihre Existenz niemals gefährdet.

Checkliste: Der strategische Kompass 2026

| Maßnahme | Sinn der Aktion | ||

| Status-Check: “Genug?” | Wenn das Spiel gewonnen ist, reduzieren Sie das Risiko auf ein “Hobby-Maß” | ||

| Asset Allocation prüfen | Entspricht Ihr Risiko Ihrem Alter? (100 - Alter = Aktienquote) | ||

| Sektoren-Check (KI/Iran) | Sind Ihre Werte durch technologische Sprünge oder Energiepreise bedroht? | ||

| Psychohygiene | 24-Stunden-Regel: Keine Verkäufe aus einem emotionalen Impuls heraus. |

Fazit: Der 20-Jährige investiert, um Freiheit zu erreichen. Der 70-Jährige sichert sein Kapital, um die erreichte Freiheit zu behalten.

Wahre finanzielle Intelligenz bedeutet zu wissen, wann man das Risiko nicht mehr braucht.

INFOKASTEN: Die Sinnfrage - Warum setze ich mich diesem Stress überhaupt aus?

Viele Anleger fragen sich in Krisen: „Wäre mein Geld auf dem Sparbuch nicht besser aufgehoben?“

Die Antwort liegt im Unterschied zwischen Schwankung und Kaufkraftverlust. Das Sparbuch bietet die Gewissheit einer schleichenden Enteignung durch Inflation (besonders 2026 durch hohe Energiepreise). Investieren ist notwendige Selbstverteidigung gegen diesen Wertverlust. Die Börse zahlt uns eine Prämie für das Aushalten von Unsicherheit. Wer investiert, bleibt handlungsfähig; wer flüchtet, zementiert den Verlust seiner Kaufkraft.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.