Geringster Ertrag in Westeuropa: Was Privathaushalte in Österreich beim Sparen falsch machen

Trotz jahrelanger Null- und Negativzinsen zeigen österreichische Haushalte weiterhin Zurückhaltung gegenüber Aktieninvestments. Als Folge davon ist das reale Veranlagungsergebnis deutlich niedriger als in den meisten Euroländern. Über die vergangenen zehn Jahre summierten sich die Kaufkrafteinbußen der Sparguthaben auf 13.300 Euro pro Haushalt, rechnet Raiffeisen Research vor. Der Börsenwerte Verlags-Blog berichtet und verrät auch, zu welchen Veranlagungsformen das österreichische Kreditinstitut rät.

Nach Jahren der Nullzinsen haben österreichische Sparer endlich von der Zinswende profitiert – der „Zinsgewinn“ liegt bei beeindruckenden 2,6 Mrd. Euro pro Jahr oder durchschnittlich 650 Euro pro Haushalt, so Raiffeisen Research in einer aktuellen Studie. Dennoch erleiden die Haushalte weiterhin realen Wertverlust durch Sparbücher und ähnliche Anlagen. Der reale Verlust sicherer Anlagen im letzten Jahr war mit 7,7% signifikant war, wobei Verluste in den vergangenen zehn Jahren (2013-2022, nur Zinserträge ohne Kursveränderungen von Anleihen) eher die Regel als die Ausnahme waren. Die Kumulierung der Kaufkraftverluste von Sparkonten (inklusive Anleihen) belief sich über die Jahre auf beeindruckende 53 Mrd. Euro, was 13.300 Euro pro Haushalt entspricht, rechnet das österreichische Research-Institut vor.

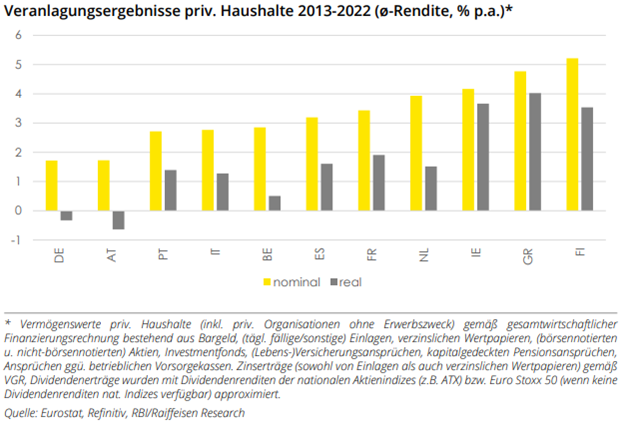

Die Situation verbessert sich nur geringfügig, wenn nicht nur sichere Anlagen der Haushalte berücksichtigt werden, sondern auch Aktien und Investmentfonds. Denn österreichische Haushalte halten nur etwa 5% ihrer Ersparnisse in Aktien (ohne Aktienfonds), obwohl Dividenden und Kursgewinne zwischen 2013 und 2022 durchschnittlich 8,9% pro Jahr betrugen – weit über der Inflationsrate. Trotz dieser Erträge haben die Gesamtersparnisse der Haushalte aufgrund der niedrigen Aktienquote real an Wert verloren. In Westeuropa erzielen österreichische Haushalte den geringsten Ertrag aus ihren Ersparnissen, konstatiert Raffeisen Research.

Beispielsweise in Finnland hält dagegen ein Haushalt etwa 30% seiner Ersparnisse in Einzelaktien, was ihnen in den letzten zehn Jahren ein jährliches reales Plus von über 3% ermöglichte. Im Gegensatz dazu arbeiten österreichische (und deutsche) Haushalte für ihr Geld, während finnische (sowie griechische und irische) Haushalte ihr Geld für sich arbeiten lassen, um den realen Wertverlust auszugleichen.

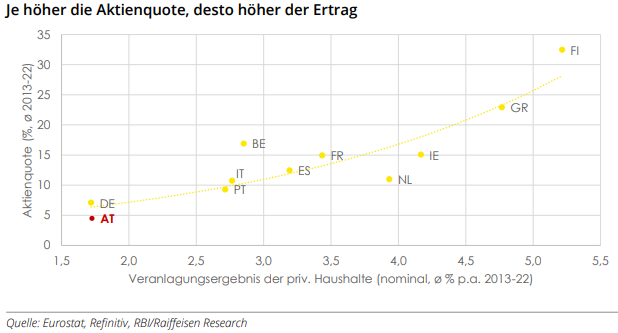

Mit etwas mehr Risikobereitschaft, indem die einzelnen Anlageklassen die gleichen Gewichte wie in den Niederlanden, Griechenland, Frankreich und Irland haben, hätten österreichische Haushalte in den letzten zehn Jahren einen zusätzlichen Ertrag von 76 Mrd. Euro erzielen können – das entspricht 19.500 Euro pro Haushalt. Die Tatsache, dass Aktien hierzulande ein Schattendasein fristen, ist laut Raiffeisen Research besonders bedauerlich, da die unterdurchschnittlichen nominalen Erträge der Ersparnisse der bekanntlich überdurchschnittlichen Inflation gegenüberstehen.

Welche Veränderungen beim Sparen langfristig gesehen bessere Ergebnisse versprechen würden

Österreich bleibt ein Land sicherheitsorientierter Anleger, auch wenn die Aktienquote in den letzten zehn Jahren, insbesondere seit Beginn der Pandemie, gestiegen ist (2018: 3,9%; 2021: 6% Aktienanteil am Bestand). Trotz dieser Zunahme nutzen österreichische Haushalte ein beträchtliches Ertragspotenzial für langfristigen Vermögensaufbau nicht vollständig aus, bedauert Raiffeisen Research. Um realen Wertzuwachs zu erzielen, ist eine höhere Beimischung von Aktien/Aktienfonds spätestens seit der Eurokrise erforderlich. Obwohl die Wahl der Sparform individuell ist, werden auf politischer Ebene keine Anstrengungen unternommen, die Aktienquote zu erhöhen, bemängeln die Autoren in der zitierten Studie. Die KESt-Befreiung bei längerer Behaltedauer bleibe daher ein notwendiger Schritt, doch noch wichtiger sei die Betonung der Ertragspotenziale und -vorteile langfristiger, breit gestreuter Aktieninvestitionen.

Gleichzeitig bieten sich aus der Sicht des Research-Institutes im Bereich festverzinslicher Wertpapiere während der Zinswende erstmals wieder echte Renditepotenziale. Die schnelle geldpolitische Kehrtwende der EZB habe dazu geführt, dass der zehnjährige Kapitalmarktzins im Euroraum von -0,3% zu Jahresbeginn 2022 auf knapp 3% gestiegen sei. Zudem seien wieder Risiko- und Liquiditätsprämien am Kapitalmarkt vorhanden. Die österreichische zehnjährige Rendite wiesen gegenüber deutschen Bundesanleihen einen erkennbaren Zinsaufschlag auf und lägen derzeit bei fast 3,5% (Veröffentlichung am 06.11.). Solide Bonitäten im privaten Firmenbereich (Euroraum) böten derzeit Anleihe-Verzinsungen von 4% - 5%.

Einige Haushalte in Österreich haben den weiteren Angaben zufolge das neue Veranlagungsumfeld am Kapitalmarkt aber bereits erkannt. Der Anteil verzinslicher Wertpapiere am gesamten Finanzvermögen stieg im bisherigen Jahresverlauf spürbar an, von 2,4% im dritten Quartal 2022 auf 3% im zweiten Quartal 2023. Dies markiert eine Trendumkehr nach Jahren des Rückgangs aufgrund der Null- und Negativzinsen. Im ersten Halbjahr 2023 investierten die Haushalte netto vier Mrd. Euro am Anleihemarkt, nachdem in den Jahren 2020 - 2022 insgesamt 2,7 Mrd. Euro von österreichischen Privatanlegern abgezogen wurden.

Zuflüsse in den Anleihemarkt sind nach Einschätzung von Raiffeisen Research aktuell langfristig attraktiv. Kurssteigerungen durch mögliche Leitzinssenkungen in den Jahren 2024 und 2025 könnten statistisch erwartete Aktienmarktrenditen von 7% - 8% ermöglichen. Investitionen privater Haushalte am Anleihemarkt seien daher sinnvoll, sollten jedoch nicht als Ersatz für Aktieninvestitionen dienen. Strukturell empfehle es sich, hohe Bestände an täglich fälligen Einlagen vermehrt in Sparformen wie Festgelder, Anleihen und Aktien umzuschichten, sofern dies in der individuellen Finanzplanung möglich sei.

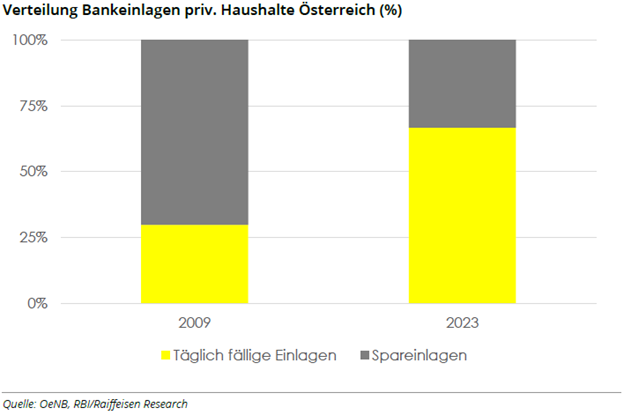

Derzeit machen gemäß den gemachten Angaben Einlagen etwas mehr als 35% des Finanzvermögens österreichischer Haushalte aus. Seit 2014 gab es hier kaum Veränderungen, nachdem die "Einlagequote" von etwa 45% im Jahr 2000 bis 2014 um fast zehn Prozentpunkte gesunken war. Aktuell halten österreichische Haushalte fast 66 % ihres Einlagenbestands in täglich fälligen Einlagen und nur knapp über 30 % in Spareinlagen. Im Jahr 2009 lag die Relation bei 30 % zu 70 % (täglich fällige Einlagen vs. Spareinlagen). Unter Berücksichtigung der aktuellen Bestände an täglich fälligen Einlagen könnte sich ein Umschichtungspotenzial von etwas über 100 Mrd. Euro ergeben, weg von täglich fälligen Einlagen hin zu Sparformen (Festgelder, Anleihen, Aktien), rechnen die Studienautoren vor.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.