Gegen diese fünf Risiken hat der Dax im zweiten Halbjahr zu kämpfen

Läuft alles wie im historischen Durchschnitt, dann wartet auf den Dax jetzt eine schwächere Phase, bevor die Kurse anschließend dann eine Chance auf eine Jahresendrally haben. Die Landesbank Baden-Württemberg nennt in einer Studie außerdem fünf Risiken, mit denen sich der deutsche Aktienleitindex in der zweiten Jahreshälfte konfrontiert sieht.

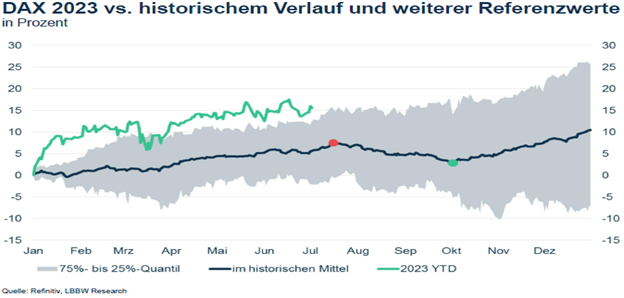

Der Dax hat sich im ersten Halbjahr 2023 stark geschlagen. Verglichen mit den Verläufen in seinen zuvor 35 vollendeten Jahren lag seine Performance in diesem Zeitraum bislang fast durchgängig oberhalb des 75%-Quantils, welches die Grenze zum besten Viertel aller bisherigen Verläufe markiert.

Im historischen Mittel lag der Dax zum Halbjahr „nur“ um 5,6% im Plus. 2023 sind es bislang jedoch 15,5%. Damit liegt er sogar oberhalb seines durchschnittlichen Jahresendwerts von 10,4%, schreibt die Landesbank Baden-Württemberg (LBBW) in einer aktuellen Studie. Nun steht jedoch die typischerweise schwierigste Phase des Jahres bevor, so das zitierte Kreditinstitut weiter.

Im Mittel seit dem Dax-Start im Jahr 1988 markierte der Index sein Verlaufshoch nämlich am 16. Juli (rot) und fand seinen Boden erst wieder am 2. Oktober (grün), bevor dann in aller Regel eine Jahresendrally folgte.

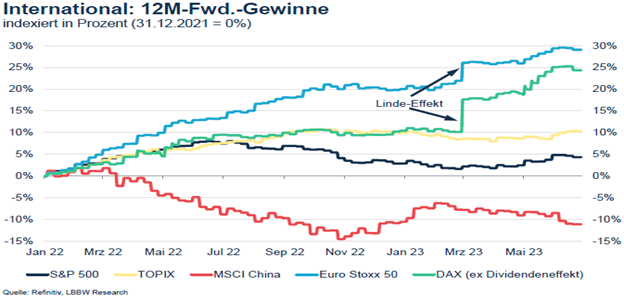

Risiko 1: Gewinnschätzungen. Anstehende Berichtssaison als Bewährungsprobe

Die bald bevorstehende Berichtssaison für das zweite Quartal könnte insbesondere für die beiden heimischen Indizes DAX und Euro Stoxx 50 zur Bewährungsprobe werden, befürchtet die LBBW. Im Unterschied zu anderen Indizes, in welchen bereits mehr oder weniger starke Gewinnabwärtsrevisionen zu beobachten waren, ging es mit den Schätzungen nämlich immer weiter hoch.

Dies steht im Widerspruch zu dem diesseits des Atlantiks besonders schwachen BIP-Wachstum, so die Studienautoren. Zuletzt waren allerdings bereits erste Umsatz- & Gewinnwarnungen zu beobachten. Daher ist zu befürchten, dass die heimischen Gewinnschätzungen aktuell zu optimistisch sind, weshalb demnächst Abwärtsrevisionen anstehen dürften. Dies würde zudem die hierzulande optisch günstigen KGVs relativieren.

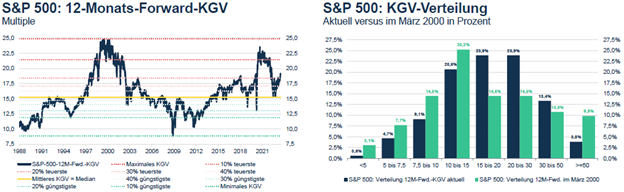

Risiko 2: Hohe US-Bewertung - US-Aktien in der Breite teurer als im Hoch der Dotcom-Bubble

Von seinem im Umfeld der Dotcom-Bubble markierten KGV-Hoch (24,9) ist der S&P 500 mit aktuell 19,4 zwar noch ein gutes Stück entfernt. Aber seit 1988 war der S&P 500 trotzdem lediglich an 16% aller Tage noch teurer als derzeit. Dabei ist das Risiko einer US-Rezession zuletzt deutlich gestiegen, konstatiert die LBBW.

Im März 2000 hatte jeder 10. Wert ein KGV oberhalb von 50. Ein knappes Drittel hiervon war sogar dreistellig bewertet. Dies hatte ein nach oben verzerrtes Index-KGV zur Folge. Tatsächlich fällt die Bewertung in der Breite aktuell nämlich sogar höher aus als damals: Mit einem KGV >=15 waren damals nämlich nur 49,6% aller Titel bewertet. Inzwischen sind es jedoch 65,0%, erklären die Analysten.

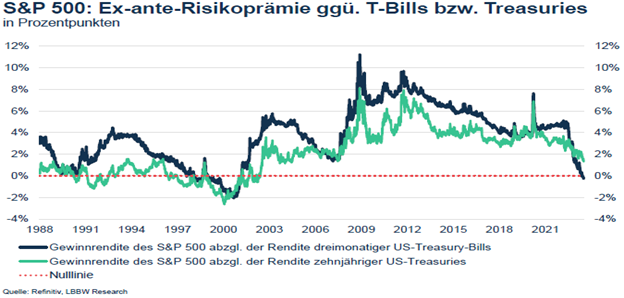

Risiko 3: Relative Attraktivität - US-Gewinnrendite sinkt unter Rendite 3-monatiger US-Treasury-Bills

Mit den wieder deutlich höheren Bondrenditen am kurzen wie am langen Ende leidet laut LBBW die relative Attraktivität von Aktien gegenüber Bonds. Dies gilt insbesondere für den US-Markt, weil die Gewinnrendite dort aufgrund des höheren KGVs deutlich niedriger ausfällt als hierzulande.

Weil zudem die hiervon zu subtrahierenden Bondrendite höher liegt als diesseits des Atlantiks fällt der Aufschlag zu Gunsten der Aktien – welcher den Anlegernals Äquivalent für das höhere Risiko dient – dort weit geringer aus. Besonders dramatisch war die Entwicklung am kurzen Laufzeitenende. Aus dem Auf- wurde hier inzwischen sogar ein Abschlag, erklären die Analysten.

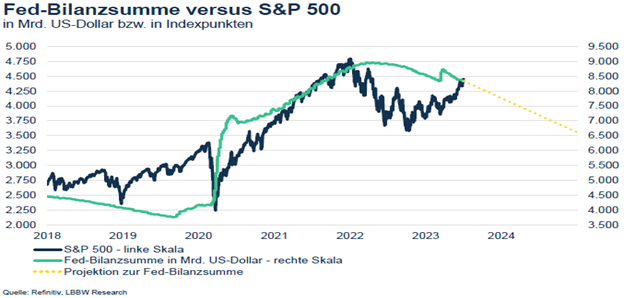

Risiko 4: Liquiditätsentzug - Notenbanken sind im Kampf gegen die Inflation noch nicht am Ziel

Zuzüglich zu den (bisherigen und wohl noch weiter ausstehenden) Leitzinsanhebungen entziehen die Notenbanken den Märkten fortwährend aktiv Liquidität. So sieht der Plan der US-Notenbank Fed derzeit beispielsweise vor, die eigene Bilanzsumme bis Ende 2025 Monat für Monat um jeweils bis zu 95 Mrd. USD zu senken.

Dabei ist laut LBBW zu erwarten, dass sich die sukzessive Liquiditätsverknappung auf Sicht negativ in den Aktienkursen bemerkbar machen dürfte. Schließlich hatte die massive Liquiditätszufuhr im Rahmen der Corona-Pandemie den gegenteiligen Effekt.

Temporär legte die Fed-Bilanzsumme im Frühjahr dieses Jahres allerdings noch einmal zu, als die US-Währungshüter wegen der Turbulenzen bei US-Regionalbanken jenen zusätzliches Kapital zur Verfügung stellten, erklären die Eperten bei dem zitierten Kreditinstitut.

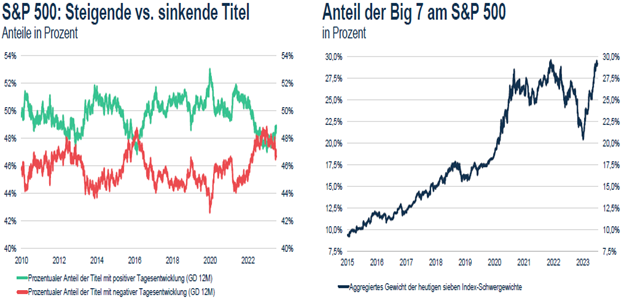

Risiko 5: Schwache Marktbreite & Aufmerksamkeitskonzentration - Markt von nur wenigen Titeln gezogen

Jahrelang hatten im S&P 500 die Titel mit steigenden Kursen klar die Oberhand vor dem Werten mit sinkenden Notierungen, erklärt die LBBW. Seit Jahresbeginn haben mal die Einen, mal die Anderen einen leichten Vorsprung. In der Tendenz halten sich beide Teilgruppen seither jedoch nur noch die Waage.

Der Anteil der sieben größten Titel am S&P 500 schoss zuletzt wieder massiv in die Höhe und liegt bei knapp 30%. Ein Klumpenrisiko, so die Analysten, zumal jene Titel zudem ein um 93% höheres KGV haben. Dass der S&P 500 trotz fehlender Marktbreite zuletzt weiter zulegte lag an der massiv besseren Kursentwicklung der Big 7 im Vergleich zum Index – welche seit Jahresbeginn gewichtet um 66% stiegen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.