EZB vor erster Zinssenkung: Was das auf Basis historischer Erfahrungen für Ihr Aktienportfolio bedeutet

Die Europäische Zentralbank senkt voraussichtlich die Zinsen. Goldman Sachs hat untersucht, wie europäische Aktien in der Vergangenheit auf Zinssenkungen reagiert haben. Der Börsenwerte-Verlags-Blog berichtet über die Ergebnisse, was diese für die weiteren Kursperspektiven versprechen und was neben den Zinsen im Marktumfeld für gut laufende Börsen am wichtigsten ist.

Die Mehrheit der Marktteilnehmer setzt darauf, dass es an diesem Donnerstag (05.06.) mit hoher Wahrscheinlichkeit zu einer Zinssenkung in Europa kommt. So geht die NordLB davon aus, dass der EZB-Rat eine Zinssenkung bei allen drei Zielgrößen um je 25 Basispunkten durchführen wird – und danach pausiert. Kommt es tatsächlich dazu, würde die Europäische Zentralbank erstmals seit dem Zweiten Weltkrieg den ersten Zinssenkungsschritt vor der US-Notenbank Federal Reserve beschließen, wie die Bank Metzler rückblickend konstatiert.

Auch die Volkswirte bei Goldman Sachs erwarten, dass die EZB in dieser Woche die Zinsen senkt. Die Anlagestrategen bei der US-Investmentbank untersuchen in einer aktuellen Studie vor dem Hintergrund dieser Annahme die Entwicklung europäischer Aktien im Umfeld von Zinssenkungen. In Anbetracht der noch begrenzten Historie der EZB verwendet man dabei auch verschiedene Ersatzfaktoren wie die Fed, die Bundesbank und die Renditen am kurzen Ende.

Die Kurse hängen mehr an der Wirtschaftstätigkeit als an Zinssenkungen

Den von Goldman Sachs ermittelten Ergebnissen zufolge ist die unmittelbare Reaktion auf eine Zinssenkung in der Regel positiv. Wenn sich die finanzielle Lage entspannt, werden die Anleger in der Regel optimistischer, was das Wachstum angeht, heißt es dazu erläuternd.

Im Durchschnitt sind europäische Aktien seit den 1980er Jahren im Monat nach einer Zinssenkung der Fed um 2 % gestiegen, was etwa doppelt so hoch ist wie die sonstige Performance von Aktien in einem bestimmten Monat. Zyklische Werte schneiden um 1 % besser ab als defensive Werte, während Banken stagnieren und Basismaterialien um 1 % unterdurchschnittlich abschneiden.

Nach einer Zinssenkung steigen die Aktien über einen Zeitraum von sechs Monaten um 6% und über einen Zeitraum von zwölf Monaten um 10%, was mehr oder weniger dem historischen Durchschnitt entspricht. Goldman Sachs weist jedoch darauf hin, dass die Folgen von Zinssenkungen relativ heterogen sind. Wie immer komme es mehr auf die Wirtschaftstätigkeit als auf die Zinssenkung an, so das Urteil.

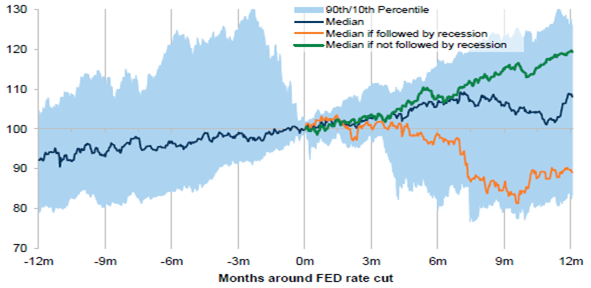

Tatsächlich schneiden europäische Aktien schlechter ab, wenn auf eine erste Kürzung eine Rezession folgt, während sie in den darauf folgenden zwölf Monaten sogar um 19 % zulegen konnten, wenn eine Rezession vermieden wurde (siehe Schaubild). Nur ein einziges Mal (1987) erzielten Aktien nach einer Senkung negative Zwölf-Monatsperformance, wenn keine Rezession eintrat.

Entwicklung des STOXX 600 Index im Umfeld von Fed-Zinssenkungen seit den 1980er Jahren

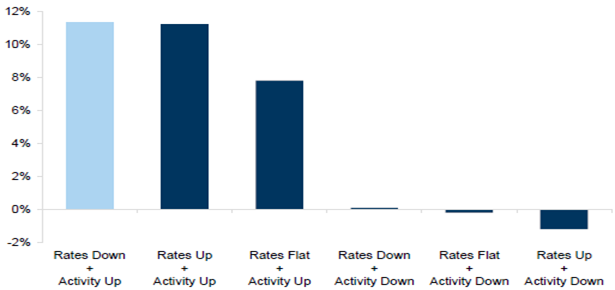

Niedrigere Zinssätze bei steigender wirtschaftlicher Aktivität schafft ein optimales Aktienumfeld

Die Wirtschaftsexperten bei der US-Investmentbank sehen das globale Wachstum positiv. Die Wirtschaft der Eurozone hat nach fünf Quartalen der Stagnation wieder zu wachsen begonnen. Sie sehen eine anhaltende Wachstumsverbesserung aufgrund eines soliden Anstiegs der realen Haushaltseinkommen, einer nachlassenden Wachstums- und Kreditbremse (aufgrund der restriktiven Geldpolitik) und einer allmählichen Wende im Produktionszyklus. Sie prognostizieren für den gesamten Euroraum ein Wachstum von 0,8 % im Jahr 2024 und 1,4 % im Jahr 2025.

Sinkende Zinsen bei steigender volkswirtschaftlicher Aktivität sind das beste Umfeld für Aktien. Zu ähnlichen Ergebnissen kommt Goldman Sachs, wenn man Deutschland als Vergleichsmaßstab heranzieht (vor der Einführung der EZB). Die zweite Abbildung zeigt die sechsmonatige reale Gesamtrendite von Aktien aus dem Euroraum auf der Grundlage der sechsmonatigen Veränderung der Zinssätze der Deutschen Zentralbank und der Veränderung des deutschen Ifo-Index. Auch hier ist eine Zinssenkung für Aktien tendenziell besser als eine Zinserhöhung (oder keine Änderung), aber was wirklich zählt, ist die Veränderung der volkswirtschaftlichen Aktivität.

Reale Sechs-Monats-Gesamtrendite von Aktien im Euroraum (basierend auf der Sechs-Monats-Veränderung des deutschen Ifo-Index und der Zentralbankzinsraten). Daten seit 1973. Zentralbank = EZB oder Bundesbank

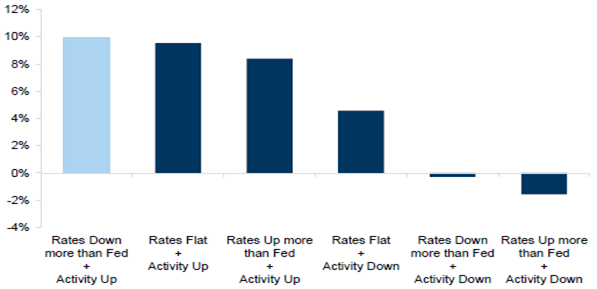

Da die Erwartungshaltung hinsichtlich der ersten Zinssenkung durch die Fed zuletzt immer wieder weiter nach hinten verschoben wurde, haben Kunden Goldman Sachs auch gefragt, was passiert, wenn die Zentralbanken in ihrer Geldpolitik divergieren. Auch hier ist den ermittelten Ergebnissen zufolge das beste Umfeld für europäische Aktien, wenn die Zinsen in Europa früher/stärker gesenkt werden als in den USA (siehe dritte Grafik). Im aktuellen Umfeld erwarten die Wirtschaftsexperten bei Goldman Sachs drei vierteljährliche Zinssenkungen der EZB ab Juni und zwei Zinssenkungen der Fed im September bzw. Dezember.

Reale Sechs-Monats-Gesamtrendite von Aktien des Euro-Währungsraums (basierend auf der sechsonatigen Veränderung des deutschen Ifo-Index und der Zentralbankzinsraten) – in Abhängigkeit davon wie stark Europa verglichen mit den USA die Zinsen verändert.

Daten seit 1973

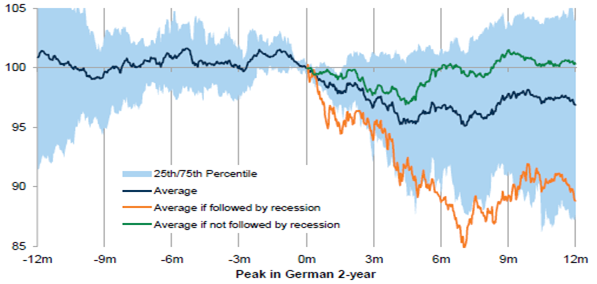

Unter der Marktoberfläche war die Performance historisch betrachtet relativ uneinheitlich, wie Goldman Sachs weiter ausführt. Das hauseigene Asset Allocation-Team hat gezeigt, dass zyklische Werte nach dem Höhepunkt der aggressiven Zinspolitik, gemessen am Höchststand der zweijährigen deutschen Rendite, nicht mehr so deutlich anziehen. Man glaubt, dass dies daran liegt, dass der Markt die erste Zinssenkung in der Regel vor einem weniger rosigen Wachstumshintergrund einpreist.

Europäischer Performance-Vergleich von zyklische Werten gegenüber defensiven Titeln (ohne Rohstoffe). Daten seit 1980

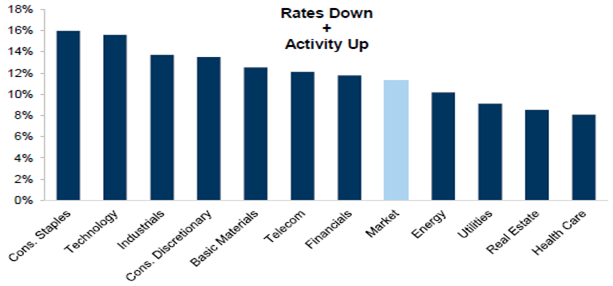

Ähnlich verhält es sich mit der Änderung des EZB-Leitzinses, auch hier dominiert das „Aktivitätselement“. So profitierten beispielsweise Versorger und Immobilien, die in der Regel sehr zinsempfindlich sind, nicht so sehr von einer Zinssenkung, wenn sich die Wirtschaftstätigkeit verbessert (siehe fünfte Abbildung). Mit anderen Worten: Ihre „Defensivität“ ist wichtiger als ihre „Hebelwirkung“.

Branchenvergleich: Reale Sechs-Monats-Gesamtrendite von Aktien im Euroraum (basierend auf der sechsmonatigen Veränderung des deutschen Ifo-Index und der Zentralbankraten). Daten seit 1973

Im bisherigen Jahresverlauf haben sich die Aktien trotz höherer Zinsen (die erwarteten Zinssenkungen in den USA wurde bekanntlich wie bereits zuvor erwähnt nach hinten verschoben) gut entwickelt - die robuste Wirtschaftstätigkeit und die hohen Gewinne haben dazu beigetragen. Da sich die Konjunktur weiter verbessert, dürften europäische Aktien weiterhin gut abschneiden, so Goldman Sachs.

Ergänzender Hinweis in eigener Sache: Wer noch etwas mehr über historische Zusammenhänge zwischen Aktien und Leitzinsen wissen will, der findet dazu in der neuen Ausgabe 23/24 des Austria Börsenbriefs weitere Informationen. Konkret geht es darin auch mit Blick auf europäische Aktien um die Frage, ob eine hinausgezögerte Senkung der US-Leitzinsen die Aktienmärkte zwangsläufig nach unten ziehen muss oder ob theoretisch trotzdem auch weiter steigende Notierungen denkbar sind.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.