Neues Jahr – neues Glück: Das sind die 8 Top-Aktientipps der DZ Bank für 2026

Die DZ Bank stuft die Ausgangslage für die Aktienmärkte im Jahr 2026 als günstig ein. Führenden Aktienindizes traut man prozentual zweistellige Zuwächse zu. Besonders zuversichtlich ist das deutsche Kreditinstitut bei acht Einzelaktien. Deren Kursziele bergen Aufwärtspotenziale von bis zu 57%.

Das laufende Jahr hat an den führenden Aktienmärkten im Schnitt passable Ergebnisse gebracht. Allerdings wird die erzielte Bilanz auf Indexebene oft etwas überzeichnet dargestellt, weil längst nicht alle Aktien zulegten.

Wie dem auch sei, das aktuelle Jahr neigt sich bereits wieder dem Ende zu. In wenigen Wochen beginnt ein neues Jahr und dann werden in Sachen Performancemessung die Karten neu gemischt und es geht wieder bei null los.

Laut DZ Bank ist die Ausgangslage für die Aktienmärkte im Jahr 2026 günstig. Die Geldpolitik der EZB dürfte neutral ausgerichtet bleiben, während die Fed die Leitzinsen auf ein neutrales Niveau senken sollte. Vor allem dürften die umfangreichen staatlichen Programme sowohl in den USA als auch im Euroraum die Nachfrage in Schlüsselbereichen wie Technologie, Energie, Verteidigung und Infrastruktur stützen. Zugleich stabilisiert sich die globale Konjunktur. Dieses Umfeld sollte es den Unternehmen ermöglichen, ihre Gewinne merklich zu steigern und die zuversichtlichen Erwartungen zu erfüllen.

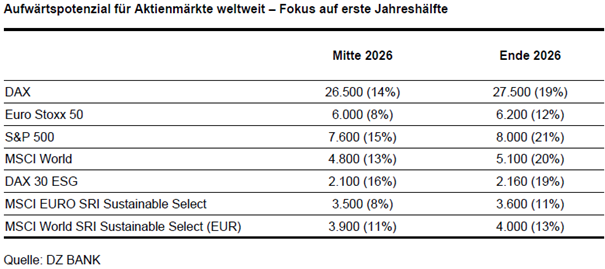

Bei den einzelnen Indizes sollte der Euro Stoxx 50 von stabilen Finanzwerten, Energie und Versorgern sowie Rüstungsunternehmen profitieren. Der Dax bleibt im europäischen Vergleich aus unserer Sicht leicht im Vorteil, da seine globale Ausrichtung und nationale Infrastrukturprogramme die Bedingungen für die großen deutschen Aktienunternehmen zusätzlich verbessern. Beim deutschen Leitindex erwartet die DZ Bank 26.500 Punkte zur Jahresmitte und 27.500 Punkte zum Jahresende 2026. Der S&P 500 sollte bis Ende 2026 auf 8.000 Zähler klettern können.

Acht Favoriten: Sechs aus Deutschland, einer aus Frankreich und einer aus den USA

Auf Ebene der Einzelaktien schickt das deutsche Kreditinstitut acht Titel als Topfavoriten ins Rennen. Es handelt sich dabei um Unternehmen aus verschiedenen Sektoren und Regionen, deren Aktien unter den für das kommende Jahr unterstellten Voraussetzungen Kursgewinne versprechen.

Darunter sind deutsche und europäische Vertreter aus dem Finanzsektor (Deutsche Bank, Hannover Rück), dem Industrie- (BMW, Rheinmetall, Thales) und Logistikbereich (Deutsche Post) sowie ein Versorgungsunternehmen (Veolia). Zudem ist die US-Technologiebranche (Alphabet) vertreten.

Nachfolgend einige ergänzende Angaben zu den Empfehlungen inklusive der jeweiligen Kursziele:

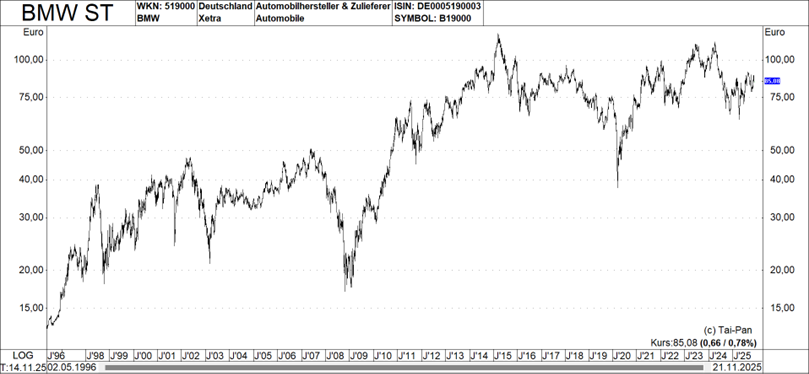

DZ Bank-Topfavorit für 2026, Nr. 1: BMW (ISIN: DE0005190003 - aktueller Kurs: 85,08 Euro – Kursziel: 100,00 Euro – Kurspotenzial: 17,5%)

Die DZ Bank geht weiterhin davon aus, dass BMW in 2026 von seinem technologieoffenen Ansatz beim Absatz - auch mit Blick auf das Thema E-Mobilität - profitieren kann. Der Hochlauf der „Neuen Klasse“ in Kombination mit sinkenden Investitionen (F&E & CAPEX) sollte die EBIT-Marge des Segments Automobile wieder in Richtung des strategischen Zielkorridor von 8% - 10% führen.

Ab 2028 entfällt zudem die Margenbelastung aus der BBA-Kaufpreisallokation. Mit Blick auf die Zolldiskussion sieht man BMW von den deutschen Herstellern am besten aufgestellt. Das laufende Aktienrückkaufprogramm werten die zuständigen Analysten als zusätzliche Kursstütze.

BMW zählt mit seinen Marken BMW, Mini und Rolls-Royce zu den weltweit führenden Herstellern von Premium-Fahrzeugen. Beim Thema E-Mobilität hat sich BMW früh positioniert und setzt auf einen technologieoffenen Ansatz. Dieser bietet dem Kunden bei den meisten Modellen eine Wahlmöglichkeit der Antriebsart.

BMW sollte im Jahr 2026 von geringeren Einmalbelastungen profitieren, beispielsweise durch den Wegfall von Händlerunterstützungen in China und durch sinkende F&E-Ausgaben. Die Zoll-Entwicklung bleibt jedoch ein Risikofaktor.

Man erwartet in den kommenden Jahren eine Fortsetzung der nachhaltigen Unternehmensführung und eine solide Gewinnentwicklung. Die Aktionäre können hieran über eine attraktive Dividende (Ausschüttungsquote: 30% - 40%) sowie Aktienrückkaufprogramme partizipieren.

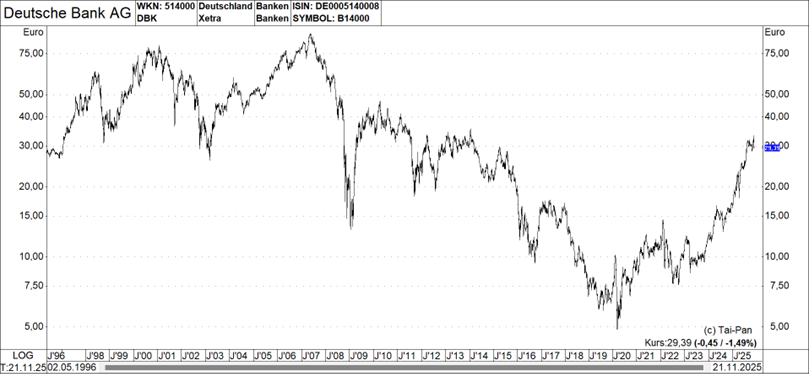

DZ Bank-Topfavorit für 2026, Nr. 2: Deutsche Bank (ISIN: DE0005140008 - aktueller Kurs: 29,39 Euro – Kursziel: 35,50 Euro – Kurspotenzial: 20,8%)

Für die DZ Bank ist die Deutsche Bank als größte Bank Deutschlands und eine der führenden Investmentbanken Europas ideal positioniert, um von der erwarteten wirtschaftlichen Erholung Deutschlands im Jahr 2026 zu profitieren. Die Bank sieht sich mit 19 Mio. Kunden als die Nr.1 in Deutschland im Privatkundengeschäft und verfügt mit der DWS über den größten Asset Manager. Sowohl die Unternehmens- als auch die Investmentbank sind Marktführer in Deutschland.

Im Firmenkundengeschäft erwarten die verantwortlichen Analysten, dass eine wirtschaftliche Erholung zu einer steigenden Kreditnachfrage führt und zu tendenziell sinkenden Risikokosten. Die Bank ist ideal positioniert, um davon zu profitieren, da sie nicht nur deutsche Unternehmen im In- und Ausland begleiten kann, sondern auch für ausländische Unternehmen, die in Deutschland investieren möchten, der perfekte Ansprechpartner ist.

Im Privatkundengeschäft und Asset Management setzt die DZ Bank auf eine steigende Nachfrage nach Spar- und Investmentprodukten. Die wachsende Verschuldung Deutschlands wird ceteris paribus zu steigenden Emissionen von Staatsanleihen führen, was sich positiv in den Erträgen im Investment Banking niederschlagen sollte. Noch wichtiger sind wahrscheinliche Multiplikatoreneffekte in Form steigender Emissionsvolumina von Unternehmensanleihen und einer anziehenden M&A-Aktivität.

Zur Bewertung heißt es, diese sei attraktiv bewertet und biete zweistelliges Gewinnwachstum je Aktie in den nächsten Jahren.

DZ Bank-Topfavorit für 2026, Nr. 3: DHL (ISIN: DE0005552004 - aktueller Kurs: 43,00 Euro – Kursziel: 50,00 Euro – Kurspotenzial: 16,3%)

DHL bietet aus Sicht der DZ Bank für 2026 ein ausgewogenes Chance-Risiko-Profil: solide Kostenbasis, klare Effizienzhebel und eine zunehmende Ergebnisdynamik in einem Umfeld moderater globaler Erholung. Die internationale Aufstellung – insbesondere in Schwellenländern – und der Fokus auf margenstarke Branchen und grenzüberschreitenden E-Commerce setzen strukturelle Wachstumsimpulse.

Die starke Cashflow-Generierung und die konsequente Kapitalallokation erhöhen die Planbarkeit des Renditeprofils. Trotz anhaltender geopolitischer und handelspolitischer Risiken sieht man DHL im kommenden Jahr operativ gestärkt und mit Potenzial für eine zunehmende Ergebnisdynamik.

2026 wird ein Jahr der Normalisierung mit moderater globaler Erholung. DHL ist dafür gut positioniert, so das Urteil: Die Basis für eine höhere Ergebnisdynamik wurde 2025 gelegt – sichtbare Effizienzgewinne aus „Fit for Growth“, optimierte Netzstrukturen und eine robuste Cashflow-Qualität. Der erwartete Auftrieb kommt vor allem aus dem globalen Handel und einer stärkeren Dynamik in MENA, Asien und Lateinamerika. DHL ist in diesen Regionen strategisch ausgerichtet und profitiert zusätzlich von der Verlagerung von Wertschöpfungsketten.

Für 2026 erwarten die zuständigen Analysten eine zunehmende EBIT-Dynamik. „Fit for Growth“ stabilisiert die Kostenbasis und schafft zusätzlichen Margenhebel. Wachstumstreiber bleiben die Umleitung globaler Handelsströme (Re-Routing), der wachsende Anteil am Langstreckenhandel sowie margenstarke Schwerpunktbereiche wie Life Sciences, High-Tech und Halbleiter, Kontraktlogistik und der grenzüberschreitende Onlinehandel.

Die starke freie Cashflow-Konversion und die konsequente Kapitalallokation – inklusive Aktienrückkauf und Einzug von 50 Mio. Aktien – unterstreichen die finanzielle Stärke. Trotz geopolitischer und handelspolitischer Risiken hat der Konzern gezeigt, dass er mit Volatilität umgehen kann und strukturelle Veränderungen auch Chancen eröffnen.

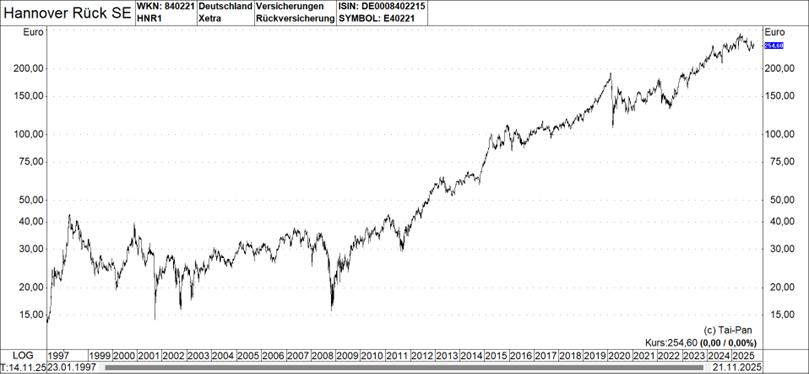

DZ Bank-Topfavorit für 2026, Nr. 4: Hannover Rück (ISIN: DE0008402215 - aktueller Kurs: 254,60 Euro – Kursziel: 314,00 Euro – Kurspotenzial: 23,3%)

Für die bevorstehenden wichtigen Erneuerungsverhandlungen per Januar 2026 sind nach Einschätzung der DZ Bank moderate, risikoadjustierte Preisrückgänge wahrscheinlich, auch weil die Hurrikan-Saison glimpflich verlaufen ist. Da der erwartete Rückgang von einem hohen Niveau erfolgt, bleibt das Marktumfeld aus Perspektive der Rückversicherer aber attraktiv.

Das Rückversicherungsgeschäft ist durch zufallsbedingt schwankende Großschadenbelastung, schwankende Kapitalmärkte und zyklische Preisentwicklung inhärent volatil. Die von Hannover Rück berichtete Combined Ratio und die Entwicklung des Jahresüberschusses sind dagegen bemerkenswert stabil, auch im Vergleich zu den anderen großen europäischen Rückversicherern. Ein wichtiger Stabilisator sind die sogenannten „Resiliency Reserves“ (Puffer) in den versicherungstechnischen Rückstellungen, die Ende 2024 ein Rekordniveau von 2,5 Mrd. Euro erreicht haben und im laufenden Jahr weiter aufgefüllt wurden.

Die Bilanz dient hier als eine Art Zwischenspeicher für Gewinne, die voraussichtlich zu einem späteren Zeitpunkt in der GuV erscheinen. Das sollte zusammen mit einem steigenden laufenden Kapitalanlageergebnis dazu beitragen, dass der berichtete Gewinn von Hannover Rück auch nach Ende der goldenen Jahre für Rückversicherer weiter steigen kann. Die jüngst eingeführte neue Dividendenpolitik sieht eine Ausschüttungsquote von 55% vor. Hannover Rück wird daher im März 2026 voraussichtlich eine Dividendenerhöhung um rund 30% vornehmen.

Hannover Rück hat mit der Realisierung von Veräußerungsverlusten im Bondportfolio und einer sehr konservativen Reservierungspolitik die Voraussetzung dafür geschaffen, auch in einem etwas ungünstigeren Umfeld den Gewinn weiter steigern zu können. Den Kursrückgang in den letzten Monaten sieht die DZ Bank als eine gute Einstiegsgelegenheit in eine Qualitätsaktie.

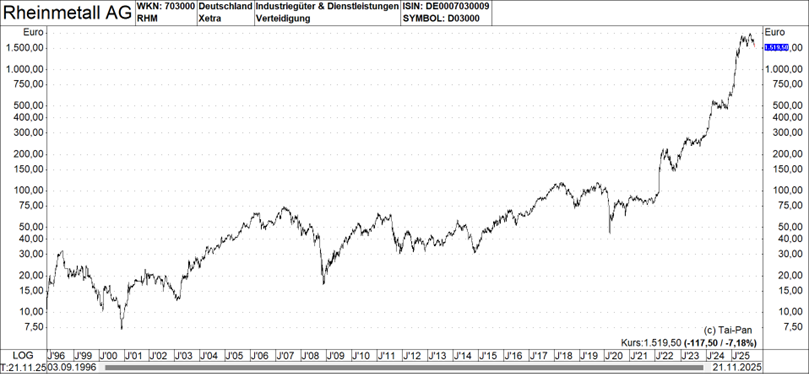

DZ Bank-Topfavorit für 2026, Nr. 5: Rheinmetall (ISIN: DE0007030009 - aktueller Kurs: 1.519,50 Euro – Kursziel: 2.385,00 Euro – Kurspotenzial: 57,0%)

Infolge der erhöhten Bedrohungslage in Europa durch Russland und des notwendigen Aufbaus eigenständiger Verteidigungsfähigkeiten erwartet die DZ Bank einen jahrelangen, starken Anstieg der Verteidigungsausgaben in Deutschland („whatever it takes“) und der europäischen NATO-Staaten. Die Aufstockung des Verteidigungshaushalts ist dabei nicht als einmaliger Impuls zu sehen, sondern Ausdruck eines strategischen Kurswechsels, der mehrjährige Beschaffungsprogramme von Bund, EU und den europäischen NATO-Staaten nach sich zieht.

Mit dem breiten Portfolio (z.B. Waffen & Munition, logistische & taktische Fahrzeuge, Luftabwehr & Raketen) sollte Rheinmetall (RHM) einer der Hauptauftragnehmer sein. Zudem vereinbarte RHM neue Joint-Ventures für Raketen und Flugkörper sowie zur Satellitenproduktion) mit mehreren Mrd. Umsatzpotenzial. Bis 2030 besteht Potenzial deutlich >300 Mrd. Euro an RHM-Nomination zu verbuchen. Daraus resultierend erwartet man ein langfristig hohes Niveau an Umsatz, Gewinnen und Profitabilität bis 2030 (erwartetes durchschnittliches jährliches Umsatzwachstum (CAGR) von 2024 - 2030: ~28%; angepasstes EBIT CAGR 2024 - 2030e: ~33%) und darüber hinaus in die nächste Dekade hinein.

Als Hersteller von taktischen & logistischen Fahrzeugen, Waffen und Munition sowie elektronischen Systemen, die für den militärischen Aufbau notwendig sind, sehen die zuständigen Analysten RHM bestens positioniert, um vom gestarteten massiven Auf- und Ausbau der Verteidigungsfähigkeiten zu profitieren. Dies sollte sich 2026 und darüber hinaus in hohen, attraktiven Wachstumsraten für Umsatz, operatives Ergebnis und Cashflow widerspiegeln. Infolge der ausgeprägten Dynamik auch im Vergleich zu Vergleichsunternehmen stuft man die Bewertung als günstig ein.

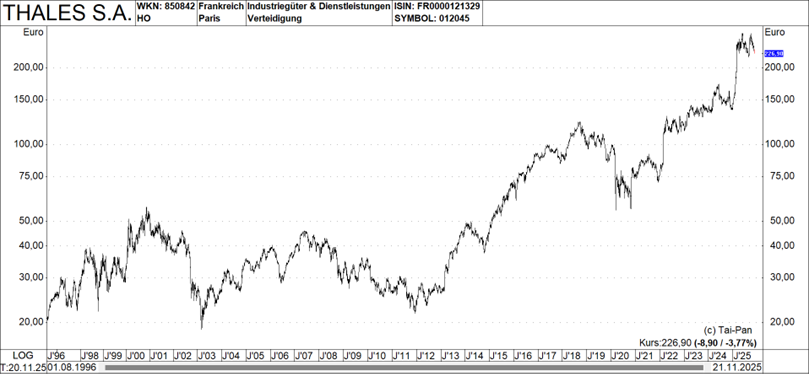

DZ Bank-Topfavorit für 2026, Nr. 6: Thales (ISIN: FR0000121329 - aktueller Kurs: 226,90 Euro – Kursziel: 300,00 Euro – Kurspotenzial: 32,2%)

Unternehmen der Rüstungsindustrie profitieren von mehrjährigen europäischen Beschaffungsprogrammen mit verlässlichen Auftragsvolumina, so die DZ Bank. Dies betrifft insbesondere Thales (das größte börsennotierte Rüstungsunternehmen Frankreichs), weil es über gewachsene Kompetenzen in der Militärtechnik „zu Lande, zu Wasser und in der Luft“, der Luftfahrttechnik sowie der Verteidigungs-IT (Cybersicherheit) verfügt. Die wichtigsten Absatzmärkte des Kerngeschäfts Verteidigung (Umsatzanteil: 53%) sind das Heimatland Frankreich (Umsatzanteil: 43%), UK (9%), Deutschland/Niederlande (6%) und der Rest von Europa (11%).

Auch in den anderen beiden Geschäftsbereichen Luftfahrt und Cyber&Digital sind Umsätze mit Wehrtechnik enthalten. Thales ist nicht nur Teilelieferant für das französische Atom-U-Boot-Programm, sondern mit 35% an der Naval Group (staatlicher Schiffsbaukonzern) beteiligt. Für das französiche Kampfflugzeug Rafale liefert Thales ca. 25% der Flugzeugelektronik. Die Franzosen sind zudem führender Anbieter von Luftüberwachungs- und Luftverteidigungssystemen, sowie Waffeneinsatzsystemen, beispielsweise für Bodentruppen oder Schiffe.

Höhere Verteidigungsausgaben in Europa, aber auch die steigende Bedeutung von Cybersicherheitslösungen und die anhaltende Nachfrage nach Luftfahrttechnik sollten sich positiv auf die zukünftige operative Entwicklung auswirken. In 2026 sollte sich der Wachstumskurs nach Ansicht der DZ Bank fortsetzen. Aufgrund des Kurspotenzials (abgezinstes Cashflow-Bewertungsmodell) und der günstigen Vergleichsbewertung rät man zum Kauf der Aktie.

DZ Bank-Topfavorit für 2026, Nr. 7: Veolia (ISIN: FR0000124141 - aktueller Kurs: 28,50 Euro – Kursziel: 36,00 Euro – Kurspotenzial: 26,3%)

Generell ist Veolia in einer Branche mit vielen säkularen Trends, wie z.B. Kreislaufwirtschaft, Wasserentsalzung und -aufbereitung, Fernwärme oder Biogas tätig. Kern der Strategie ist daher eine Fokussierung auf margenstarke Wachstumsthemen, sogenannte „growth boosters“, wie Wassertechnologie oder Problemabfälle in Wachstumsregionen, wie dem arabischen Raum oder den USA. Aber auch in den Kernaktivitäten „strongholds“, wie Wasserversorgung und Müllentsorgung wird ein profitables Wachstum auf niedrigerem Niveau angestrebt.

Die ausgezeichnete Erfolgsbilanz bei den Themen Kostensenkungen und Hebung von Synergien bildet die zweite Säule der Strategie. Die Übernahme von Suez lieferte nicht nur Kosten-, sondern auch Umsatzsynergien aufgrund der breiteren Produktpalette und geografischen Aufstellung. Damit ist Veolia in fast allen Segmenten und Märkten Marktführer oder nimmt eine führende Position ein. Mit ergänzenden Zukäufen und dem Minderheitenaufkauf der Wassertechnologie verbesserte sich die Marktposition weiter.

Gegen Inflation ist Veolia aufgrund inflationsindexierter Verträge weitgehend geschützt. Da nur ~15% des Umsatzes mit Unternehmen generiert wird, ist das Geschäftsmodell auch ziemlich konjunkturresistent. Das Frankreich-Risiko ist laut DZ Bank zudem begrenzt. Die Steuervorschläge hätten nur minimalen Einfluss auf die Ergebnisse. Zudem werden nur unter 15% des EBITDA im Heimatmarkt erwirtschaftet mit fallender Tendenz infolge der Wachstumsstrategie.

Das Gewinnwachstum je Aktie von ~10% p.a. spiegelt sich in der Bewertung nicht wider, heißt es. Ferner sei die Dividendenrendite attraktiv. Die Fokussierung auf Wachstumsthemen und -regionen, die sehr gute Marktposition, positive Sektortrends, eine schnelle Anpassungsfähigkeit und der strikte Kostenfokus sind Veolias Erfolgsfaktoren. Zudem wird die Robustheit des Geschäftsmodells gegenüber Zöllen, Inflation, der Konjunktur oder politischen Krisen notorisch unterschätzt.

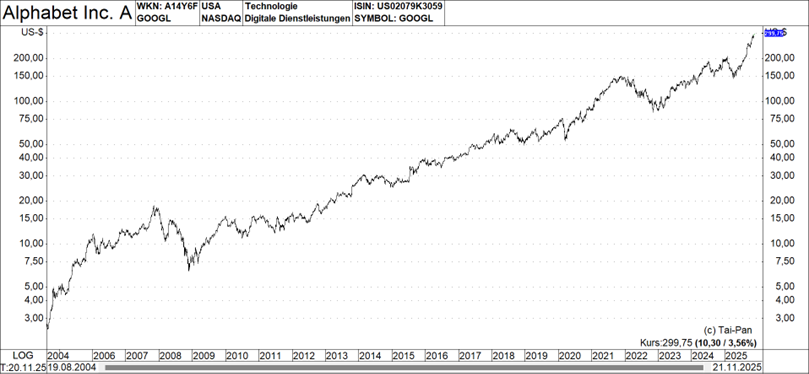

DZ Bank-Topfavorit für 2026, Nr. 8: Alphabet (ISIN: US02079K3059 - aktueller Kurs: 299,75 Euro – Kursziel: 340,00 Euro – Kurspotenzial: 13,4%)

Die stärkere Ausrichtung auf KI zahlt sich – wie die hervorragenden Drittquartalszahlen eindrucksvoll bewiesen haben – für Alphabet immer mehr aus. So profitiert das Suchmaschinengeschäft von der Einführung von KI-gestützten Suchfunktionen wie „AI Overviews“ und „AI Mode“. Letztere ermöglicht eine multimodale Suche, also durch Text- und Spracheingabe sowie mithilfe von Bildern. Bereits ein halbes Jahr nach Einführung weist „KI Mode“ 75 Millionen tägliche Nutzer auf, wobei sich die Zahl der Anfragen gegenüber dem Vorquartal verdoppelt hat. Mit „Gemini 3“, dem neuesten KI-Modell, dürfte sich dieser erfreuliche Trend noch verstärken und für weitere Erlösrekorde sorgen.

Die stark steigende Nachfrage nach KI-Dienstleistungen beflügelt auch die Sparte „Google Cloud“, die derzeit nicht nur Marktanteilsgewinne erzielt, sondern auch Bestmarken in Bezug auf den Umsatz und die Ertragskraft aufstellt. Die Einführung der KI-basierten Plattform „Gemini Enterprise“, mit der Unternehmen z.B. KI-Agenten in ihre Geschäftsprozesse integrieren können, hat u.E. dazu beigetragen, die Zahl der Cloud-Kunden um 34% zu steigern. Allein im dritten Quartal wurden mehr Verträge mit einem Volumen von über 1,0 Mrd. Dollar abgeschlossen als in den Geschäftsjahren 2023 und 2024 zusammen.

Die KI-gestützten Suchfunktionen dürften sich positiv auf Nutzerzahl, Verweildauer und damit auch auf die Höhe der Werbeerlöse auswirken. Die steigende Nachfrage nach KI-Angeboten und höherer Rechenleistung für KI-Anwendungen sollte laut DZ Bank die Sparte „Google Cloud“ beflügeln, die derzeit Marktanteile gewinnt. Alphabet ist bestens positioniert, um 2026 das profitable Wachstum und die „Rekordjagd“ fortzusetzen, so das Urteil.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.