Seltene Aktienspezies: Europas (nur) 5 Dividendenaristokraten & ihre Aussichten

Eine exklusive Gruppe von Unternehmen, die Dividendenaristokraten, zeichnet sich durch jahrzehntelange Dividendenerhöhungen aus. In Europa ist das eine Spezies mit echtem Seltenheitscharakter. Wir stellen die fünf europäischen Ausschüttungschampions vor und analysieren ihre aktuellen Perspektiven.

Aktien mit Dividendenzahlungen sind traditionell ein Anker für einkommensorientierte Anleger. Sie gelten oft als vergleichsweise „sicherer Hafen“ und sind eine attraktive Option für alle, die auf passives Einkommen setzen.

Die Bedeutung von Dividenden für die Gesamtrendite bei der Aktienanlage ist dabei unbestreitbar: Laut Morningstar sind seit 1960 beeindruckende 85% der kumulierten Gesamtrendite des S&P 500 Index auf reinvestierte Dividenden und die Kraft des Zinseszinses zurückzuführen.

Doch eine Dividendenzahlung ist niemals in Stein gemeißelt. Jedes Unternehmen kann Dividenden kürzen oder sogar ganz aussetzen. Die jüngere Geschichte liefert dafür Beispiele: Während der Finanzkrise 2008–2009 und zuletzt in der pandemiebedingten Krise im Jahr 2020 sahen sich viele europäische Banken gezwungen, ihre Dividendenzahlungen aufgrund eines Mix aus regulatorischem, wirtschaftlichem und finanziellem Druck auszusetzen oder zu reduzieren.

Was einen Dividendenaristokraten auszeichnet: Ein Blick hinter die Kulissen der Kontinuität

Genau hier setzen die „Dividenden-Aristokraten“ an. Diese Gruppe von Aktien, die Anlegern bescherten ihren Aktionären eine bemerkenswerte Stabilität in Sachen Ausschüttungen. Denn sie zeichnet aus, dass sie ihre Dividenden seit mindestens 25 Jahren jedes Jahr erhöht haben. Kreiert wurde dieser Begriff in den USA, wobei es unter den S&P 500 Indexvertretern derzeit immerhin mehr als 60 Aktien gibt, die sich mit diesem Titel schmücken dürfen.

In Europa ist diese Auszeichnung dagegen ein echtes Alleinstellungsmerkmal. Ein genauer Blick auf den Morningstar Europe Index zeigt, wie selten diese Spezies in Europa ist: Von 1.272 Unternehmen haben 1.176 irgendwann in ihrer Geschichte Dividenden gezahlt.

Doch um den Status eines „Dividenden-Aristokraten“ zu erreichen, ist wie erwähnt eine ununterbrochene jährliche Ausschüttungssteigerung über 25 Jahre erforderlich. Nur 226 Unternehmen im Europa-Index haben ihren Aktionären in den letzten 25 Jahren jedes Jahr eine Dividende gezahlt, und noch weniger haben ihre Ausschüttungen Jahr für Jahr erhöht.

Dan Lefkovitz, Stratege bei Morningstar Indexes, erklärt dazu folgendes: „Unternehmen mit großen Wettbewerbsvorteilen haben ihre Dividenden seltener gekürzt als Unternehmen mit begrenzten Wettbewerbsvorteilen“. Diese „Wettbewerbsvorteile“ sind der Schlüssel zum Verständnis, warum diese Unternehmen so beständig sind.

In Europa gibt es aktuell tatsächlich nur fünf solcher Dividendenaristokraten. Diese Unternehmen haben es geschafft, seit mindestens 25 Jahren jedes Jahr ihre Dividende zu erhöhen. Wer sind diese Champions der Beständigkeit?

Europas rare Dividenden-Champions unter der Lupe

Die Liste der europäischen Dividendenaristokraten umfasst:

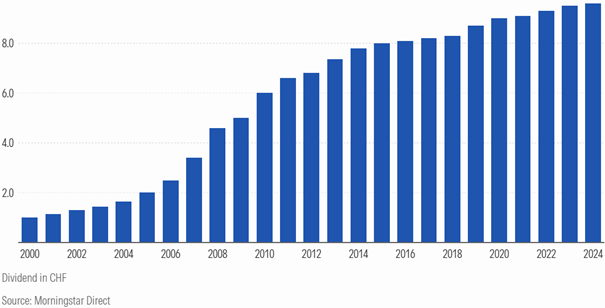

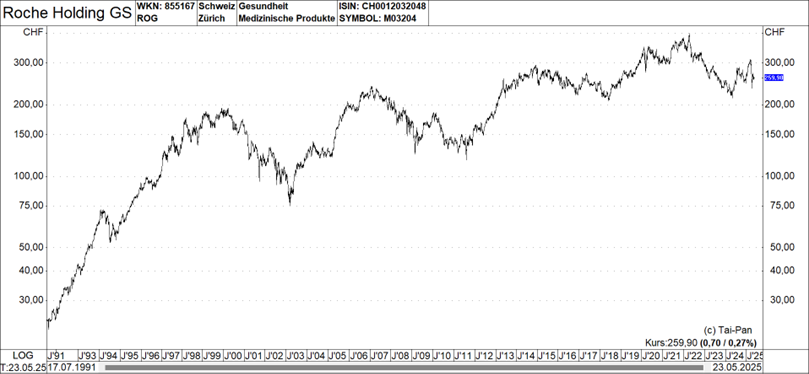

1. Roche Holding GS (Schweiz, ISIN: CH0012032048): Als einer der weltweit größten Pharmakonzerne zeichnet sich Roche durch seine führende Position in den Bereichen Onkologie, Immunologie und Diagnostik aus. Die Fähigkeit, seit über 25 Jahren die Dividende kontinuierlich zu erhöhen, fußt maßgeblich auf dem starken Wettbewerbsvorteil, der durch umfangreiche Forschung und Entwicklung von patentgeschützten, hochinnovativen Medikamenten entsteht. Dies sichert über Jahre hinweg exklusive Marktpositionen und hohe Margen. Zudem ist das Diagnostikgeschäft weniger zyklisch und bietet eine stabile Einnahmequelle.

Die Dividendenentwicklung bei Roche seit dem Jahr 2000 im Überblick

Anlageurteil: Roche ist unbestreitbar ein solides Unternehmen mit einer beeindruckenden Dividendenhistorie. Unsere dennoch nur neutrale Einschätzung muss im Kontext der Wettbewerbssituation sowie dem allgemeinen Marktumfeld (staatliche Eingriffe ins

Gesundheitssystem (z.B. Kürzung von Erstattungspreisen)) gesehen werden. Der Kurs ist seit Mitte 2013 unter dem Strich nicht mehr vorwärtsgekommen. Ein Ausbruch nach oben zeichnet sich zumindest aktuell nicht ab. Das heißt, vorerst „lebt“ diese Aktie vor allem von der Dividende, wobei die Rendite für 2025 auf 3,83% zu taxieren ist.

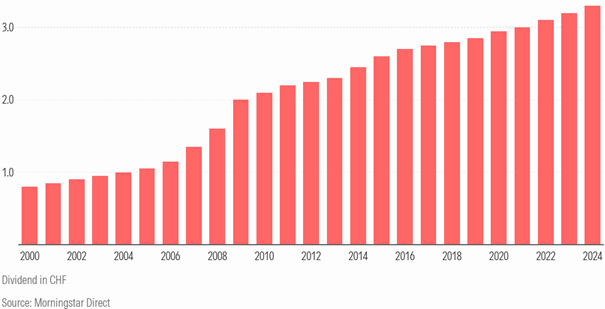

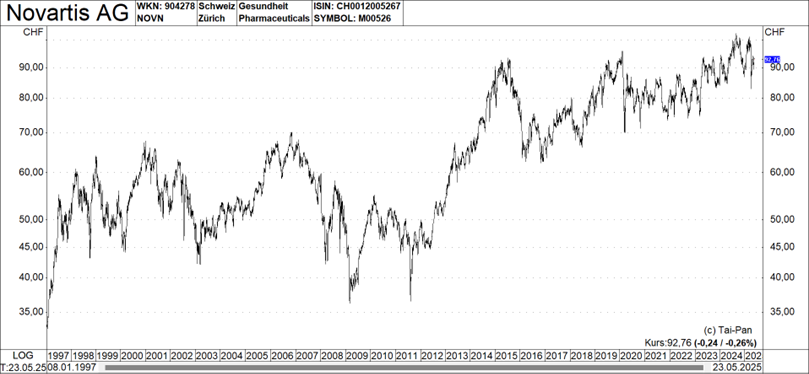

2. Novartis (Schweiz, ISIN: CH0012005267): Ebenfalls ein global führender Pharmakonzern, hat Novartis seine Dividendenkontinuität durch eine breite Palette an Medikamenten und Therapien sowie eine strategische Neuausrichtung erreicht. Die Fähigkeit, die Dividende über so lange Zeiträume zu steigern, resultiert aus erfolgreichen Produktlaunches, einem disziplinierten Management, das auf Effizienz und Portfoliomanagement setzt, sowie einer breiten Diversifizierung über verschiedene Therapiegebiete. Auch hier spielen Patente und Markenbekanntheit eine entscheidende Rolle für nachhaltige Profitabilität.

Die Dividendenentwicklung bei Novartis seit dem Jahr 2000 im Überblick

Anlageurteil: Novartis ist für einkommensorientierte Anleger zwar eine solide Wahl. Zumal die fundamentalen Daten hier im Grunde genommen gut sind. So verfügt man über eine starke Marktpositionen in den einzelnen Geschäftsbereichen. Aber auch hier fehlt ein schneller positiver Kurskatalysator, der den Kurs in absehbarer Zeit deutlich beflügeln könnte. Vielmehr drohen momentan eventuell Erstattungskürzungen und Marktanteilsverluste durch gesundheitspolitische Sparmaßnahmen. Auch hier passt zu unserer derzeit neutralen Einschätzung die Tatsache, dass der Kurs aktuell in etwa nur so hoch wie bereits Mitte 2024 notiert.

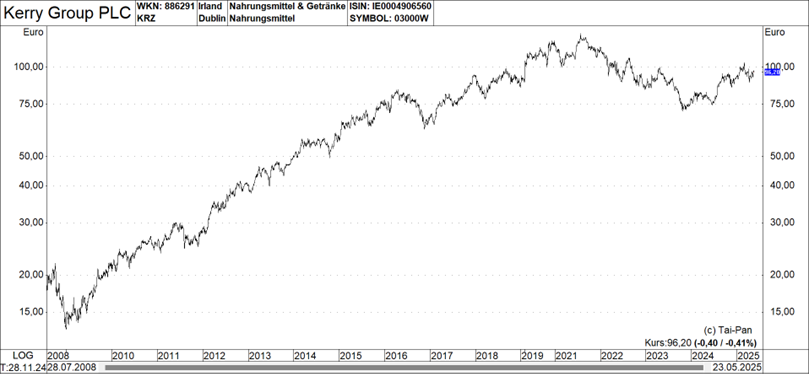

3. Kerry Group (Irland, ISIN: IE0004906560): Als eines der größten Lebensmitteltechnologieunternehmen der Welt ist die Kerry Group ein "Enabler" für die globale Lebensmittel-, Getränke- und Pharmaindustrie. Ihr Erfolg basiert auf der Entwicklung und Lieferung von Geschmacks- und Ernährungslösungen, die für viele Hersteller unverzichtbar sind. Die Fähigkeit, die Dividende konstant zu steigern, rührt von ihrer innovationsgetriebenen Strategie, der globalen Präsenz und der tiefen Integration in die Wertschöpfungsketten ihrer Kunden her. Sie profitieren von langfristigen Trends wie Gesundheit, Wohlbefinden und der steigenden Nachfrage nach nachhaltigen Lebensmittellösungen, was für stabile, wiederkehrende Einnahmen sorgt.

Anlageurteil: Kerry erscheint als der aussichtsreichste der hier besprochenen Werte, ohne jedoch als Überflieger daherzukommen. Die langfristigen Wachstumstrends im Lebensmittelbereich und die starke Marktposition sind positive Faktoren, die eine solide Entwicklung versprechen. Da der Ergebnistrend (der Analystenkonsens sieht den Gewinn je Aktie von 2024 bis von 4,25 Euro auf 6,60 Euro steigen) stimmt, darf von weiter steigenden Dividendenzahlungen ausgegangen werden. Und auch das Chartbild gestaltet sich nach einem zwischenzeitlich erlittenen Schwächeanfall inzwischen wieder deutlich verbessert.

4. Spectris (Vereinigtes Königreich, ISIN: GB0003308607): Spectris liefert Präzisionsmessinstrumente und -kontrollen für Forschung und Industrie. Der Dividendenaristokraten-Status dieses Unternehmens lässt sich durch die hohe Qualität seiner spezialisierten Produkte und Dienstleistungen erklären, die oft kritische Funktionen in industriellen Prozessen erfüllen. Dies führt zu einer starken Kundenbindung und wiederkehrenden Umsätzen, beispielsweise durch Wartungsverträge oder Verbrauchsmaterialien. Die breite Diversifizierung über verschiedene Endmärkte und die Anpassungsfähigkeit an neue technologische Anforderungen tragen ebenfalls zur Ertragsstabilität bei.

Anlageurteil: Spectris ist grundsätzlich betrachtet ein solides Unternehmen, was sich auch an der beeindruckenden Dividendenhistorie ablesen lässt. Momentan leidet die Gesellschaft aber unter einer Schwäche in den beackerten Endmärkten und einer relativ geringeren Nachfrage. Laut Vorstand operiert man in einem herausfordernden makroökonomischen Umfeld, in dem erhöhte Kapitalkosten die Investitionsbereitschaft der Kunden dämpfen. Der Kurs ist vor diesem Hintergrund deutlich abgesackt und erst wenn der dabei ausgebildete Abwärtstrend überzeugend beendet werden kann, ist dieser Titel eventuell wieder als Investment eine Überlegung wert. Sollte es wie von Analysten im Schnitt prognostiziert gelingen, beim Ergebnis je Aktie im Geschäftsjahr 2027 wieder 1,99 Pfund einfahren zu können, wäre die Bewertung als sehr moderat einzustufen.

5. Primary Health Properties (Vereinigtes Königreich, ISIN: GB00BYRJ5J14): Dieses Immobilienunternehmen spezialisiert sich auf den Besitz und die Verwaltung von Gebäuden für den Gesundheitssektor, primär in Großbritannien und Irland. Die Stabilität der Dividende und damit der Aristokraten-Status ist direkt an die langfristigen Mietverträge mit bonitätsstarken Gesundheitsdienstleistern (oft öffentliche Gesundheitsorganisationen) gekoppelt. Die hohe Nachfrage nach medizinischen Einrichtungen, die demografische Entwicklung und die oft inflationsindexierten Mietverträge sorgen für äußerst stabile und planbare Einnahmen. Zudem ist der Gesundheitsimmobilienmarkt tendenziell weniger zyklisch als andere Immobiliensegmente.

Anlageurteil: Primary Health Properties verspricht eine hohe Dividendenrendite, was sie für Einkommensinvestoren attraktiv macht. Gemessen am derzeitigen Ausschüttungssatz errechnet sich jedenfalls eine Rendite von 7,09%. Obwohl auch hier ein schneller positiver Kurskatalysator fehlt, überzeugt der Wert durch seine hohe und stabile Ausschüttung, die eine attraktive Option für Anleger darstellt, die einen hohen Fokus auf passives Einkommen legen. Der Kurs hat in den Vorjahren aber deutlich nachgegeben, was sich mit den gestiegenen Zinsen erklären lässt. Denn diese drücken auf die Bewertung, durch höhere Diskontierungssätze und sorgen für gestiegene Finanzierungskosten. Zuletzt hat sich die Notiz zwar stabilisiert, ein nachhaltiger Aufwärtstrend hat sich aber noch nicht wieder herausgebildet. Abzuwarten bleibt, was aus dem Versuch wird, den Wettbewerber Assura zu übernehmen.

Fazit: Verlässliche Dividendenzahler in unsicheren Zeiten – aber kein Kursselbstläufer

Zusammenfassend lässt sich festhalten, dass wir uns bei keinem der fünf europäischen Dividendenaristokraten aktuell zu einer wirklich mit Überzeugung ausgesprochener Kaufempfehlung durchringen können. Jedenfalls ist das ein Ergebnis einer Analyse, die Einflussfaktoren wie allgemeines Geschäftsumfeld, Bewertung (KGV, Dividendenrendite etc.), Ergebnisperspektiven und Charttechnik einbezieht.

Die Stärke dieser Unternehmen liegt in ihrer bemerkenswerten Verlässlichkeit und der bewiesenen Fähigkeit, über Jahrzehnte hinweg Wert für ihre Aktionäre durch steigende Dividendenausschüttungen zu schaffen. Dabei ist allerdings auch einzuräumen, dass es gleichzeitig nicht immer zu einer herausragenden Kursperformance gereicht hat. Die fünf europäischen Dividendenaristokraten sind vor allem für Anleger interessant, die auf der Suche nach einem stabilen passiven Einkommen sind. Ob dazu auch dauerhaft Kursgewinne hinzukommen, scheint uns bei diesen Titeln momentan aber nicht garantiert zu sein.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.