Diese vier Aktien aus dem Dax sind derzeit am günstigsten bewertet

Die Berichtssaison der Dax-Unternehmen ist gelaufen. Der Gesamtumsatz der Index-Vertreter stieg im zweiten Quartal um 1%, der Gewinn um 3% – beides ist niedriger als die Inflation. Und laut EY wird das Kostenproblem am Standort Deutschland immer drängender. Bei einigen Dax-Aktien ist es aber gleichzeitig auch so, dass sie mit einem deutlichen Abschlag gegenüber den von Morningstar ermittelten fairen Werten handeln.

In der Vorwoche legten die letzten Vertreter aus dem Dax ihre Ergebnisse für das zweite Quartal 2023 vor. Deutschlands Top-Konzerne blieben zwar auch im zweiten Quartal auf Wachstumskurs, der Gesamtumsatz der Dax-Unternehmen stieg im zweiten Quartal im Vergleich zum Vorjahreszeitraum aber nur noch um 1,1%. Die Mehrheit der DaxX-Konzerne legte beim Umsatz zu – immerhin 14 Unternehmen verzeichneten allerdings niedrigere Umsätze als im Vorjahreszeitraum.

Auch der Gewinn entwickelt sich nicht mehr so dynamisch wie noch im vergangenen Jahr: Der operative Gewinn der Unternehmen stieg zwar um knapp 3% auf 40,5 Mrd. Euro gegenüber dem zweiten Quartal des Vorjahres, das stark negativ beeinflusst war durch die Auswirkungen des Krieges in der Ukraine. Insgesamt war die Gewinnentwicklung aber uneinheitlich: 22 Unternehmen konnten ihren Gewinn steigern, 18 Unternehmen meldeten einen niedrigeren Gewinn als im Vorjahreszeitraum.

Das sind Ergebnisse einer aktuellen Analyse der Prüfungs- und Beratungsgesellschaft EY auf der Basis der Geschäfts- bzw. Quartalsberichte der derzeit im Deutschen Aktienindex (Dax) gelisteten 40 Unternehmen.

Der Standort Deutschland hat ein Kostenproblem

„Nach einem sehr starken Vorjahr ist die Luft für viele Unternehmen nun sehr dünn geworden“, fasst Henrik Ahlers, Vorsitzender der Geschäftsführung bei EY, zusammen. „Es fällt immer schwerer, das erreichte hohe Gewinnniveau zu halten, immer stärker spüren viele Unternehmen die schwache Konjunkturentwicklung.“ Zuletzt haben vor allem Chemieunternehmen von einer gesunkenen Nachfrage berichtet und ihre Prognosen nach unten korrigiert.

Stabil aufwärts ging es hingegen im zweiten Quartal bei den Autokonzernen, die vom nachlassenden Chipmangel bei hohen Preisen profitieren und weiterhin hohe Gewinne vor allem mit Verbrennern erwirtschaften, so Mathieu Meyer, Partner bei EY: „Die Autokonzerne liegen im Umsatz- und Gewinnranking weit vorn und erweisen sich weiterhin als Wachstumsmotor – dank immer noch gut gefüllter Auftragsbücher und einer verbesserten Verfügbarkeit von Halbleitern und anderen Vorprodukten. Aber auch der Automobilbranche weht der Wind zunehmend ins Gesicht: Denn die Auftragseingänge sind schwach – angesichts der hohen Inflation, zunehmender Konjunktursorgen und dem anhaltend hohen Zinsniveau sinkt die Kaufbereitschaft bei Kunden. Überkapazitäten und Rabatte könnten daher bald wieder auf die Margen drücken.“

Insgesamt rechnet Ahlers damit, dass die zweite Jahreshälfte noch schwieriger wird als die erste: „Am Konjunkturhimmel ziehen dunkle Wolken auf, Wachstumsimpulse sind nicht in Sicht. Zudem wird das geringe Umsatzwachstum von der nach wie vor hohen Inflation mehr als aufgezehrt, so dass wir es de facto vielfach bereits mit einem Minuswachstum zu tun haben. Gleichzeitig nimmt der Preisdruck zu und viele Unternehmen treten auf die Kostenbremse. Immer drängender wird dabei das Kostenproblem am Standort Deutschland: Gerade die hohen Energiepreise führen dazu, dass Investitionen aufgeschoben werden und über eine Verlagerung der Produktion ins Ausland nachgedacht wird. Diesen Trend verstärken auch die hierzulande sehr komplexen und langwierigen Genehmigungsverfahren. Von einem Bürokratieabbau ist nichts zu sehen.“

Unabhängig vom Marktumfeld: Etliche Dax-Aktien sind unterbewertet

Eine geschäftige Zeit ist die Berichtssaison auch stets für die Analysten von Morningstar. Denn sie müssen sich über die Zahlen beugen und ihre Einschätzungen zu den von ihnen beobachteten Aktien abgeben. Eine wichtige Aufgabe bei der Prüfung der Ergebnisse ist dabei zu prüfen, inwieweit die vorgelegten Zahlen zu einer Veränderung der Schätzungen zum jeweils fairen Werte (Fair Value Estimate, FVE) bei den einzelnen Aktien führt oder nicht.

Die diesmalige Auswertung der jüngsten Berichtssaison durch den Finanzdienstleister zeigt: Die Analysten haben von den 32 Dax-Unternehmen, die sie abdecken, die Schätzung des Fair Value von acht Konzernen nach oben angepasst. Besonders stark ging es nach oben bei Heidelberg Materials. Morningstar-Analyst Matthew Donen hob die Fair Value-Schätzung angesichts nachhaltiger Produktpreiserhöhungen und sinkender Energiepreise um knapp 13% an. Für ein Unternehmen, BASF, wurde die Schätzung nach unten revidiert. Hiermit reagierte Analystin Katherine Olexa auf den etwas pessimistischeren Ausblick des Chemiekonzerns für 2023. Einzelheiten zu den jeweiligen Konzernen finden Sie unten.

Außerdem zeigt die Auswertung, dass eine große Anzahl der Aktien zurzeit im unterbewerteten Bereich gehandelt wird. Fünf Unternehmen liegen im 5-Sterne-Bereich - das bedeutet, sie sind stark unterbewertet. Und 14 der analysierten Titel sind zurzeit mit 4 Sternen bewertet. Für den langfristig orientierten Investor bedeutet dies laut Morningstar, dass es Möglichkeiten unter den deutschen Blue Chips gibt.

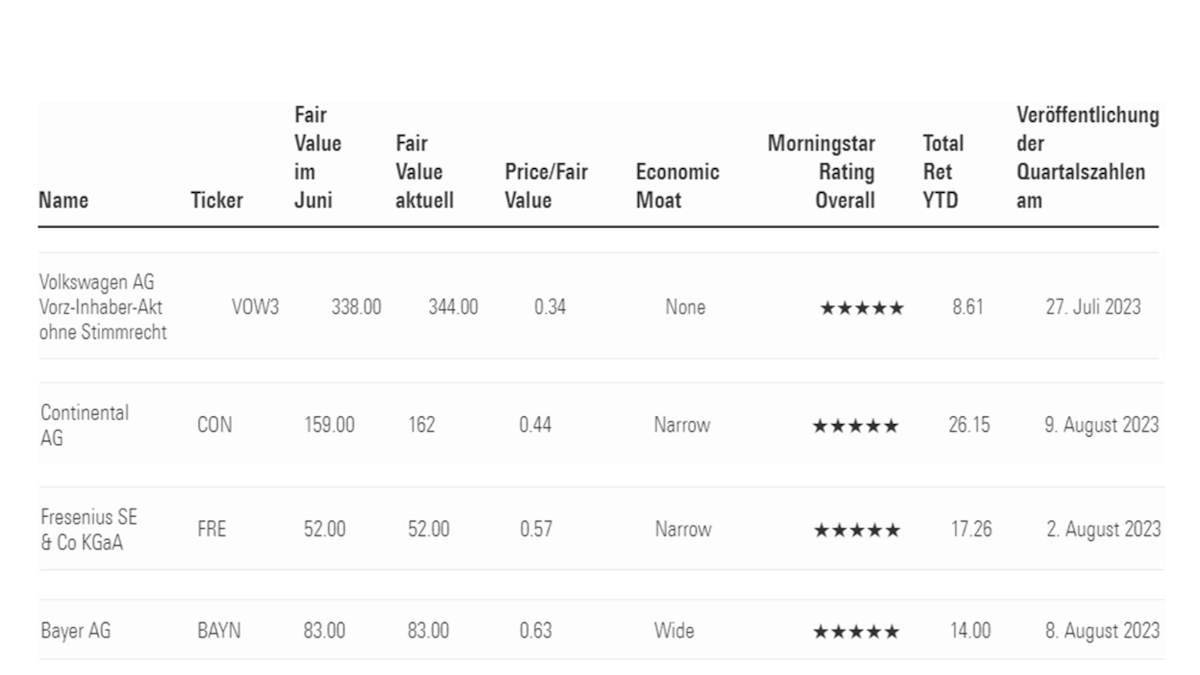

Jene vier Dax-Werte (Volkswagen, Continental, Fresenius, Bayer), die am stärkten unterbewertet sind, zeigt die untenstehende Aufstellung (Zalando als fünfter Wert mit einer Einstufung von fünf Sternen haben wir ausgeklammert, weil in der Textvorlage de Angaben zum fairen Wert fehlen). Bei den Vorzugsaktien von Volkswagen ist es dabei so, dass der faire Wert laut Mornongsstar zuletzt von 338 Euro auf 344 Euro gestiegen ist und mit Stand zum Ende der Vorwoche ergibt sich daraus ein Verhältnis von Kurs zum fairen Wert von 0,34.

Die vier laut Morningstar gemessen am fairen Wert am stärksten unterbewerteten Dax-Aktien im Überblick

Untenstehend ergänzend auch noch ein Auszug aus den Kommentaren, welche die Morningstar-Analysten nach der Vorlage der neuen Geschäftszahlen von Seiten der vier am stärksten unterbewerteten Dax-Aktien abgaben.

Morningstar-Aktienanalyst Richard Hilgert, 28.07.2023 zu Volkswagen:

Unserer Ansicht nach verfolgt Volkswagen erfolgreich eine globale Automobilstrategie und hat einen der aggressivsten Pläne zur Umstellung von Verbrennungsmotoren auf batterieelektrische Fahrzeuge. Eine breite Palette von Marken, die mehrere Segmente bedienen, verringert die Abhängigkeit von einer einzigen Fahrzeugkategorie. Als einer der weltweit führenden Volumenproduzenten ermöglichen die Größenvorteile, die Volkswagen durch gemeinsame Plattformen für eine Reihe von Modellen erzielt, Kosteneinsparungen, die für kleinere Wettbewerber unerreichbar sind. Die Schätzung des fairen Wertes hebt Hilgert von 338 auf 344 EUR an.

Morningstar-Analyst Richard Hilgert am 09.08.2023 zu Continental:

Das Management senkte die Umsatzprognose für 2023 leicht von 42 Mrd. EUR auf 44,5 Mrd. EUR, was auf den Abbau von Lagerbeständen im Reifenhandel zurückzuführen ist. Die Prognose für die bereinigte EBIT-Marge bleibt bei 5,5-6,5 %. Wir haben unsere Umsatzschätzung für 2023 von 43,5 Mrd. EUR auf 43,0 Mrd. EUR gesenkt. Unsere Annahmen für 2023 spiegeln die Mitte der Umsatzprognose und das untere Ende der Marge wider, was auf die Risiken zurückzuführen ist, die wir aufgrund des Gegenwinds in der Branche im Jahr 2023 sehen. Aufgrund des Zeitwerts des Geldes, der teilweise durch Modelländerungen kompensiert wurde, haben wir unsere Schätzung des fairen Wertes von 159 EUR auf 162 EUR angehoben. Die Aktien von Continental (5 Sterne) werden derzeit mit einem überzeugenden Abschlag von 57 % auf unseren neuen fairen Wert gehandelt.

Morningstar-Analystin Julie Utterback am 02.08.2023 zu Fresenius:

Die Fresenius SE hat im zweiten Quartal ein gutes Ergebnis erzielt und den Ausblick für 2023 weitgehend beibehalten, da der der externe Druck nachlässt. Unsere Schätzung des fairen Wertes von 52 EUR hat sich nicht wesentlich geändert, und die Aktien bleiben unserer Meinung nach deutlich unterbewertet. Im Berichtsquartal hat der externe Druck auf einige Geschäftsbereiche der Fresenius SE nachgelassen. Für Fresenius Medical Care scheinen sich die Herausforderungen in Bezug auf die COVID-19-Sterblichkeit im Dialysemarkt zu verringern, da die Pandemie nachlässt, und auch auf dem US-amerikanischen Markt lassen die Herausforderungen nach.

Morningstar-Analyst Damian Conover am 08.08.2023 zu Bayer:

Bayer meldete im zweiten Quartal schlechte Ergebnisse, die im Wesentlichen den Prognosen entsprachen, und wir erwarten keine wesentlichen Änderungen der Schätzung des fairen Wertes von Bayer. Nach der im Juli angekündigten Senkung des Ausblicks für 2023 hatten wir mit schwächeren Ergebnissen gerechnet. Dass die Glyphosatproduktion wieder wettbewerbsfähig ist, bedeutet Gegenwind für das Crop-Science-Geschäft von Bayer, insbesondere im Herbizidbereich.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.