Diese fünf Charts zeigen die groteske Bewertungsdifferenz zwischen ATX und NASDAQ 100 Index

Während US-Techaktien in diesem Jahr förmlich explodiert sind, tritt der ATX bisher in 2023 nur auf der Stelle. Das ist eine frappierende Diskrepanz, die zu Lasten des österreichischen Aktienleitindex ausfällt. Doch es gibt dabei auch eine Kehrseite: Laut Raiffeisen Research verzeichnet der ATX derzeit einen so hohen Bewertungsabschlag im Vergleich zum breiten globalen Aktienmarkt wie noch nie. Auch die Risikoprämie zum Anleihenmarkt scheint interessant.

Mit einer Performance von gut 38% (Stand am 07.08.) zählt der NASDAQ-100 und damit das US-Wachstumssegment zu den Gewinnern des bisherigen sehr soliden Börsenjahres 2023.

Anleger:innen am österreichischen Aktienmarkt haben verglichen damit bislang klar das Nachsehen, so Raiffeisen Research in einer Studie. Denn mit mageren +2% seit Jahresbeginn hinkt der ATX nicht nur den Tech-Werten aus Übersee, sondern auch dem breiten europäischen Aktienmarkt bzw. Vergleichsindizes deutlich hinterher (Euro STOXX 50 2023: +13 %).

Noch beachtlicher ist, dass sich die nur moderate Kurserholung des ATX vor dem Hintergrund merklicher und überproportionaler Verluste gegenüber breiten europäischen Aktienindizes im Vorjahr vollzieht (2022: ATX: - 19 %, Euro STOXX 50: -12 %).

NASDAQ-100 beflügelt von Big Tech und KI

Zu sehen ist die Entwicklung in den USA unter anderem vor dem Hintergrund einer abnehmenden Inflationsdynamik auf globaler Ebene sowie eines eher schnelleren Disinflationstrends in den USA im Vergleich zum Euroraum. Hinzu kommt ein Soft-Landing der US-Konjunktur sowie ein von vielen Markttteilnehmern erwartetes baldiges Ende des Zinsanhebungszyklus und dadurch das Überschreiten der Spitzen bei den Renditen am Anleihemarkt. Hinzu kommt in diesem Zusammenhang eine Stabilisierung des Tech-Neubewertungstrends am Zinszyklusende in den USA.

Erwähnenswert sind auch Restrukturierungen und Neuausrichtungen der Geschäftsmodelle bei den Big Tech-Firmen sowie geringe Abhängigkeit von Fremdkapitalfinanzierung und damit langfristigen Folgeeffekten der Zinserhöhungen. Zudem hat der Hype um das Zukunftsthema Künstliche Intelligenz (KI) bzw. dessen zunehmende Verbreitung in Konsumenten- und Unternehmensanwendungen Technologieaktien heuer nochmals Rückenwind verliehen.

Nasdaq mit ambitionierten Bewertungen

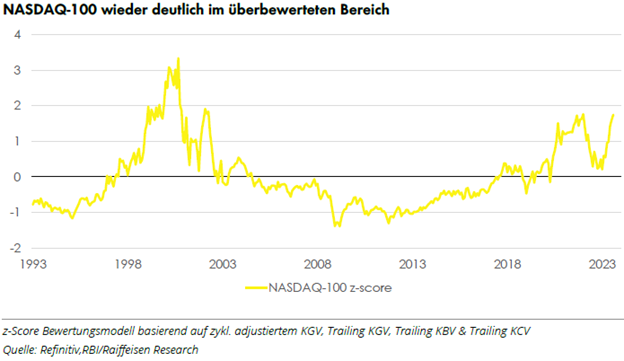

Ungeachtet dessen wird die Luft durch die ambitionierten Kursanstiege heuer aber aus der Sicht von Raiffeisen Research in den USA langsam dünner. Zur Begründung verweist man darauf, dass der NASDAQ-100 im Vergleich zu seiner eigenen Historie mittlerweile auf Bewertungsniveaus handelt, welche nicht mehr als günstig einzustufen sind. Das hauseigene Bewertungsmodell (z-Score), welches Kennzahlen wie Kurs-Gewinn-Verhältnis, Kurs-Buchwert-Verhältnis und Kurs-Cashflow-Verhältnis aggregiert, impliziert derzeit für den NASDAQ-100 eine Bewertung von 1,6 Standardabweichungen über seinem eigenen Durchschnitt.

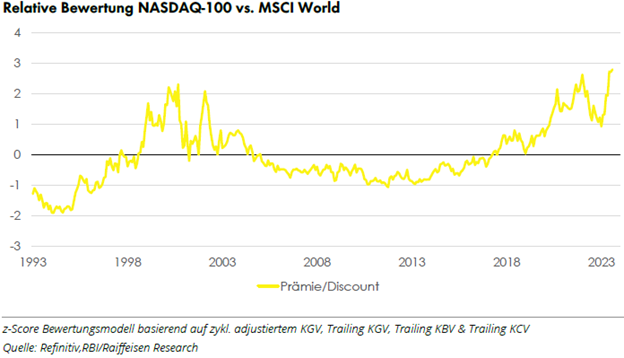

Während der NASDAQ-100 im Vergleich zu seinen Dotcom-Zeiten aber immer noch "attraktiver" erscheint, zeigt die relative Bewertung ein deutlicheres Bild. Die Prämie zum breiten globalen Aktienmarkt liegt, gemessen am z-score von Raiffeisen Reserch, mit beinahe drei Standardabweichungen mittlerweile auf dem höchsten Niveau der letzten 30 Jahre.

Wohlwissend, dass Bewertungskennzahlen wie KGV vor allem für die langfristigen Performanceaussichten einen hohen Prognose- und Erklärungsgehalt haben, implizieren die derzeitigen Multiple-Niveaus des NASDAQ-100 auf den Zeitraum von einem Jahr eine erwartete unterdurchschnittliche Performance im Vergleich zum breiten Markt. Eben weil sich viele der weiter oben genannten Einflussfaktoren bereits manifestiert haben und nun wieder die Hoffnung um sich greift, die Spitze im US-Zinszyklus erreicht zu haben, können Gewinnmitnahmen auf den aktuellen Niveaus und im Hinblick auf das sich langsam zu Ende neigende Börsejahr nicht ausgeschlossen werden, konstatiert Raiffeisen Research.

Auch die Positionierung sowohl bei Investor:innen auf der Retail- aber auch institutionellen Seite deuten wie es weiter heißt darauf hin, dass Big Tech langsam aber sicher heiß zu laufen scheint. Zudem erscheine die generelle Positionierung am Aktienmarkt immer mehr von "bullenhaftem Überschwang" geprägt, was das Risiko von Gewinnmitnahmen und Kurskorrekturen erhöhe (wie unlängst im Kontext der Abstufung des US-Länderratings geschehen).

ATX laut Raiffeisen Research mit Aufholpotenzial

Ein exakt gegengleiches Bild in Bezug auf Kursperformance und Bewertung zur NASDAQ zeigt sich beim österreichischen ATX. Der heimische Aktienmarkt hinkt im Performancevergleich deutlich hinter US- und europäischen Indizes her, was in weiten Teilen auch auf eine in der zuletzt gegebenen Marktphase ungünstige Sektorkomposition zurückzuführen ist.

Während sich der US-Index mehrheitlich aus Unternehmen der New Economy zusammensetzt, besteht der ATX in weiten Teilen aus klassischen, alteingesessenen Finanz-, Industrie- und Energiewerten (Finanz, Versorger und Energie mit Indexgewicht von rund 65%). Dies ist in einem Umfeld einer Tech-Rally nicht von Vorteil. Zudem leiden (einige) Finanz- und Energiewerte gerade im ATX unter einer spezifischen Mischung aus lokalen und internationalen Branchen- und Einzeltiteleinflussfaktoren.

Vor allem aber die geografische Nähe und die im Vergleich zu den USA größeren wirtschaftlichen Verflechtungen zum osteuropäischen Markt lassen den heimischen Aktienmarkt aus der Sicht von Raiffeisen Research aktuell hinterherhinken, was sich auch in den negativen Wachstumserwartungen für das heurige Jahr ablesen lässt. Aus Bottom-Up Sicht sind die Analysten jedoch der Meinung, dass sich ein Großteil der negativen Erwartungshaltung (Gewinnwachstumserwartung ATX für 2023 -19%, für 2024 +0,1%) bereits in den Kursen widerspiegelt.

Vielmehr sieht man trotz der erwarteten Verlangsamung der Ertragsdynamik den im ATX hoch gewichteten österreichischen Bankensektor gut positioniert, um im zweiten Halbjahr weiterhin starke Ergebnisse zu erzielen. Unterstützend erweist sich hierbei die Kombination aus Zinsumfeld und niedrigen Risikokosten. Ein ermutigendes Signal sind hierzu auch die jüngsten Stresstestergebnisse der Europäischen Bankenaufsichtsbehörde, die eine starke Widerstandsfähigkeit des Sektors (Qualität der Aktiva, Kapital, Ertragspotenzial) zeigen, wobei heimische Banken sogar besser abschneiden als ihre EU-Kollegen.

Abseits des Finanzsektors sehen die Studienautoren in Erwartung zunächst weiter steigender Öl- und Gaspreise und saisonal stärkeren Raffineriemargen in der zweiten Jahreshälfte auch den ebenfalls hoch gewichteten Energiesektor gut gestützt. Die ATX-Dividendenrendite von knapp 6% auf Indexebene (fast das doppelte europäischer Vergleichsindizes) ist mittlerweile ebenfalls nicht zu unterschätzen.

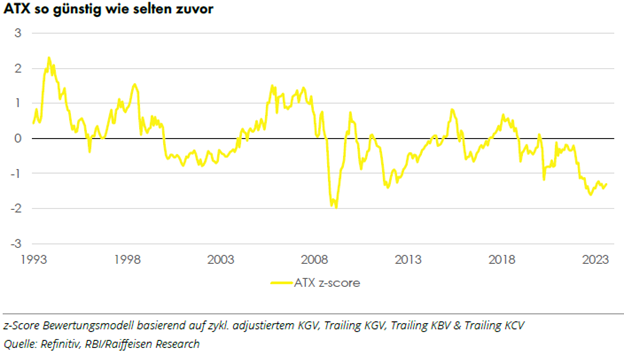

Darauf aufbauend erscheinen die aktuellen Bewertungskennzahlen des ATX äußerst attraktiv. Schließlich handelt der heimische Leitindex im Hinblick auf seine eigene Historie auf Bewertungsniveaus, wie sie bislang selten beobachtet werden konnten; vielleicht nur in der Globalen Finanzkrise bzw. zu Zeiten des Platzens des Osteuropa-Hypes im Nachgang der Globalen Finanzkrise.

Gemäß unseres Modells notiert der österreichische Aktienmarkt seit dem Einmarsch Russlands in die Ukraine bewertungstechnisch unter den Coronavirus-Levels und dem Niveau der Eurokrise. Lediglich zu Zeiten der globalen Finanzkrise wirkte der ATX noch attraktiver.

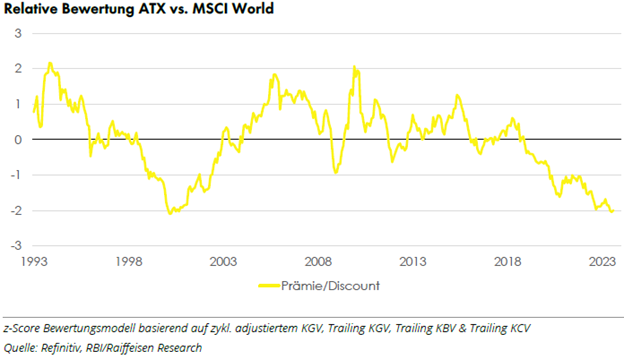

Dieser Eindruck wird auch in Relation zum breiten globalen Aktienmarkt verstärkt. In den letzten 30 Jahren gab es mit dem Platzen der Dotcom-Blase nur einen einzigen Zeitraum, in welchem der Abschlag ("Discount") zum weltweiten Aktienmarkt ähnlich stark ausgeprägt war. Trotz traditionellem Bewertungs-Abschlag des ATX gegenüber Vergleichsindizes war der Discount selten so hoch wie derzeit, konstatiert Raiffeisen Research.

Selbst die Risikoprämie spricht eine eindeutige Sprache. Nach Jahren der Alternativlosigkeit eröffnen die Zinsanstiege im Anleihesegment endlich wieder attraktive Veranlagungsmöglichkeiten abseits des Aktienmarktes. Die Risikoprämie des NASDAQ-100, gemessen an der Differenz der Index-Gewinnrendite und der Rendite 10-jähriger US-Treasuries, lässt aber vor allem USTech-Werte mittlerweile unattraktiv erscheinen.

Anders hingegen ist die Situation in Europa, wo die Gewinnrendite höher und die Bundrenditen am langen Ende der Zinskurve niedriger liegen als in den USA. Im Resultat wirken europäische Aktien weiterhin attraktiver als das Anleihesegment. Dies gilt nicht nur für den deutschen Leitindex. Vor allem in Österreich handelt die Risikoprämie auf Niveaus, welche selten zuvor gesehen wurden.

Vor dem skizzierten Hintergrund denken die Analysten von Raiffeisen Research, dass der ATX – ähnlich wie auch zu Coronazeiten – in den kommenden zwölf Monaten seine Aufhol-Chancen ausschöpfen könnte. Ein Abbau des ATX-Bewertungsabschlages wäre dabei auch aus breiterer Marktentwicklungsperspektive von Interesse. Denn mit so einem hohen Bewertungsabschlag erscheint eine Eigenkapitalbeschaffung am österreichischen Kapitalmarkt wenig attraktiv, so das Urteil.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.