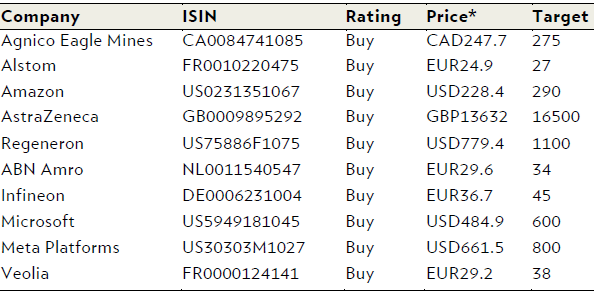

Die Top-10-Aktienfavoriten für 2026 von Julius Bär

Wie stets zum Ultimo fragen sich Anleger, welche Aktien im neuen Jahr Gewinne versprechen. Die Bank Julius Bär hat dazu klare Vorstellungen und schickt zehn Einzeltitel ins Rennen. Wir verraten deren Namen sowie ihre Anlagestorys.

Das Jahr 2025 ist fast zu Ende und aus Anlegersicht hat es sich als unter dem Strich erfolgreich erwiesen. Doch damit stellt sich auch direkt schon wieder die Frage neu, wie es jetzt vermeintlich an den Weltbörsen weitergehen dürfte und welche Branchen und Einzelaktien im neuen Jahr die Nase vorne haben könnten.

Die Marktexperten bei Julius Bär blicken 2026 mit einer konstruktiven Haltung auf die Aussichten für Aktien, wobei sie gleichzeitig auf eine zunehmende Bedeutung von Diversifikation im Portfolio verwiesen.

Während künstliche Intelligenz ein einflussreiches langfristiges Thema bleibt, verbreitert sich die Gewinndynamik und die Konzentrationsrisiken nehmen zu. Dies deutet aus Sicht der Schweizer Privatbank auf ein breiteres Spektrum an Möglichkeiten jenseits der US Mega-Cap-Technologiewerte hin.

Nachfolgend nennen wir weitere Details zur jeweiligen Anlagestory rund um die zehn Julius-Bär-Favoriten für das neue Jahr.

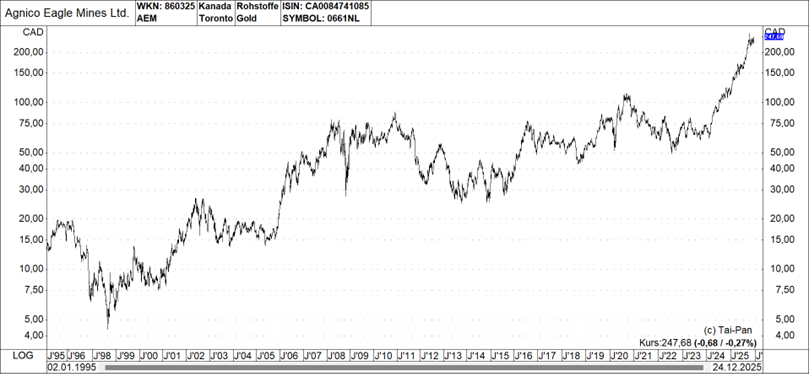

Top-Favorit Nummer 1: Agnico Eagle Mines

Agnico Eagle Mines ist der drittgrößte börsennotierte Goldproduzent mit Vermögenswerten in Kanada, Mexiko, Finnland und Australien. Über 80% der Produktion entfällt auf Kanada, wobei mehr als die Hälfte entlang der Grenze zwischen Ontario und Quebec erfolgt. Die räumliche Nähe dieser Minen ermöglicht erhebliche Synergien und das Potenzial für weitere wertsteigernde Akquisitionen neuer Goldressourcen. Das Unternehmen hält zudem mehrere Beteiligungen an Basismetallprojekten, insbesondere ein Joint Venture für ein Kupferprojekt in Mexiko. In der Vergangenheit zeigte sich das Unternehmen offen für Investitionen in Basismetalle, sofern diese in denselben operativen Jurisdiktionen liegen.

Insgesamt wird die Goldproduktion in absehbarer Zukunft den überwiegenden Teil (über 90%) der Einnahmen ausmachen. Historisch gesehen hat der Aktienkurs den Goldpreis enger verfolgt als andere Large-Cap-Goldminenaktien. Wesentliche Gründe dafür sind die Beständigkeit bei der Einhaltung der Produktionsprognosen, ein starkes Kostenmanagement und disziplinierte Akquisitionen. Die Aktie wird mit einem geschätzten Multiplikator beim Unternehmenswert zum EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögenswerte) von acht gehandelt, was 15% unter dem Zehnjahresmittel liegt.

Das Unternehmen erbringt operativ weiterhin gute Leistungen, was laut Julius Bär dazu führen sollte, dass sich der hohe Goldpreis in einem starken Gewinnwachstum niederschlägt, das in den Konsensschätzungen der Analysten noch nicht vollständig abgebildet ist.

Top-Favorit Nummer 2: Alstom

Alstom ist ein führender Anbieter von Schienenverkehrsausrüstung und Dienstleistungen. Das Produktportfolio reicht von Hochgeschwindigkeitszügen, Metros, Einschienenbahnen und Straßenbahnen bis hin zu integrierten Systemen, maßgeschneiderten Dienstleistungen, Infrastruktur, Signaltechnik und digitalen Mobilitätslösungen.

Die Branche für Schienenverkehrsausrüstung bietet aufgrund von Megatrends, wie der steigenden Nachfrage nach nachhaltiger, umweltfreundlicher Mobilität, ein widerstandsfähiges strukturelles Wachstum. Nach einer schwierigen Phase, die durch die anspruchsvolle Integration einer größeren Akquisition und wiederholte Gewinnwarnungen ausgelöst wurde, glaubt Julius Bär, dass Alstom nun einen Wendepunkt erreicht hat.

Das neue Management hat die Finanzziele seit mehreren Quartalen erfüllt oder übertroffen. Der Auftragsbestand hat sich nach der Großakquisition verdoppelt und lag Ende September 2025 bei rekordverdächtigen 96 Mrd. Euro, was eine Umsatztransparenz über mehrere Jahre hinweg bietet. Die Größe des Unternehmens und seine multilokale Präsenz verleihen ihm Preismacht und Kosteneffizienz.

Das Management scheint zudem bei der Preisgestaltung diszipliniert vorzugehen, was sich in einer verbesserten Bruttomarge im Auftragsbestand widerspiegelt. Die Geschäftsführung hob kürzlich ihre Prognose für das organische Umsatzwachstum für das Gesamtjahr auf über 5% gegenüber dem Vorjahr an (zuvor +3% bis 5%), was Aufwärtspotenzial für die Konsensprognosen bot.´

Die zuständigen Analysten erwarten zudem, dass die Rentabilität und der Cashflow das Potenzial haben, sich im Laufe der Zeit nachhaltig zu verbessern. Das Management strebt mittelfristig einen jährlichen freien Cashflow von 1 Mrd. Euro an (im Vergleich zu 200 Mio. bis 400 Mio. Euro im laufenden Geschäftsjahr). Trotz des sich verbessernden Geschäftsprofils wird die Aktie mit einem Abschlag gegenüber der Vergleichsgruppe und ihrem eigenen langfristigen historischen Durchschnitt gehandelt, was nicht gerechtfertigt ist, wie es heißt.

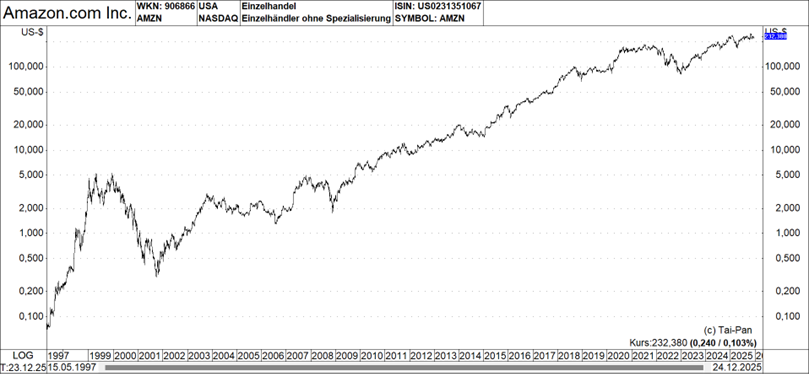

Top-Favorit Nummer 3: Amazon

Als Marktführer im Bereich E-Commerce in westlichen Ländern wird von Amazon erwartet, dass das Unternehmen weiterhin Marktanteile gegenüber dem traditionellen Einzelhandel gewinnt. Im Gegensatz zu kleineren E-Commerce-Firmen, denen es an der kritischen Masse fehlt oder die nischorientiert sind, hat sich die Plattform von Amazon zum Internetmarktplatz für Produkte des täglichen Bedarfs entwickelt. Infolgedessen ist das Unternehmen in der Lage, umfangreiche Netzwerkeinnahmen zu generieren – insbesondere durch Werbung, Provisionen von Drittanbietern und Prime-Mitgliedsgebühren –, um die operativen Margen für sein eigenes E-Commerce-Geschäft mit eigenem Versand und Lagerbestand zu verbessern.

Nach einer Phase erhöhter Ausgaben zur Stärkung der Lieferkapazitäten führen nun sinkende Investitionsausgaben (Capex), abnehmende Abwicklungskosten pro Einheit und schnellere Konversionsraten aufgrund kürzerer Lieferzeiten zu einer operativen Hebelwirkung im US-amerikanischen und internationalen E-Commerce. Das Akronym Capex leitet sich von Capital Expenditures (Investitionsausgaben) ab und bezeichnet Mittel, die ein Unternehmen für den Erwerb oder die Instandhaltung von Sachanlagen wie Gebäuden oder Maschinen verwendet.

Im Bereich des Cloud-Geschäfts von Amazon Web Services, kurz AWS, beschleunigt sich das Umsatzwachstum, da neue Kapazitäten in Betrieb genommen werden. Es wird erwartet, dass sich die Kapazität, gemessen an der verfügbaren Leistung, bis 2027 verdoppeln wird. Für das vierte Quartal verzeichnete das Unternehmen einen starken Start bei AWS mit Vertragsabschlüssen im Oktober, was zu einer weiteren Beschleunigung führen könnte. Mit der robusten Akzeptanz von Trainium-Chips und der Veröffentlichung von Trainium 3 sollte sich die beobachtete Verlangsamung des Wachstums beim Auftragsbestand auf 22% wohl ebenfalls umkehren und im vierten Quartal wieder beschleunigen.

Insgesamt bleibt die Nachfrage angesichts der IT-Modernisierung, der Migration von Arbeitslasten in die Cloud und der starken Nachfrage nach KI-Anwendungen hoch. Julius Bär sieht Amazon als führend in allen Aspekten des säkularen Wachstums innerhalb der Internet-Berichterstattung positioniert, wozu Künstliche Intelligenz, E-Commerce, digitale Werbung, Medienkonsum, aggregierte Abonnementangebote und Cloud-Computing gehören.

Top-Favorit Nummer 4: AstraZeneca

Nach Einschätzung von Julius Bär bieten die Aktien von AstraZeneca eine seltene Kombination aus Pipeline-Tiefe, Erfassbarkeit der Gewinne und strategischer Dynamik, was sie zu einem überzeugenden Fall für eine anhaltende Outperformance macht. In den letzten zehn Jahren hat sich AstraZeneca zu einem der innovativsten Akteure in der globalen Pharmabranche gewandelt, mit einer führenden Position in den Bereichen Onkologie, Atemwege und seltene Krankheiten. Heute sticht das Unternehmen durch ein minimales Risiko auslaufender Patente und eine der reichhaltigsten Late-Stage-Pipelines der Branche hervor.

In den nächsten fünf Jahren wird von AstraZeneca erwartet, dass das Unternehmen sieben Mrd. Dollar an neuen Umsätzen durch zehn Pipeline-Einführungen und weitere sieben Mrd. Dollar aus seinem bestehenden Portfolio erzielt. Dies soll ein Umsatzwachstum von ca. 6% und ein Ergebniswachstum je Aktie von 11% bis 12% vorantreiben.

Das Jahr 2026 bringt eine Reihe von hochwirksamen Katalysatoren mit sich. Im ersten Quartal wird mit Daten zu Camizestrant für die Erstlinienbehandlung von ER+/HER2- Brustkrebs (SERENA-4) gerechnet, was 4% des Nettobarwerts ausmacht. In der ersten Jahreshälfte folgen erste Phase-3-Daten zu Datopotamab-Deruxtecan (Dato-DXd) bei nicht-kleinzelligem Lungenkrebs (NSCLC) sowie Ergebnisse zu Tozorakimab bei der chronisch obstruktiven Lungenerkrankung (COPD).

In der zweiten Jahreshälfte stehen Daten zu Eplontersen bei ATTR-Kardiomyopathie an, was 8% des NPV entspricht. Bereits im Jahr 2025 wurden zwei große Erfolge verbucht: Enhertu bei Brustkrebs und Baxdrostat bei resistenter Hypertonie. Diese Erfolge untermauern den Ruf von AstraZeneca, erstklassige Therapien zu liefern. Sollten die kommenden Studien ihre Ziele erreichen, erwarten die zuständigen Analysten Anhebungen der Schätzungen und eine Neubewertung der Aktie.

Das Vertrauen des Managements spiegelt sich deutlich in der Bestätigung der langfristigen Wachstumsziele wider. Diese werden zudem durch einen starken freien Cashflow und eine disziplinierte Kapitalallokation gestützt. Bei einem Kurs-Gewinn-Verhältnis (KGV) von 15,8 auf Basis der Schätzungen für 2027 und einem Unternehmenswert zum EBITDA-Multiplikator von 14,7 für 2027 wird AstraZeneca mit einem Aufschlag von 25% gegenüber der Vergleichsgruppe gehandelt. Dies geschieht vor dem Hintergrund eines Umsatzwachstums von 6% und eines EPS-Wachstums von 11% im Zeitraum 2025 bis 2029, womit das Unternehmen 10% über dem Gewinnwachstum des Sektors liegt.

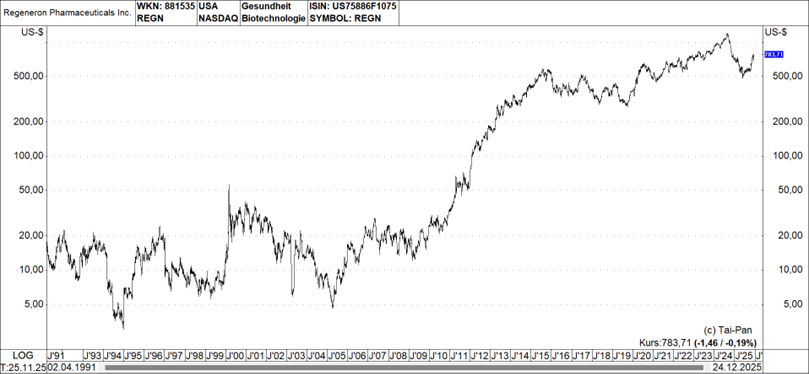

Top-Favorit Nummer 5: Regeneron

Regeneron bereitet sich auf sein nächstes Wachstumsmitglied vor und entwickelt sich von einer auf die USA konzentrierten Erfolgsgeschichte mit zwei Medikamenten zu einem globalen Biopharma-Akteur mit einem diversifizierten Portfolio. Aktuell beruht das Schicksal des Unternehmens auf zwei Schwergewichten: Eylea zur Behandlung von Netzhauterkrankungen und Dupixent gegen Ekzeme, Psoriasis und die chronisch obstruktive Lungenerkrankung (COPD). Im Jahr 2024 lieferte Eylea etwa 9,5 Mrd. Dollar (ca. 65% des Umsatzes), während Dupixent 4,5 Mrd. Dollar (ca. 32%) zum Umsatz beitrug.

Der eigentliche Star des Portfolios ist Dupixent, der entzündungshemmende Blockbuster von Regeneron, der seine Einnahmen in den nächsten fünf Jahren dank der Ausweitung auf COPD (Raucherlunge) verdoppeln könnte. Regeneron streicht 26% bis 32% der Gewinne von Dupixent ein, was eine stetige Cash-Generierung sicherstellt. Unterdessen ist Eylea – nach einem schwierigen Jahr mit Druck durch Generika und einer verzögerten Einführung der Hochdosis-Variante – mit einem viermonatigen Dosierungsschema in den Ring zurückgekehrt, um sich gegen die Konkurrenz zu behaupten.

Dieser Rückschlag erklärt den Kursrückgang der Regeneron-Aktie um 50% gegenüber dem Höchststand des letzten Jahres, doch die Erholungsgeschichte ist bereits in vollem Gange. Das entscheidende Aufwärtspotenzial für den Titel liegt jedoch darin, dass die Late-Stage-Pipeline vom Konsens der Analysten weitgehend ignoriert wird, obwohl sie neuartige und differenzierte Wirkmechanismen enthält. Nimmt man den robusten freien Cashflow aus der Gewinnbeteiligung von Dupixent hinzu, wird deutlich, warum Regeneron mit der Zahlung von Dividenden begonnen und sein erstes Aktienrückkaufprogramm gestartet hat.

Julius Bär ist der Überzeugung, dass die Aktie im Juni ihren Tiefpunkt erreicht hat und nun bereit für eine Neubewertung ist. Bei einem Kurs-Gewinn-Verhältnis von 14,2 für 2027 und einem Unternehmenswert zum EBITDA von 10,1 für 2027 werden die Aktien mit einem Aufschlag von 10% gegenüber der Vergleichsgruppe gehandelt. Dies steht einem Umsatz- und EPS-Wachstum von 6% im Zeitraum 2024 bis 2028 gegenüber. Da die Pipeline kaum eingepreist ist, liegt dies unter dem Gewinnwachstum des Sektors von 10%.

Top-Favorit Nummer 6: ABN Amro

ABN Amro verfügt laut Julius Bär über eine herausragende Marktstellung im hochkonzentrierten niederländischen Bankenmarkt sowie einen dominanten Marktanteil in der Vermögensverwaltung. Die Bank litt eine Zeit lang unter gedämpften Ergebnissen, die durch niedrige Zinssätze und negative Skaleneffekte aufgrund einer umfassenden Bereinigung des Firmenkundengeschäfts verursacht wurden. Inzwischen haben höhere Zinsen den Nettozinsertrag gesteigert und eine zügige operative Hebelwirkung unterstützt.

Die Bereinigung des Firmenkundengeschäfts hat die Kreditverluste auf ein sehr moderates Niveau gesenkt. Zudem befinden sich die Besicherungsgrade im Hypothekenbuch, das zwei Drittel der Konzernkredite ausmacht, auf historisch starken Niveaus. Der durchschnittliche Beleihungsauslauf liegt bei 53%, während die niederländischen Hauspreise wieder steigen. Auf der Einnahmenseite erhält die Bank nun Rückenwind durch das erworbene deutsche Vermögensverwaltungshaus Hauck Aufhäuser Lampe sowie den angekündigten Kauf der niederländischen Bank NIBC. Diese Zukäufe sollen zusammen etwa 10% zum Konzerngewinn beitragen.

Auf der Kostenseite erwarten die zuständigen Analysten weitere Verbesserungen der Effizienz, getrieben durch IT-Vereinfachungen und Kostensynergien aus den vollzogenen Akquisitionen. Die auf dem Investorentag im November vorgestellten neuen Ziele sehen eine Eigenkapitalrendite von mindestens 12% bis 2028 vor, verglichen mit ca. 9,5% für 2025. Dies soll insbesondere durch eine Senkung der Kosten-Ertrags-Quote auf unter 55% erreicht werden, gegenüber noch geschätzten 60% im Jahr 2026, sowie durch ein Wachstum der Provisionserträge von 6% bis 7%.

Die Bank beabsichtigt, im Zeitraum 2026 bis 2028 bis zu 100% der Gewinne auszuschütten, was etwa 30% ihrer Marktkapitalisierung entspricht. Die Bewertung bleibt mit einem Kurs-Gewinn-Verhältnis von 9,2 auf Basis des geschätzten EPS 2027 und dem 0,94-fachen des aktuellen Buchwerts moderat, insbesondere im Hinblick auf die angestrebte Eigenkapitalrendite von über 12%.

Top-Favorit Nummer 7: Infineon

Infineon Technologies entwickelt, produziert und vermarktet Halbleiter sowie damit verbundene Produkte. Das Sortiment des Unternehmens umfasst Leistungshalbleiter und Module, Halbleiterkomponenten für das Leistungsmanagement und die Leistungssteuerung sowie Chips für Sicherheitsanwendungen. Die Produkte werden in den Bereichen Automobil, Industrie, erneuerbare Energien und Unterhaltungselektronik vertrieben. Das Automobilsegment von Infineon trägt jährlich mehr als 50% zum Gesamtumsatz bei. Es ist davon auszugehen, dass Infineon in wachsenden Endmärkten wie Elektrofahrzeugen und Humanoiden bzw. Robotern gut positioniert ist.

Zudem ist Infineon im Bereich der Rechenzentren tätig, liefert dort Chips für das Leistungsmanagement und steigert dieses Geschäft von 700 Mio. Euro im Geschäftsjahr 2025 auf 1,5 Mrd. Euro im Geschäftsjahr 2026 (das im September endet). Dies entspricht zwar nur knapp 10% des Gesamtumsatzes, wächst jedoch überproportional mit hohen Margenbeiträgen. Es steht zu erwarten, dass die Infineon-Aktien im nächsten Jahr eine Neubewertung erfahren, da das Unternehmen neue adressierbare Gesamtmärkte wie Humanoide mit höherer Komplexität und mehr Inhalten in den Produkten erschließt.

Die Prognosen von Infineon erscheinen aus Sicht von Julius Bär umsichtig, und das eher auf das zweite Halbjahr konzentrierte Geschäftsjahr 2026 wirkt realistisch. Generell sollte Infineon einen hohen operativen und finanziellen Hebel aufweisen, sobald die Weltwirtschaft wieder auf Wachstumskurs geht. Der Auftragsbestand von 20 Mrd. Euro, der im Quartalsvergleich um 11% gestiegen ist, deckt mehr als einen Jahresumsatz ab und sollte dem Unternehmen eine solide Grundlage bieten, um im Jahr 2026 zu wachsen und den Umsatz des Geschäftsjahres 2025 zu übertreffen. Die Aktien von Infineon werden derzeit mit einem moderaten Kurs-Gewinn-Verhältnis von 19 für das geschätzte Geschäftsjahr 2026 gehandelt.

Top-Favorit Nummer 8: Microsoft

Microsoft hat mit seinen Ergebnissen für das erste Quartal des Geschäftsjahres 2026 nicht enttäuscht und die Konsensschätzungen bei allen Finanzkennzahlen erneut übertroffen. Dennoch fiel die Marktreaktion negativ aus, da die Wachstumserwartungen für Microsoft Azure im ersten Quartal höher lagen als die gelieferten 39% Wachstum im Jahresvergleich. Für das zweite Quartal wurde ein Umsatzwachstum im Azure-Cloud-Bereich von 37% prognostiziert, was als negative Überraschung aufgenommen wurde, da das Management von Kapazitätsengpässen bei der Cloud-Nachfrage im High-End-Kundensegment sprach.

Das Wachstum scheint nun stärker auf das Ende des Geschäftsjahres 2026 konzentriert zu sein, welches im Juni 2026 endet. Es besteht jedoch Optimismus, dass das Unternehmen seine Ziele erreichen wird, da die verbleibende kommerzielle Leistungsverpflichtung (Auftragsbestand plus abgegrenzte Umsätze) im Jahresvergleich um mehr als 100% gestiegen ist und eine hohe Korrelation zum künftigen Azure-Wachstum aufweist. Die Investitionsausgaben (Capex) für 2026 werden im Vergleich zum Geschäftsjahr 2025 höher ausfallen, was zusätzlich Vertrauen schafft, dass die Kunden eine höhere Rechenleistung nachfragen. Capex steht hierbei für Capital Expenditure, was die Investitionsausgaben für längerfristige Vermögenswerte beschreibt.

Eine Neubewertung der Microsoft-Aktien könnte im Jahr 2026 mit dem geplanten Börsengang von OpenAI erfolgen. Microsoft hält eine Beteiligung von 27% an der Profit-Center-Einheit von OpenAI. Bei einem für das Jahr 2030 geschätzten Umsatz von OpenAI in Höhe von 200 Mrd. Dollar könnte der Anteil von Microsoft bei Anwendung eines konservativen EV/Umsatz-Multiplikators von 15 fast 1 Bio. Dollar erreichen. Dies entspräche 25% der aktuellen Marktkapitalisierung. Mit einer durchschnittlichen jährlichen Wachstumsrate von 75% bis zum Jahr 2030 könnte sich OpenAI als führender Marktplatz für Suche, Werbung, Zahlungsverkehr, Programmierung sowie Reisen etablieren und zu einem Plattformunternehmen für Konsumenten und Unternehmen werden.

Top-Favorit Nummer 9: Meta Platforms

In den letzten zwei Jahren hat Meta Platforms aus der Sicht von Julius Bär bewiesen, dass es eines der führenden Unternehmen im Bereich der Künstlichen Intelligenz (KI) ist, indem es eine breite Palette neuer Dienstleistungen und Produkte für App-Nutzer, Werbetreibende und Unternehmen entwickelt hat. Das Unternehmen sieht fünf zentrale KI-Schwerpunktbereiche: (1) verbesserte Werbeeffizienz, (2) verbesserte Erlebnisse zur Nutzerbindung in den Apps, (3) KI-Messaging für Unternehmen, (4) Meta AI sowie (5) KI-Geräte wie die Meta AI-Brillen. Nach einem Wachstum von 20% im Jahr 2025 ist zu erwarten, dass Meta im Jahr 2026 und möglicherweise darüber hinaus eine Umsatzwachstumsrate von 15% bis 20% beibehalten wird.

Dieses Wachstum wird durch eine verbesserte Nutzerbindung, eine weitere Steigerung des Anteils am Werbebudget der Kunden sowie neue Monetarisierungsmöglichkeiten vorangetrieben. Dennoch werden höhere Investitionsausgaben (Capex) und steigende Gesamtausgaben das Wachstum des Gewinns pro Aktie und des freien Cashflows in Zukunft belasten.

Meta investiert unter den Hyperscalern – also den Betreibern riesiger Cloud-Infrastrukturen – am aggressivsten in KI-Infrastruktur, ermutigt durch die Rendite, die das Unternehmen bereits heute erzielt. Für 2026 erwartet Meta ein Wachstum der Investitionsausgaben in Dollar, das deutlich über dem von 2025 liegen wird. Dies würde ein Capex-Wachstum von mindestens 47% implizieren. Die massiven KI-Ausgaben sind eine bedeutende Wette, der Investoren mittlerweile skeptischer gegenüberstehen.

Man sollte jedoch bedenken, dass Meta über zusätzliche Ertragschancen verfügt. Dazu gehören Business AI, Meta AI im Bereich der Suche, tragbare KI-Gadgets sowie die kürzlich gestartete werbebasierte Monetarisierung von WhatsApp und Threads. Mit einem Kurs-Gewinn-Verhältnis von 22 wird Meta im Einklang mit dem US-Markt gehandelt.

Top-Favorit Nummer 10: Veolia

Veolia ist nach Einschätzung von Julius Bär gut positioniert, um von der weltweit zunehmenden politischen Unterstützung für Umweltdienstleistungen und eine Kreislaufwirtschaft zu profitieren. Das Unternehmen hält dominante Positionen in Märkten mit hohen Markteintrittsbarrieren. Die kohlebefeuerte Stromerzeugung in Osteuropa macht etwa 3% des Umsatzes aus und wird bis 2030 eingestellt. Die wichtigsten Wachstumstreiber sind die Dekarbonisierung der lokalen Energieversorgung, Wassertechnologien und die Behandlung gefährlicher Abfälle.

Das Unternehmen ist zyklischer als der Rest des Versorgungssektors, da ein Teil seines Abfallvolumens stark mit der Industrieproduktion korreliert. Dies macht jedoch nur 15% des Gesamtumsatzes aus, während die restlichen 85% nicht von der Industrieproduktion abhängig sind. Inflation wirkt sich für Veolia neutral bis leicht positiv aus, da 70% der Umsätze an die Inflation gekoppelt sind. In den letzten drei Jahren hat Veolia Finanzergebnisse geliefert, die im Rahmen oder über den eigenen Prognosen und den Markterwartungen lagen.

Die mittelfristigen Finanzziele bleiben unspektakulär, aber beständig. Dazu gehören ein jährliches Nettogewinnwachstum von 10% sowie Dividenden, die im Einklang mit dem Nettogewinn pro Aktie steigen. Das aktuelle Kurs-Gewinn-Verhältnis von 12,0 steht einem Zehnjahresdurchschnitt von 15,5 gegenüber. Damit weist die Aktie einen deutlichen Abschlag gegenüber vergleichbaren Unternehmen in den Bereichen Abfallentsorgung, Wasserwirtschaft und Wassertechnologie auf. Die Dividendenrendite liegt bei 5,6%.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.