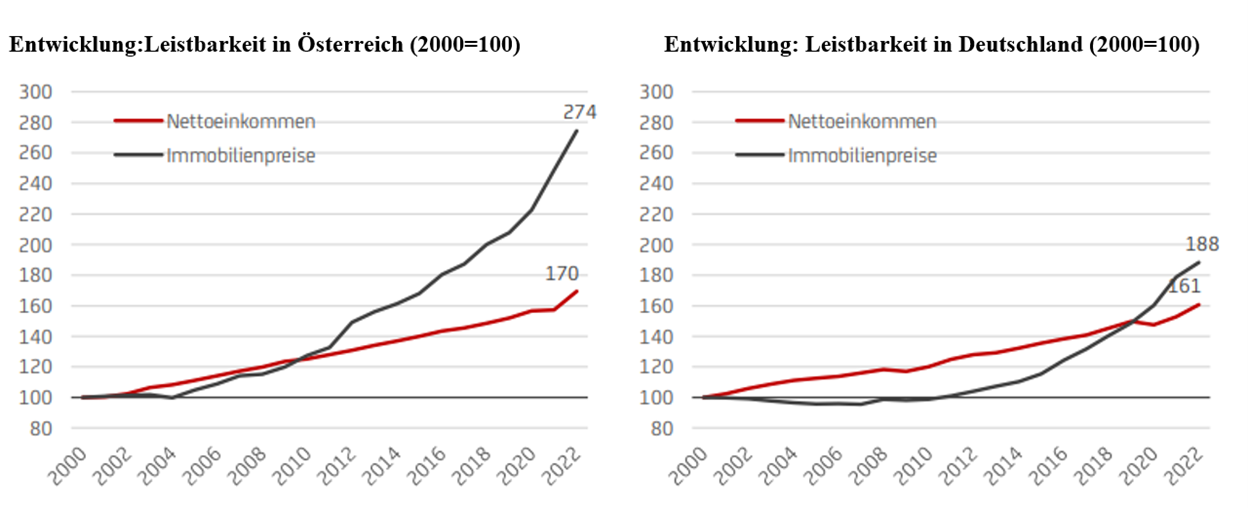

Die starken Immobilienpreisanstiege haben die Leistbarkeit von Wohnraum in Österreich besonders stark verringert - auch Deutschland hat gelitten

Die Preise für Wohnimmobilien sind im Euroraum in den vergangenen Jahren deutlich stärker gestiegen als der durchschnittliche Nettoverdienst. Eine besonders starke Verringerung der Leistbarkeit von Wohnimmobilien fand dabei neben Luxemburg in Österreich statt und auch Deutschland hat ziemlich gelitten. Trotz der Verschärfung der Geldpolitik seit Mitte 2022 ist eindeutig der starke Immobilienpreisanstieg die Ursache für die verringerte Leistbarkeit von Wohnimmobilien.

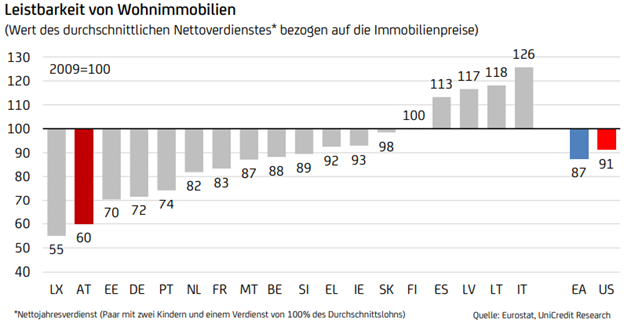

„Die Preise für Wohnimmobilien im Euroraum sind in den vergangenen Jahren deutlich stärker gestiegen als die Einkommen. Die Leistbarkeit hat damit deutlich abgenommen. Der durchschnittliche Nettoverdienst bezogen auf die Immobilienpreise hat seit 2009 rund 13% an Wert verloren, in Österreich sogar um fast 40 %“, erklärt UniCredit Bank Austria Chefökonom Stefan Bruckbauer in einer aktuellen Studie.

Ergänzend stellt er in dieser Publikagtion auch folgendes fest: „Seit Mitte 2022 wird die Leistbarkeit von Wohnimmobilien auch durch die Verschärfung der Geldpolitik durch die EZB beeinflusst. In unseren Berechnungen zeigt sich jedoch, dass nicht die Zinsentwicklung, sondern der drastische Preisanstieg der Immobilien maßgeblich für die Verringerung der Leistbarkeit ist. In Österreich verursacht die Kreditfinanzierung einer gleich großen Immobilie heute mehr als doppelt so hohe monatliche Kosten wie im Jahr 2009. Davon sind rund 95% auf die höheren Immobilienpreise zurückzuführen und nur 5% auf gestiegene Kreditkosten.“

Anstieg der Immobilienpreise im Euroraum um 45% seit der Finanzkrise

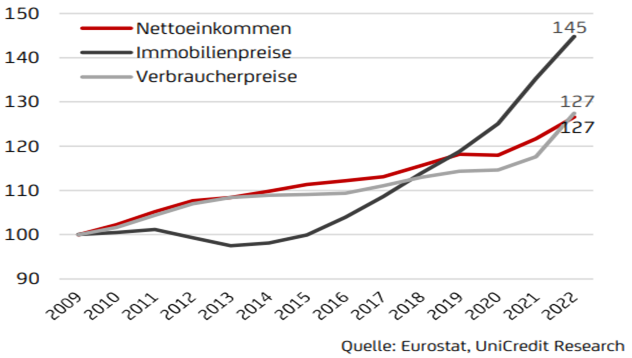

„Die Preise für Wohnimmobilien im Euroraum lagen im Jahr 2022 um 45% über dem Niveau von 2009. Das entspricht einem durchschnittlichen Anstieg der Immobilienpreise um fast 3 % pro Jahr seit der Finanzkrise“, meint UniCredit Bank Austria Ökonom Walter Pudschedl. Zum stärksten Anstieg kam es in Estland mit einer Verdreifachung der Preise (+9,1 % pro Jahr), gefolgt von Luxemburg mit einem Faktor von 2,5 (+7.2 % pro Jahr).

Auch in Österreich haben sich die Preise für Wohnimmobilien seit 2009 mehr als verdoppelt. Damit weist Österreich den drittstärksten Anstieg im Euroraum auf. Mit einem durchschnittlichen jährlichen Plus um 6,6 % war der Anstieg in Österreich auch stärker als in den USA.

Immobilienpreise und Einkommen im Euroraum (2009=100)

Allgemeine Inflation deutlich niedriger als Immobilienpreisanstieg

„Der Anstieg der Immobilienpreise im Euroraum übertrifft seit der Finanzkrise den Anstieg der Verbraucherpreise deutlich. Immobilien wurden somit im Verhältnis zu anderen Gütern und Dienstleistungen deutlich teurer. Die Preise für Wohnimmobilien stiegen zwischen 2009 und 2022 um durchschnittlich 2,9% pro Jahr, während die jährliche Inflationsrate nur 1,9 % betrug“, so Pudschedl.

In drei Viertel der 20 Mitgliedsländer des Euroraums lag der Anstieg der Immobilienpreise bis 2022 zum Teil erheblich über jenem der Verbraucherpreise. Die stärkste Differenz zwischen Immobilien- und Verbraucherpreisdynamik zeigt sich in Estland mit 5%punkten pro Jahr, gefolgt von Luxemburg. In Österreich beträgt die jährliche Differenz seit 2009 mehr als 4%punkte, angesichts von Immobilienpreisen, die sich mehr als verdoppelt haben und einem Anstieg des allgemeinen Preisniveaus um 35% in diesem Zeitraum. Nur in vier Ländern lag die Inflation über dem Anstieg der Immobilienpreise. Dabei handelt es sich vordringlich um Länder, die mit den Nachwirkungen einer Immobilienblase zu kämpfen hatten, wie zum Beispiel Spanien.

Anstieg der Nettoverdienste geringer als Immobilienpreisdynamik – Leistbarkeit reduzierte sich deutlich

Da die Einkommen weitgehend der Entwicklung der Verbraucherpreise folgen, hat sich die Leistbarkeit von Wohnimmobilien im Euroraum seit der Finanzkrise deutlich reduziert. Unmittelbar nach 2009 kam es zwar kurzfristig zu einem Rückgang der Immobilienpreise und dabei sogar zu einer Erhöhung der Leistbarkeit, doch die folgende Niedrigzinsphase unterstützte einen starken Anstieg der Immobilienpreise weit über das Ausmaß der Einkommenssteigerungen hinaus. Der Abstand zwischen Immobilienpreis- und Einkommensdynamik erhöhte sich in der Folge während der Coronakrise weiter.

„Bis Ende 2022 haben sich die Immobilienpreise im Euroraum gegenüber dem Jahr 2009 um 45% erhöht, während die Nettoeinkommen um 27% zugelegt haben. Das bedeutet, dass das reale Nettoeinkommen im Euroraum im Jahr 2022 bezogen auf die Immobilienpreise nur noch rund 87% des Jahres 2009 ausmachte“, meint Pudschedl.

In Luxemburg hat die Leistbarkeit von Immobilien seit der Finanzkrise am stärksten abgenommen. Der Wert des durchschnittlichen jährlichen Einkommens sank bezogen auf die Immobilienpreise auf nur noch 55 % des Jahres 2009. Auch in Österreich war der Wertverlust der Einkommen in Bezug auf die Immobilienpreise mit rund 60% überdurchschnittlich hoch. Mit Finland, Spanien, Lettland, Litauen und Italien hat der Wert der Einkommen bezogen auf die Immobilienpreise in diesem Zeitraum nur in fünf Ländern zugenommen.

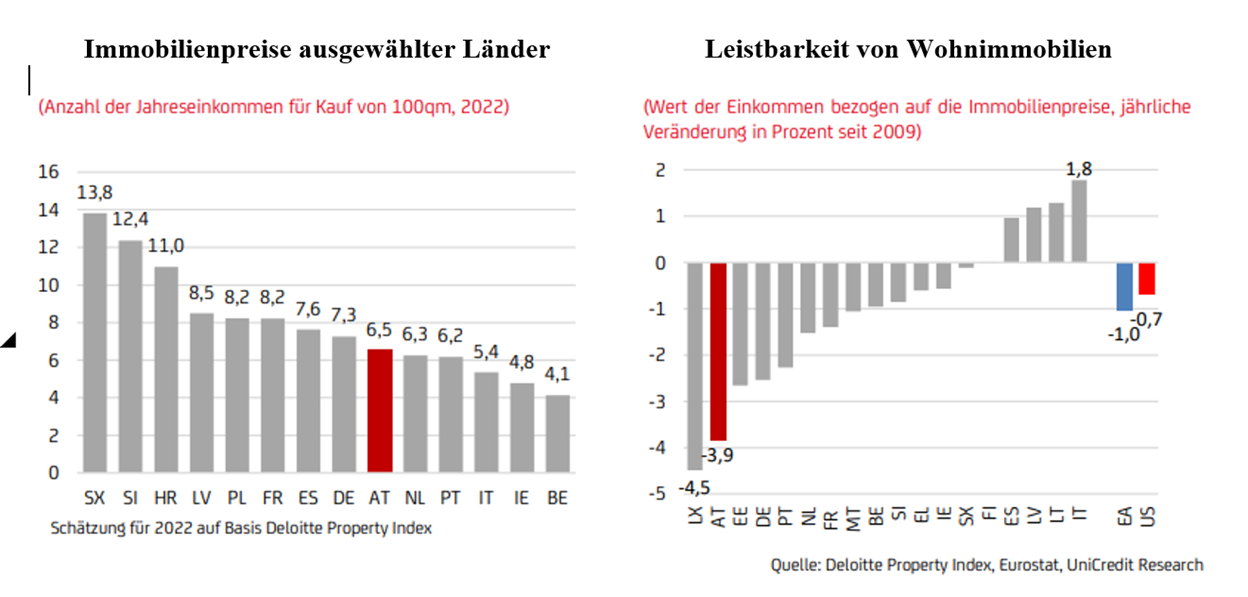

Aufgrund der hohen Dynamik der vergangenen Jahre erreichten die Quadratmeterpreise 2022 für eine neu errichtete Immobilie in Österreich mit rund 5.200 Euro einen Spitzenplatz in Europa. Der Kaufpreis von Wohnimmobilien in Österreich übersteigt im Durchschnitt damit sogar jenen in Frankreich und Deutschland. In Spanien oder Italien sowie in den umliegenden osteuropäischen Ländern sind die Immobilienpreise sogar deutlich niedriger.

„Trotz der hohen Quadratmeterpreise und des damit verbundenen hohen Wertverlusts der Einkommen in Österreich ist Wohnraum im europäischen Vergleich immer noch relativ günstig. Nach unseren Berechnungen auf Basis des Deloitte Property Index erforderte der Kauf einer neu errichteten Wohnimmobilie mit 100 Quadratmetern 2022 durchschnittlich 6,5 Nettojahresgehälter eines österreichischen Haushalts. Wohnraum in Österreich ist somit noch etwas leichter leistbar als in Frankreich, Spanien oder Deutschland“, meint Pudschedl.

So gesehen gibt es in Sachen Immobilien auch immer noch einen positiven Aspekt aus österreichischer Sicht (Deutschland schneidet hier nur leicht schlechter ab – siehe Grafik unten). Deutlich geringer ist die Leistbarkeit in den mittel- und osteuropäischen Ländern. In der Slowakei sind durchschnittlich sogar fast 14 Jahreseinkommen für den Erwerb einer gleich großen Wohnimmobilie aufzubringen.

Das Problem sind die Preise, nicht die Zinsen

Infolge der Leitzinsanhebungen der EZB seit Mitte 2022 sind die Kreditzinsen in Österreich bis Mitte 2023 auf rund 4% p.a. gestiegen. Im Jahr 2009 betrugen die monatlichen Kosten (Rückzahlung und Zinsen) für einen Immobilienkredit über 100.000 Euro für 20 Jahre bei einem Zinssatz von knapp unter 4% nicht ganz 600 Euro. Nach dem Rückgang in den folgenden Jahren mit einem Tiefpunkt im Jahr 2021 führte die verschärfte Geldpolitik wieder zu einem Anstieg der monatlichen Kosten für einen gleichartigen Kredit auf aktuell etwas über 600 Euro. Berücksichtigt man den Anstieg der Einkommen seit 2009 so ist der Anteil der monatlichen Kosten für einen Immobilienkredit über 100.000 Euro bei einer Laufzeit von 20 Jahren am monatlichen Nettoeinkommen aktuell mit 9% zwar höher als im Jahresdurchschnitt 2022 mit 7,4 %, aber deutlich niedriger als im Jahr 2009 mit über 12%.

„Der Anstieg der Immobilienpreise erfordert aktuell ein deutlich höheres Budget als 2009, um eine gleich große Immobilie zu erwerben. Eine Immobilie in der Größe von rund 50 m2, die 2009 noch um etwa 100.000 Euro erworben werden konnte, kostet heute durchschnittlich 230.000 Euro und verursacht monatliche Kreditkosten von über 1375 Euro gegenüber nicht ganz 600 Euro im Jahr 2009“, meint Pudschedl und ergänzt: „Der drastische Anstieg der Immobilienpreise zwischen 2009 und Mitte 2023 ist für rund 750 Euro bzw. mehr als 95 % dieser Differenz verantwortlich. Nur rund 25 Euro sind im Vergleich zu 2009 auf höhere Zinsen zurückzuführen.“

Die höhere monatliche Belastung bei der Finanzierung einer gleich großen Immobilie wie 2009 summiert sich daher aktuell auf etwas mehr als 19 % des durchschnittlichen Nettoverdienstes im Jahr, deutlich mehr als die 12% 2009. Wenn sich die Immobilienpreise im Gleichschritt mit der allgemeinen Inflation entwickelt hätten, wäre der Anteil der Kreditkosten am Nettoverdienst aktuell dagegen beinahe gleich hoch wie 2009 und die Leistbarkeit somit fast unverändert hoch. Nur in der kurzfristigen Betrachtung der vergangenen Monate zeigt sich auch ein Anstieg der Kostenbelastung der Kreditfinanzierung von Wohnimmobilien aufgrund des Anstiegs der Zinsen infolge der Verschärfung der Geldpolitik durch die EZB, während die Immobilienpreise am aktuellen Rand leicht zu sinken begonnen haben.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.