Die letzte US-Zinserhöhung rückt näher: Warum das für Gesundheits- und Basiskonsum-Aktien spricht

Die Zinspolitik der Fed ist für die Kursfindung an den Börsen bekanntlich mit von entscheidender Bedeutung. Die Kursausschläge hängen dabei auch von der jeweiligen Phase im Zinszyklus ab. So deutet sich ein Wechsel der Favoritenbranchen für den Fall an, dass der US-Zinsgipfel wie zumeist unterstellt demnächst seinen Gipfel erreichen sollte. Im Blog berichten wir, warum das für Aktien aus den Sektoren Gesundheit und Basiskonsum spricht.

Der Zinserhöhungspfad, den die US-Notenbank im Vorjahr eingeschlagen hat, wirbelte die Kurse an den Finanzmärkten bekanntlich heftig durcheinander. Speziell mit Blick auf Aktien ist das auch kein Wunder. Denn Aktionäre zittern traditionell bei Zinserhöhungen oft besonders, weil höhere Zinsen in der Regel eine höhere Kostenbelastung für Unternehmen bedeuten, was zu sinkenden Gewinnen und damit sinkenden Aktienkursen führen kann.

Wenn die Zinssätze steigen, steigen auch die Kosten für Kredite und die Kosten für die Refinanzierung von Schulden, was die Gewinnmargen von Unternehmen reduzieren kann. Darüber hinaus können höhere Zinssätze dazu führen, dass Investoren ihre Gelder aus riskanteren Anlageklassen wie Aktien abziehen und in sicherere Anlagen wie Anleihen umschichten. Dieser Abzug von Geldern aus dem Aktienmarkt kann ebenfalls zu einem Rückgang der Aktienkurse führen.

Zudem können höhere Zinssätze auch die Nachfrage nach Gütern und Dienstleistungen beeinflussen und somit die Gewinne von Unternehmen beeinträchtigen, die in bestimmten Branchen wie dem Immobilien- oder Automobilsektor tätig sind.

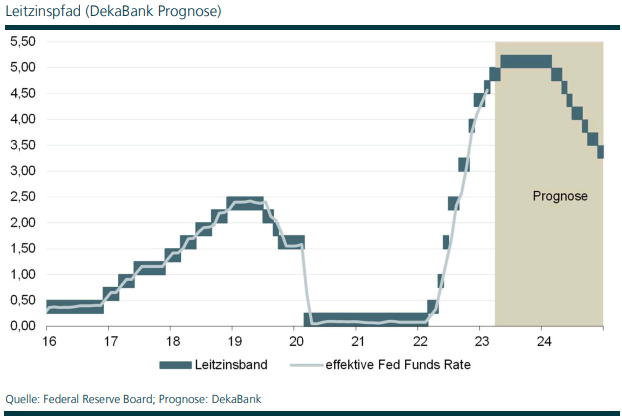

Deka Research rechnet noch mit einer weiteren US-Zinserhöhung

Vor diesem Hintergrund erwies es sich auch als eine Gezeitenwende, als die US-Notenbank erstmals im März 2022 erstmals seit mehr als drei Jahren ausgehend von einem Stand von fast null wieder anhob. Bei der jüngsten FOMC-Sitzung hat die Federal Reserve wie erwartet eine weitere Anhebung des Leitzinsintervalls um 25 Basispunkte in den Bereich von 4,75% bis 5,00% vorgenommen.

Die Forward Guidance zu den weiteren noch anstehenden Leitzinserhöhungen wurde abgemildert, so Deka Research. Nahezu unverändert blieben die Projektionen für den Leitzinspfad. Bis Ende 2023 wird noch eine Zinserhöhung um 25 Basispunkte in Aussicht gestellt. Die Experten bei der Deka Bank gehen dabei derzeit weiterhin davon aus, dass die Fed beim Zinsentscheid im Mai die letzte Leitzinserhöhung im laufenden Erhöhungszyklus in Höhe von 25 Basispunkten beschließen wird.

Ein Zinsgipfel spricht für dividendenzahlende Aktien mit niedriger Volatilität

Auch bei JPMorgan gehen die Experten davon aus, dass der Zeitpunkt der letzten Zinserhöhung im Zyklus näher rückt. Bei einem Blick zurück in die Historie hat man dabei festgestellt, dass die Anleiherenditen im Anschluss an die letzte Zinserhöhung der Fed in einem Zyklus im Schnitt stark nachgeben.

Dies deutet laut JPMorgan darauf hin, dass Bargeld in nächster Zeit die beste Option sein könnte, da die Anleiherenditen in den letzten Wochen aufgrund des Anstiegs des Kreditrisikos einen Sprung nach unten gemacht haben, was die Anleihen kurzfristig überkauft erscheinen lasse, bevor sie dann im zweiten Halbjahr wieder deutlich fallen könnten.

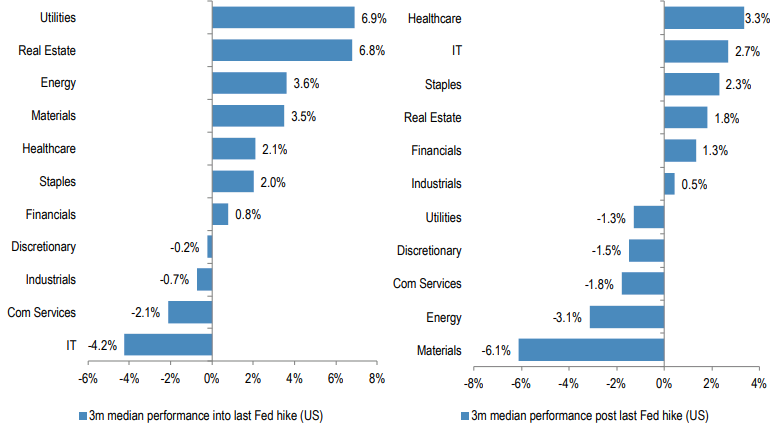

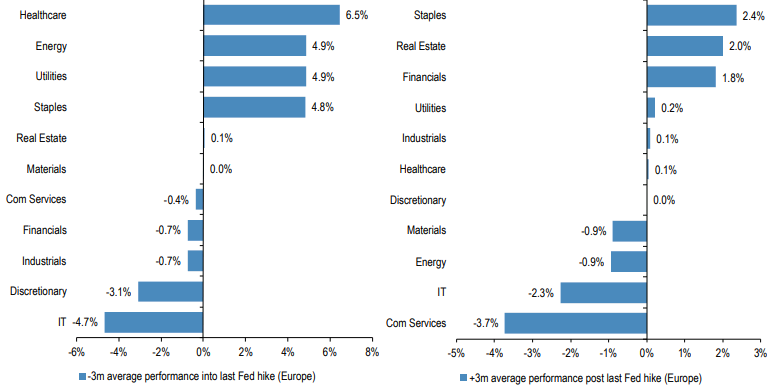

Betrachtet man die Aktien-Performance der einzelnen Sektoren rund um die letzte Zinserhöhung der Fed in den vergangenen Zyklen, so fällt gemäß JPMorgan auf, dass die beiden Sektoren Basiskonsumgüter und Gesundheitswesen die einzigen sind, die sowohl in den drei Monaten vor der letzten Zinserhöhung als auch in den drei Monaten nach der letzten Zinserhöhung konstant an der Spitze lagen. Neben den USA ist dieses Verhalten übrigens in ähnlicher Weise auch in Europa zu beobachten (siehe Grafiken unten).

Die für die zitierte Studie verantwortlichen Autoren glauben, dass die beiden Sektoren Basiskonsumgüter und Gesundheitswesen auch in den kommenden Monaten verglichen mit dem Gesamtmarkt eine überdurchschnittlich gute Wertentwicklung erzielen werden. Zudem konstatiert man allgemein, dass rund um die letzten Fed-Zinserhöhung dividendenzahlende Aktien mit niedriger Volatilität typischerweise besser abgeschnitten haben als zyklische Werte.

Durchschnittliche Sektor-Performance in den USA 3 Monate vor und nach der letzten Fed-Erhöhung

Durchschnittliche Sektor-Performance in Europa 3 Monate vor und nach der letzten Fed-Erhöhung

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.