Die besten Dividendenaktien aus Europa, die entweder grundsolide Zahler sind oder Ausschüttungswachstum bieten

Auf globaler Ebene spricht das Umfeld in Sachen Dividenden zwar auf einem hohen Niveau für etwas Gegenwind. Doch die Aussichten für steigende Ausschüttungen sind in Europa vergleichsweise gut. Neben einem in Europa höherem Dividendenwachstum verfügt die Region laut Jefferies auch über eine einzigartige Kombination aus hohen Renditen und starker Ausschüttungsdeckung durch freien Cashflow. Vor diesem Hintergrund favorisiert der US-Finanzdienstleister Dividendenwachstumsaktien und grundsolide Dividendenzahler. Im Blog nennen wir deren Namen und berichten ausführlicher aus der zugehörigen Studie.

Die Bedeutung von Dividenden mit Blick auf die Gesamtrendite ist bei europäischen Aktien nicht zu unterschätzen. Von der Gesamtrendite von 168 % seit Anfang 2001 entfielen nach Berechnungen von Jefferies 138 Prozentpunkte auf reinvestierte Dividenden, was etwa 82 % der Gesamtrendite entspricht.

Trotz der US-Bargeldzinsen von fast 5 % sind Dividendeninvestitionen in Europa laut dem zitierten US-Finanzdienstleister nach wie vor attraktiv: 24% der Aktien weisen demnach eine Dividendenrendite auf, die über dem genannten US-Bargeldzins-Niveau liegt. 2023 wird Europa im Vergleich zu anderen Regionen auch das höchste Dividendenwachstum aufweisen, heißt es in einer aktuellen Studie weiter.

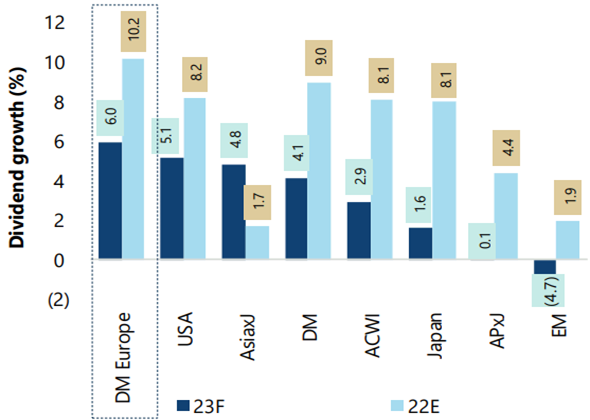

Das Dividendenwachstum in Europa scheint im regionalen Vergleich am widerstandsfähigsten zu sein

Nach einem Wachstum von 10% im Jahr 2022 dürften die Dividenden 2023 in Europa gemäß Jefferies erneut um 6% steigen. Positive Revisionen bei den Dividendenschätzungen je Aktie unterstreichen dabei die Widerstandsfähigkeit der Schätzungen, so das Urteil. Während das Dividendenwachstum im Finanzsektor nach den jüngsten Turbulenzen zwar ins Stocken geraten könnte, dürften die meisten anderen Sektoren mit Ausnahme der Grundstoffindustrie ein Dividendenwachstum verzeichnen, angeführt von Immobilien und Technologie.

MSCI-Regionen - Dividendenwachstum (2022 und 2023)

Trotz des Risikos höherer Zinsen und einer potenziellen Gewinnrezession sind Europas Dividenden angesichts der soliden FCF-Deckung und des Verhältnisses von Cash zu Marktkapitalisierung nachhaltig, so Jefferies.

Eine Stichprobe von rund 400 dividendenorientierten Fonds mit einem Gesamtvermögen von 1,2 Mrd. Dollar hat gezeigt, dass einkommensorientierte Investoren in Europa bei Versicherungen, Biotechnologie und Pharma übergewichtet sind, während die größten Untergewichtung bei Banken und Rohstoffe festzustellen sind.

Volkswirtschaftliches Umfeld begünstigt defensive und qualitativ hochwertige Dividendentitel

Lediglich wachstumsorientierte Dividendenerhöher schnitten im vergangenen Jahr in Europa schlechter ab als der Gesamtmarkt. Dafür standen Aktien von Unternehmen mit Wachstum bei vernünftigen Dividendenrenditen im Mittelpunkt des Interesses. Das laufende Jahr hat laut Jefferies ähnlich begonnen, aber zyklische Renditetitel haben inmitten der Turbulenzen im Finanzsektor am meisten unterdurchschnittliche Ergebnisse erzielt.

Die europäische Wirtschaft habe sich bisher zwar recht widerstandsfähig gezeigt, aber der US-Finanzdienstleister erwartet eine Verlangsamung im zweiten Halbjahr 2023, da dann die höheren Zinsen negativ zu Buche schlagen dürften.

Um sich vor der zunehmenden makroökonomischen Unsicherheit in einem langsamen Wachstumsumfeld zu schützen, empfiehlt die hauseigene Makroanalyse eine Konzentration auf beständige Dividendenwachstumswerte und grundsolide Dividendenzahler, während die zyklischen Aktien mit Wachstum bei vernünftigen Dividendenrenditen, die seit 2022 gut gelaufen sind, gemieden werden sollten.

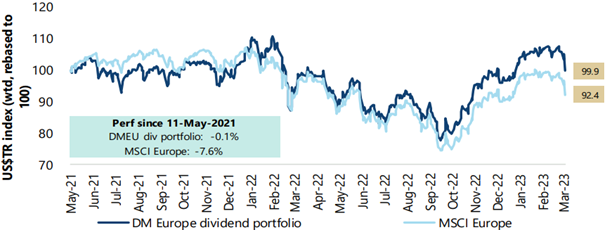

Das Dividendenportfolio von Jefferies für die entwickelten europäischen Börsen vom Mai 2022 (Dividend Playbook 2022) hat seither den MSCI Europe-Index um 10,8 % übertroffen. Doch jetzt hat man wie bereits erwähnt den Anlageschwerpunkt im Dividendenportfolio auf beständige Dividendenwachstumswerte und grundsolide Dividendenzahler verlagert.

Wertentwicklung des Europa-Dividendenportfolios seit Mai 2021

20 + 20 = 40 Jefferies-Dividendenfavoriten im Überblick

Die bei der Suche nach passenden Dividendenwachstumsaktien und grundsoliden Dividendenaktien angewandten Auswahlkriterien plus die so ermittelten Dividendenaktien-Favoriten von Jefferies sehen im Detail wie folgt aus:

Die Auswahlkriterien bei den Dividendenwachstumsaktien

- Universum: Unternehmen aus entwickelten europäischen Märkten mit einer Marktkapitalisierung von mehr als 3 Mrd. Dollar.

- Moderate Dividendenrenditen: Auf Sicht von 12 Monaten geschätzte Dividendenrendite von mehr als 1,5%.

- Dividendenwachstum: Erwartete durchschnittliche jährliche Dividendenwachstumsrate von mehr als 5%, sowohl für 2023 und 2024 als auch für die Jahre 2017 bis 2021.

- Starke Dividendenhistorie: Wachstum bei der Dividende je Aktie von mehr als 5% in mindestens vier von fünf Jahren und keine Dividendenkürzung von mehr als 5% in einem der letzten fünf Jahre.

- Nachhaltige Dividenden: Positive Konversion beim freien Cashflow (basierend auf dem Durchschnitt der vergangenen fünf Jahre) und Dividenden-Nachhaltigkeits-Sterne-Rating von drei oder mehr.

Die Jefferies-Liste mit den favorisierten Dividendentiteln mit steigenden Zahlungen (sortiert nach Marktkapitalisierung)

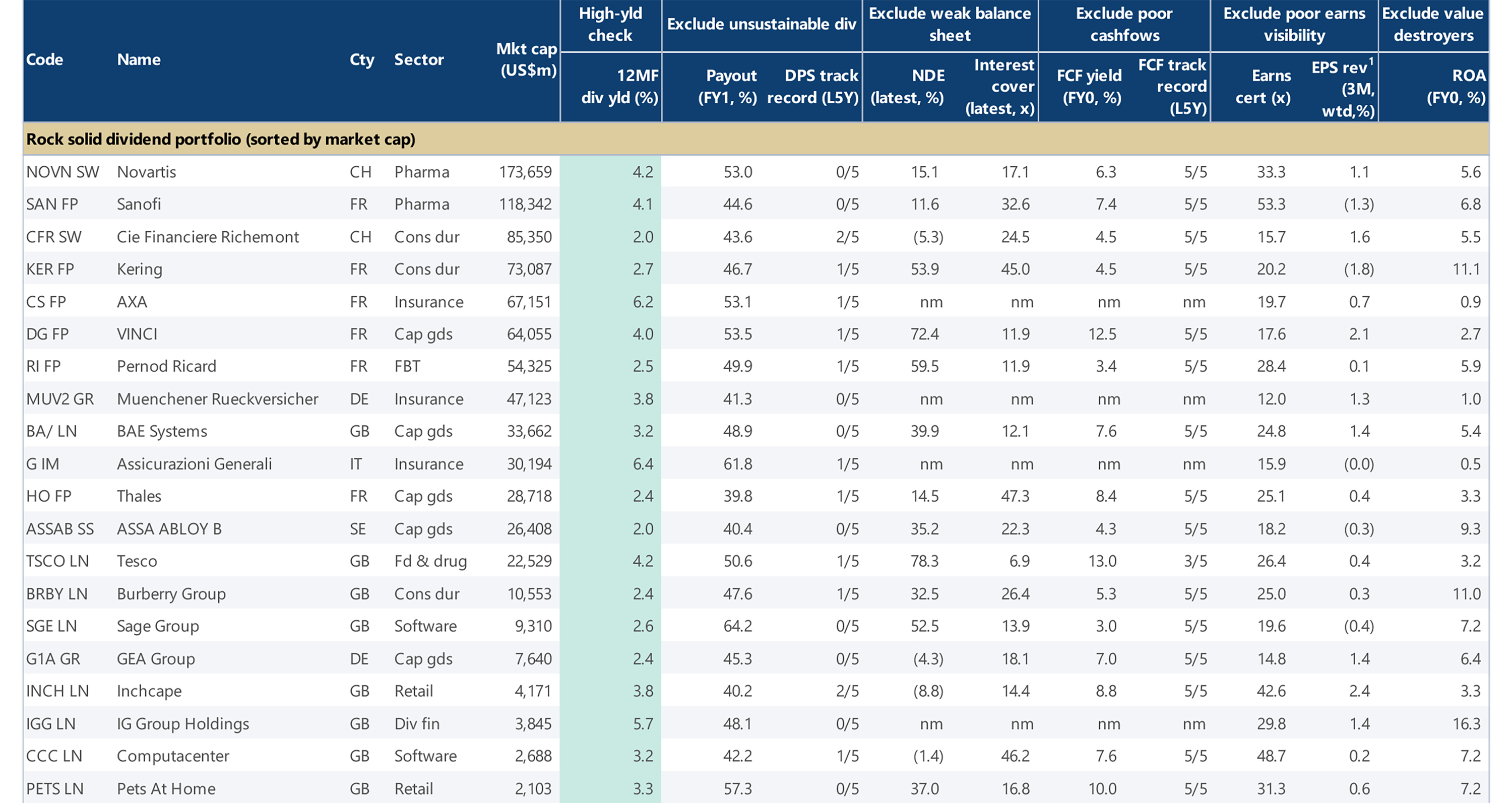

Die Auswahlkriterien bei den grundsoliden Dividendenaktien

- Universum: Unternehmen mit einer Marktkapitalisierung von mehr als 2 Mrd. Dollar, drei oder mehr Abdeckungen durch Analysten und eine Platzierung in den ersten drei Quartilen (75 %) gemessen an der geschätzten Dividendenrendite.

- Ausschluss nicht-nachhaltiger Dividenden: Aktien mit schlechter Dividendenkürzungsbilanz (drei oder mehr Kürzungen in den vergangenen fünf Jahren), Platzierung im untersten Quartil der historischen Dividendensicherheit oder Dividendenausschüttung (FY1).

- Ausschluss von schwachen Bilanzen (gilt nicht für Finanzwerte): Platzierung im obersten Quartil bei Nettoverschuldung (aktuell), Nettoverschuldung zu Ebitda (aktuell) und Zinsdeckung (aktuell).

- Ausschluss von schlechtem Cashflow (gilt nicht für Finanzwerte): Aktien mit einer freien Cashflow-Rendite im untersten Quartil (FY0) oder einer schlechten freien Cashflow-Bilanz (negativ in drei oder mehr der vergangenen fünf Jahre).

- Ausschluss von schlechter Ertragsvisibilität: Platzierung im untersten Quartil In Sachen Ergebnisprognosesicherheit, beim Gewinnwachstum der beiden vergangenen Jahre und bei den Ergebnisrevisionen in den vergangenen drei Monaten.

- Ausschluss von Wertvernichtern: Aktien im untersten Quartil beim ROA (Return on Assets - Gesamtkapitalrendite) (FY0) und gemessen an der prozentualen ROA-Veränderung (FY0 vs. FY-1).

Die Jefferies-Liste mit den grundsoliden Dividendentiteln (sortiert nach Marktkapitalisierung)

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.