Die 8 Top-Aktientipps von Morgan Stanley für 2026

Morgan Stanley hat die europäische Favoritenliste für das neue Jahr vorgestellt. Darin enthalten sind acht deutsche Aktientipps mit zweistelligen Kurspotenzial von bis zu 44 %.

Wer sich als Anleger mit Aktieneinstufungen von Analysten beschäftigt, der sollte auf die Qualität des Research-Materials achten. Als eine Hilfe bei dieser Aufgabe dient die Extel-Umfrage, die als das einflussreichste Ranking für die sogenannte Sell-Side (Finanzinstitute, die Research erstellen und verkaufen) gilt. Bei dieser handelt es sich um eine unabhängige jährliche Erhebung, bei der die "Buy-Side" – also professionelle Geldverwalter wie Fondsmanager von BlackRock, Pensionskassen und Versicherungen – die Qualität der Analysen bewertet.

Bei der regionalen Auswertung belegt Morgan Stanley in Europa beim Aktien-Research derzeit Platz vier. So gesehen ist es interessant, sich anzusehen, was dieses US-Institut in diesem Jahr für Europa erwartet und vor allem, auf welche Einzelaktien man setzt. Wir haben uns mit Hilfe einer 103 Seiten langen aktuellen Studie angesehen, was die Bank vor allem in letztgenannter Hinsicht favorisiert.

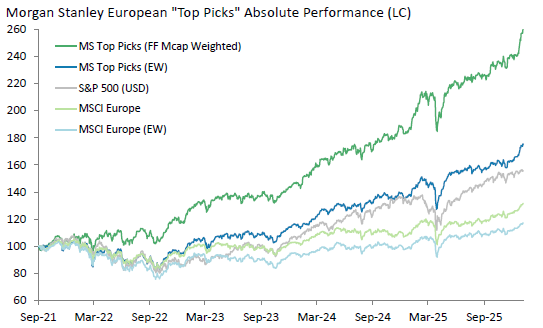

Der Blick in die Studie zeigt, dass Morgan Stanley für Europa relativ konstruktiv gestimmt ist und auf Ebene der Werte 48 Einzelaktien als Top-Picks für 2026 herausgestrichen hat. Und wie die nachfolgende Grafik zeigt, haben diese Favoriten seit der Einführung dieser Top-Picks im September 2021 den Gesamtmarkt auch klar geschlagen.

Vor dem Hintergrund der guten Performance haben wir die Favoritenliste durchforstet und dabei die deutschen Vertreter herausgebildet, denen das Institut prozentual zweistellige Kursgewinne zutraut. Im Anschluss stellen wir diese Favoriten vor.

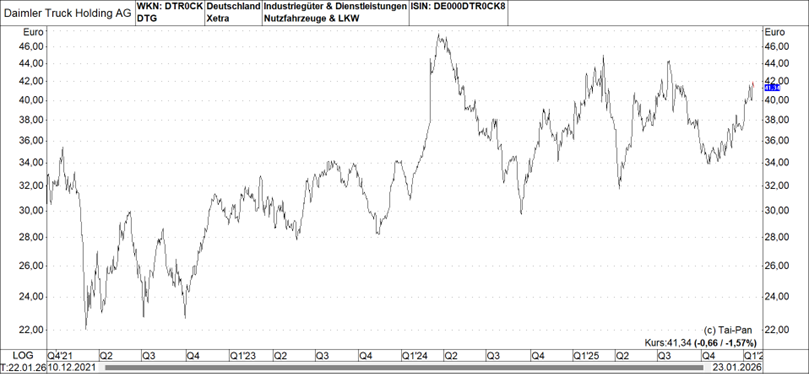

Morgan Stanley Deutschland-Top-Pick Nr. 1: Daimler Truck (ISIN: Kurs am 23.01.26: 41,34 Euro – Kursziel: 47,00 Euro – Kurspotenzial: 13,7%)

Morgan Stanley stuft Daimler Truck - das Unternehmen agiert als weltweit führender Hersteller von Nutzfahrzeugen und hält insbesondere im profitablen nordamerikanischen Markt die Spitzenposition beim Marktanteil - als bevorzugte Option ein, um von einer potenziellen Erholung des Sektors zu profitieren.

Strategische Positionierung und Marktausblick: Obwohl die globalen Lkw-Märkte aufgrund schwieriger makroökonomischer Bedingungen und politischer Unsicherheiten in Nordamerika weiterhin unter Druck stehen, erkennt das Research-Haus erste Anzeichen für eine Bodenbildung.

Für das Jahr 2026 wird zwar noch mit einem Rückgang der Verkaufszahlen bei schweren Lastwagen in Nordamerika im mittleren einstelligen Prozentbereich gerechnet, doch könnten sich verschiedene Faktoren wie verbesserte Frachtraten und Klarheit bei Emissionsvorschriften (EPA '27) positiv auswirken. Da Aktienkurse in diesem Sektor den tatsächlichen Auftragseingängen meist um drei bis neun Monate vorauslaufen, empfiehlt Morgan Stanley, bereits jetzt eine selektive Positionierung aufzubauen.

Werttreiber und operative Chancen: Marktführerschaft in Nordamerika: Durch die starke Präsenz in den USA ist Daimler Truck ideal positioniert, um von einem zyklischen Aufschwung und möglichen Vorzieheffekten vor neuen Regulierungen zu profitieren. Effizienzsteigerung in Europa: Das Unternehmen setzt derzeit Maßnahmen zur Senkung der Fixkosten in seinem europäischen Geschäft um, was die Ertragsresistenz erhöhen soll. Margenverbesserung: Es wird erwartet, dass Daimler Truck die Margenlücke zu Wettbewerbern wie Volvo oder PACCAR weiter schließen kann, was eine Neubewertung der Aktie am Markt ermöglichen würde.

Attraktive Kapitalrückzahlungen: Mit einer geschätzten Rendite von etwa 8 % durch Dividenden und Aktienrückkäufe im Jahr 2026 hebt sich das Unternehmen im Branchenvergleich deutlich ab. Das Kursziel von 47 Euro basiert auf einem KGV von neun für das Jahr 2026, wobei davon ausgegangen wird, dass Daimler Truck eine operative Marge von 8 % bis 9 % nachhaltig sichern kann.

Morgan Stanley Deutschland-Top-Pick Nr. 2: Talanx (ISIN: DE000TLX1005, Kurs am 23.01.26: 104,00 Euro – Kursziel: 135,00 Euro – Kurspotenzial: 29,8%)

Im Versicherungssektor sieht Morgan Stanley Talanx als einen der überzeugendsten Titel. Das Unternehmen agiert als weltweit tätiger Versicherungskonzern, der neben dem Privat- und Firmenkundengeschäft über seine Mehrheitsbeteiligung an der Hannover Rück eine bedeutende Stellung in der globalen Rückversicherung einnimmt. Die Analysten stufen die Aktie als Top Pick ein, da sie davon ausgehen, dass die bisherigen Markterwartungen die tatsächliche Ertragskraft des Konzerns noch immer unterschätzen. Das Übergewichten-Anlageurteil basiert auf der Erwartung, dass der Markt die Beständigkeit und Profitabilität des Erstversicherungssegments zunehmend anerkennen wird.

Vorzeitiges Erreichen der Wachstumsziele: Ein wesentlicher Aspekt der positiven Einschätzung ist das vorzeitige Erreichen der finanziellen Ziele. Mit den Ergebnissen für die ersten neun Monate des Jahres 2025 hat das Management das Gewinnziel für das Jahr 2026 bereits auf 2,7 Mrd. Euro angehoben. Diese Prognose liegt mehr als 5 % über dem bisherigen Marktkonsens.

Da Talanx ursprünglich erst für das Jahr 2027 einen Gewinn von 2,5 Mrd. Euro angestrebt hatte, verdeutlicht dies die operative Dynamik des Konzerns. Es wird darauf hingewiesen, dass diese deutliche Übererfüllung der Ziele zwangsläufig positive Auswirkungen auf die künftigen Dividendenzahlungen haben dürfte.

Dividendenkraft und strukturelle Unterbewertung: Die Experten prognostizieren für das Geschäftsjahr 2026 eine Dividende von 4,15 Euro pro Aktie, was deutlich über den durchschnittlichen Erwartungen anderer Marktteilnehmer liegt. Trotz dieser optimistischen Annahme würde die Ausschüttungsquote lediglich bei etwa 40 % liegen, was die finanzielle Substanz des Unternehmens unterstreicht.

Ein weiterer Treiber für die Aktie ist die Struktur des Konzerns, bei dem der Gewinn etwa zu gleichen Teilen aus der Rückversicherung und dem Primärversicherungsgeschäft stammt. Hierbei wird insbesondere das Potenzial des Primärgeschäfts hervorgehoben, welches im Vergleich zur Rückversicherungstochter Hannover Rück derzeit noch mit einem deutlichen Bewertungsabschlag gehandelt wird.

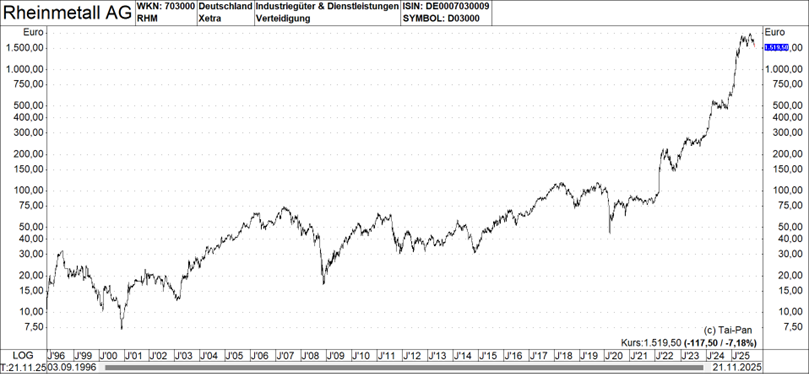

Morgan Stanley Deutschland-Top-Pick Nr. 3: Rheinmetall (ISIN: DE0007030009; Kurs am 23.01.26: 1.830,00 Euro – Kursziel: 2.500,00 Euro – Kurspotenzial: 36,6 %)

In Rheinmetall sieht Morgan Stanley einen der am besten positionierten Profiteure der strukturellen Veränderungen in der europäischen Verteidigungslandschaft. Das Unternehmen agiert als führender integrierter Technologiekonzern, der insbesondere in den Bereichen Munition, Landsysteme und Luftverteidigung eine dominante Marktstellung einnimmt.

Strategische Wachstumstreiber und Marktstellung: Die positive Einschätzung stützt sich auf drei zentrale Säulen, die Rheinmetall ein überdurchschnittliches Wachstum ermöglichen sollen. Erstens verfügt das Unternehmen über ein Produktportfolio, das exakt die Bereiche mit der aktuell höchsten Nachfrage abdeckt, darunter Munition und gepanzerte Fahrzeuge.

Zweitens profitiert Rheinmetall von seiner starken geografischen Präsenz in Ländern mit massiv steigenden Verteidigungsausgaben, insbesondere in Deutschland und Osteuropa. Drittens sieht Morgan Stanley erhebliches Potenzial durch die Konsolidierung des Marktes; Rheinmetall verfügt über einen finanziellen Spielraum von mehr als 10 Mrd. Euro für künftige Übernahmen (M&A – Mergers and Acquisitions, also Fusionen und Übernahmen), um Skaleneffekte und Standardisierungen voranzutreiben.

Ambitionierte Langfristziele bis 2030: In Reaktion auf die neuen NATO-Ziele und die steigenden Verteidigungsbudgets in Deutschland hat Rheinmetall seinen Strategieplan für das Jahr 2030 deutlich nach oben korrigiert. Der Konzern strebt einen Jahresumsatz von rund 50 Mrd. Euro sowie eine operative Marge von über 20 % an. Dabei setzt das Unternehmen verstärkt auf die Diversifizierung in Bereiche wie Marine, Raumfahrt und Lenkflugkörper.

Die Analysten von Morgan Stanley prognostizieren eine jährliche Wachstumsrate des Gewinns pro Aktie von etwa 40 % für den Zeitraum bis 2030, was Rheinmetall eine operative Überlegenheit gegenüber vielen Wettbewerbern im Sektor verleiht.

Auftragsbestand und finanzielle Prognosen: Diese optimistischen Erwartungen werden durch einen massiv wachsenden Auftragsbestand untermauert. Besonders aus Deutschland fließen seit Ende 2025 verstärkt Aufträge aus den neuen Verteidigungsbudgets an den Konzern. Weitere Impulse werden durch EU-Förderprogramme wie SAFE sowie durch umfangreiche Finanzhilfen für die Ukraine erwartet, von denen ein Großteil in die Beschaffung von Rüstungsgütern fließen soll.

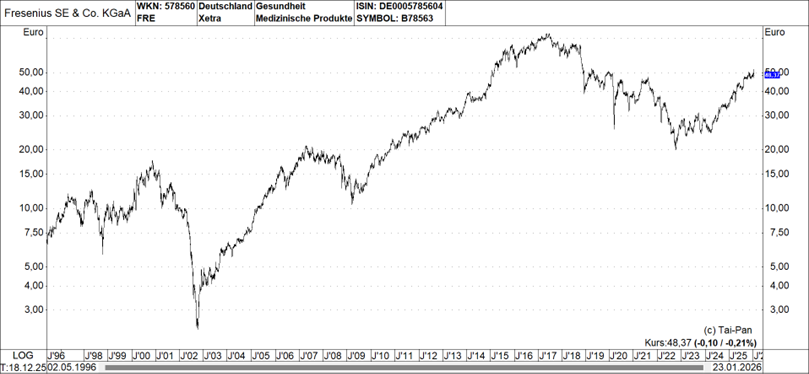

Morgan Stanley Deutschland-Top-Pick Nr. 4: Fresenius (ISIN: Kurs am 23.01.26: 48,37 Euro – Kursziel: 57,00 Euro – Kurspotenzial: 17,8 %)

Morgan Stanley stuft Fresenius als eine der attraktivsten Gelegenheiten im europäischen Gesundheitssektor ein. Das Unternehmen agiert als weltweit tätiger Gesundheitskonzern, der sich nach einer Phase der Umstrukturierung nun verstärkt auf seine Kernbereiche Fresenius Kabi und Fresenius Helios konzentriert.

Verglichen mit den europäischen Branchenkollegen verweist man bei einem unterstellten KGV für 2026 von rund elf auf einen deutlichen Bewertungsabschlag. Zudem wird für 2026 eine Fortsetzung der progressiven Dividendenpolitik erwartet, was die Attraktivität für wertorientierte Anleger weiter erhöht.

Operative Wende und strategische Neuausrichtung: Die Experten betonen, dass die im Jahr 2023 begonnene Transformation des Konzerns im laufenden Jahr 2026 deutliche Früchte trägt. Ein zentraler Punkt der Analyse ist die erfolgreiche Entflechtung der Dialysetochter FMC, die es dem Management ermöglicht hat, die Verschuldung schneller als vom Markt erwartet abzubauen.

Die Analysten von Morgan Stanley weisen darauf hin, dass Fresenius mittlerweile eine deutlich schlankere Struktur aufweist, wodurch die Transparenz für Investoren erheblich gestiegen ist. Besonders hervorgehoben wird die operative Stärke von Helios, dem größten privaten Krankenhausbetreiber in Europa, der sich durch stabile Cashflows und eine hohe Krisenresistenz auszeichnet.

Wachstumstreiber bei Fresenius Kabi: Ein wesentlicher Teil der positiven Bewertung entfällt auf die Sparte Fresenius Kabi, die auf Spezialmedikamente und klinische Ernährung fokussiert ist. Die Studie identifiziert das wachsende Portfolio an Biosimilars (Nachahmerprodukte von Biopharmazeutika) als einen der wichtigsten Gewinnbringer für die kommenden Jahre.

Für das Geschäftsjahr 2026 wird erwartet, dass Kabi durch Effizienzsteigerungsprogramme und den Ausbau der Marktanteile in den USA eine operative Marge am oberen Ende der Zielspanne von 14 % bis 17 % erreichen kann. Diese Entwicklung ist laut Morgan Stanley noch nicht vollständig in den aktuellen Konsensschätzungen des Marktes eingepreist.

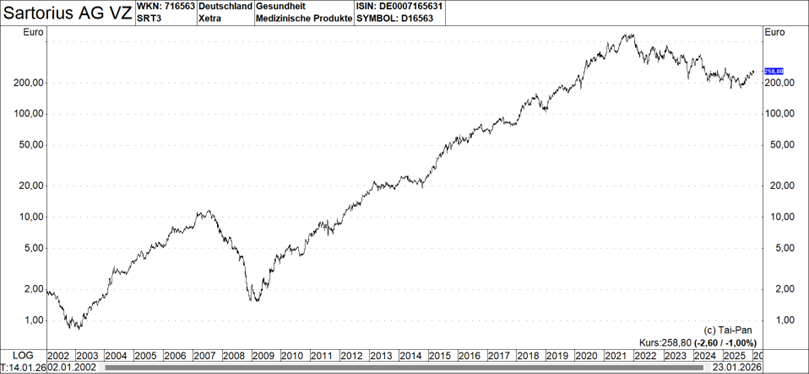

Morgan Stanley Deutschland-Top-Pick Nr. 5: Sartorius Vorzüge (ISIN: DE0007165631, Kurs am 23.01.26: 258,80 Euro – Kursziel: 300,00 Euro – Kurspotenzial: 15,9 %)

In der zitierten Strategiestudie bewertet Morgan Stanley die Vorzugsaktien von Sartorius als eine der attraktivsten Möglichkeiten, um von der zyklischen Trendwende bei Biopharma-Zulieferern zu profitieren. Das Unternehmen ist als international führender Partner für die Pharmaforschung tätig und stellt unverzichtbare Technologien für die Produktion biologischer Arzneimittel bereit.

Auf Basis der Analyse wird davon ausgegangen, dass die Phase des Lagerabbaus bei den Kunden nun abgeschlossen ist und im Jahr 2026 eine deutliche Normalisierung der Auftragseingänge eintreten wird. Vor allem das Geschäft mit Verbrauchsmaterialien (Consumables) wird dabei als primärer Motor für das organische Wachstum hervorgehoben.

Operativer Hebel und Margenpotenzial: Ein entscheidendes Argument der Studie ist die erwartete Verbesserung der Profitabilität durch eine höhere Kapazitätsauslastung. Da Sartorius in den vergangenen Jahren massiv in seine Infrastruktur investiert hat, führt das erwartete Umsatzwachstum zu einer überproportionalen Steigerung des operativen Ergebnisses, da die Fixkostenbasis weitgehend stabil bleibt.

Die Analysten betonen zudem die technologische Marktführerschaft des Konzerns bei Einweg-Systemen, was eine starke Positionierung bei künftigen Produktionsstandards für neue Therapien wie Zell- und Gentherapien sichert und die Preismacht des Unternehmens untermauert.

Marktbewertung und Zielsetzung für 2026: Die Analyse macht deutlich, dass die aktuelle Marktbewertung die Geschwindigkeit und Nachhaltigkeit der Erholung im Bereich der Bioprozess-Sparte aus Sicht von Morgan Stanley noch nicht vollständig widerspiegelt. Zwar werden externe Faktoren wie die Investitionsbudgets in der frühen Forschungsphase und die Entwicklung des chinesischen Marktes als relevante Variablen genannt, doch überwiegt die Zuversicht hinsichtlich der starken Nachfrage in der kommerziellen Medikamentenproduktion.

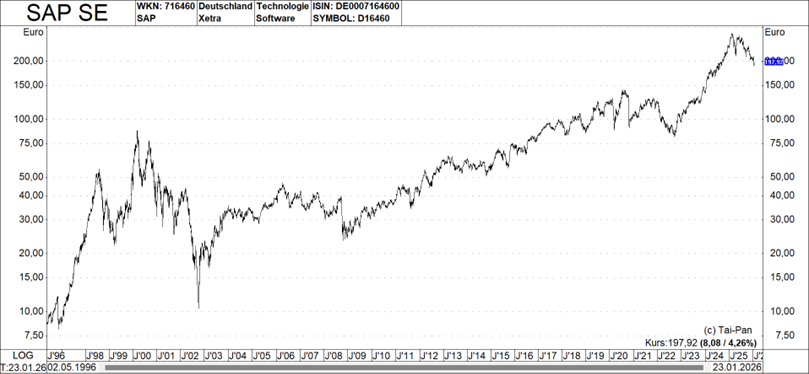

Morgan Stanley Deutschland-Top-Pick Nr. 6: SAP (ISIN: DE0007164600; Kurs am 23.01.26: 197,92 Euro – Kursziel: 285,00 Euro – Kurspotenzial: 44,0 %)

Zum Softwarekonzern SAP betont Morgan Stanley, dass das Unternehmen im Jahr 2026 die Früchte einer Transformation ernten dürfte, was sich in einer deutlichen Beschleunigung des Gewinnwachstums widerspiegeln dürfte. Das Unternehmen agiert als weltweit führender Anbieter von Unternehmenssoftware und treibt derzeit die umfassende Umstellung seines Geschäftsmodells auf Cloud-basierte Subskriptionen voran.

Cloud-Dynamik und operative Hebelwirkung: Ein zentraler Punkt der Analyse ist die Dynamik im Cloud-Geschäft. Die Analysten heben hervor, dass das Programm „Rise with SAP“ (ein umfassendes Angebot für die Transformation von Geschäftsprozessen in die Cloud) eine kritische Masse erreicht hat. Dies führt zu einer hohen Vorhersehbarkeit der Umsätze durch wiederkehrende Einnahmen.

Es wird erläutert, dass die Skaleneffekte der Cloud-Plattform nun voll zum Tragen kommen: Während die Kosten für die Infrastruktur stabil bleiben, steigen die Margen durch die zunehmende Anzahl an Nutzern und Zusatzdiensten überproportional an. Morgan Stanley prognostiziert, dass SAP durch diesen operativen Hebel im laufenden Jahr eine signifikante Ausweitung der freien Cashflow-Marge erzielen wird.

Die Rolle der Künstlichen Intelligenz: Ein weiterer Schwerpunkt der Seiten 79 und 80 liegt auf der Integration von Künstlicher Intelligenz (KI) in das Produktportfolio. Die Studie beschreibt, dass SAP durch die Einbettung generativer KI-Funktionen in seine Kernanwendungen – wie etwa im Bereich Finanzen oder Lieferkettenmanagement – zusätzliche Einnahmequellen durch Premium-Preismodelle erschließt. Die Strategen sind der Ansicht, dass SAP hierbei von seiner tiefen Integration in die operativen Prozesse der weltweit größten Unternehmen profitiert, da die Datenbasis für KI-Anwendungen im geschäftlichen Kontext unübertroffen ist.

Bewertung: Die Analysten argumentieren, dass SAP im Vergleich zu US-Software-Riesen wie Oracle oder Salesforce derzeit noch mit einem attraktiven Abschlag gehandelt wird, obwohl die Wachstumsraten im Cloud-Bereich mittlerweile auf Augenhöhe liegen. Das Erreichen des Kursziels von 285 Euro wird durch die Erwartung gestützt, dass der Markt die Beständigkeit und Qualität der Cashflows im neuen Geschäftsmodell zunehmend höher bewertet. Zudem wird auf das Potenzial für weitere Aktienrückkäufe hingewiesen, die durch die starke Bilanz des Konzerns ermöglicht werden.

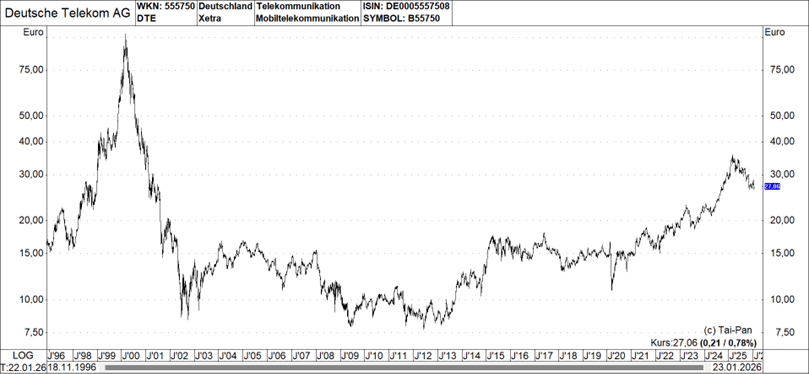

Morgan Stanley Deutschland-Top-Pick Nr. 7: Deutsche Telekom (ISIN: DE0005557508, Kurs am 23.01.26: 27,06 Euro – Kursziel: 38,00 Euro – Kurspotenzial: 40,4 %)

Morgan Stanley hebt die Deutsche Telekom als defensivsten und zugleich wachstumsstärksten Wert im europäischen Telekommunikationssektor hervor. Das Unternehmen agiert als führender integrierter Telekommunikationsanbieter, der durch seine starke Präsenz in Europa und die Mehrheitsbeteiligung an T-Mobile US eine einzigartige globale Marktstellung einnimmt. Die positive Einschätzung konzentriert sich insbesondere darauf, wie der Konzern seine operative Überlegenheit in konkrete Aktionärsrenditen ummünzt.

Synergien und Marktdominanz in den USA und Europa: Ein zentraler Schwerpunkt der Analyse liegt auf der herausragenden Performance der US-Tochter T-Mobile. Es wird erläutert, dass die Synergien aus der Sprint-Fusion mittlerweile vollständig realisiert sind und T-Mobile US nun als Qualitätsführer im US-Mobilfunkmarkt agiert. Die Analysten von Morgan Stanley betonen, dass dieser Erfolg der Deutschen Telekom einen enormen finanziellen Spielraum verschafft.

Parallel dazu festigt der Konzern seine Position im deutschen Heimatmarkt durch den beschleunigten Glasfaserausbau (FTTH – Fiber to the Home, also Glasfaser bis in die Wohnung). Die Experten heben hervor, dass die Telekom durch ihre Investitionsoffensive die Konkurrenz bei der Netzqualität auf Distanz hält, was die Preismacht sichert und die Abwanderungsquote der Kunden (Churn Rate) auf einem Rekordtief stabilisiert.

Fokus auf Cashflow und Aktionärsvergütung: Die Analysten prognostizieren, dass die Deutsche Telekom in eine Erntephase eintritt, in der der freie Cashflow massiv ansteigt. Grund hierfür ist der Abschluss großer Investitionszyklen bei T-Mobile US sowie eine zunehmende Effizienz durch den Einsatz von Künstlicher Intelligenz im Kundenservice und Netzmanagement. Die Studie führt aus, dass dieser Liquiditätszuwachs direkt den Aktionären zugutekommen soll. Neben einer attraktiven und progressiven Dividendenpolitik werden für das Jahr 2026 umfangreiche Aktienrückkaufprogramme als wesentlicher Treiber für den Gewinn pro Aktie (EPS – Earnings Per Share) identifiziert.

Bewertung: Die Analysten argumentieren, dass die Aktie im Vergleich zu ihren historischen Durchschnitten und zu US-Wettbewerbern deutlich unterbewertet ist, da der Markt den Wert der US-Beteiligung sowie die Stabilität des europäischen Geschäfts noch nicht vollständig einpreist. Das Erreichen des Kursziels von 38 Euro wird im Jahr 2026 als realistisch angesehen, sobald die angekündigten Kapitalrückführungen an Fahrt aufnehmen und die Nettoverschuldung weiter sinkt.

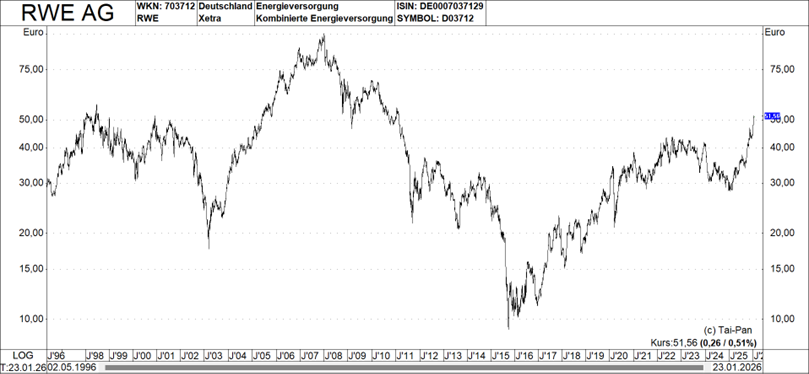

Morgan Stanley Deutschland-Top-Pick Nr. 8: RWE (ISIN: DE0007037129, Kurs am 23.01.26: 51,56 Euro – Kursziel: 60,00 Euro – Kurspotenzial: 17 %)

RWE agiert als weltweit tätiger Energiekonzern, der sich konsequent zu einem der führenden Produzenten von Strom aus regenerativen Quellen transformiert hat. Morgan Stanley hebt hervor, dass das Unternehmen im Jahr 2026 an einem entscheidenden Wendepunkt steht. Man betont, dass die umfangreichen Investitionen der vergangenen Jahre nun in eine Phase übergehen, in der die operative Cashflow-Generierung deutlich zunimmt. Ein zentraler Punkt ist dabei die hohe Sichtbarkeit der Erträge aus bereits kontrahierten Wind- und Solarparks, was RWE eine stabilere Ertragslage verleiht, als es der aktuelle Aktienkurs vermuten lässt.

Operative Meilensteine und Portfolio-Optimierung: Ein wesentlicher Schwerpunkt der Analyse liegt auf der Effizienz des Portfolios. Es wird erläutert, dass RWE durch seine starke Position im Bereich Offshore-Windkraft in der Lage ist, Skaleneffekte zu nutzen, die kleineren Wettbewerbern verwehrt bleiben. Die Experten heben zudem die Bedeutung des Energiehandels hervor, der als wertvolle Absicherung gegen schwankende Marktpreise fungiert.

Die These lautet, dass die strategische Ausrichtung auf "grünes Wachstum" nicht zu Lasten der Rentabilität geht; vielmehr ermöglicht die technologische Diversifizierung über verschiedene Erzeugungsformen hinweg eine Optimierung der Auslastung und damit eine Stabilisierung der Margen im laufenden Geschäftsjahr.

Werthaltige Produktpipeline: Die Analysten argumentieren, dass das Kursziel von 60,00 Euro erreichbar ist, sobald der Markt den strukturellen Wandel des Konzerns und die Werthaltigkeit der Projektpipeline angemessen würdigt. Es wird prognostiziert, dass RWE durch eine Kombination aus organischem Wachstum und einer disziplinierten Dividendenpolitik eine überdurchschnittliche Gesamtrendite für Aktionäre erzielen kann. Der derzeitige Bewertungsabschlag wird als übertrieben angesehen, insbesondere angesichts der Tatsache, dass RWE seine Verschuldung im Verhältnis zum operativen Ergebnis (EBITDA) auf einem sehr soliden Niveau hält.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.