Schnäppchenfalle: Warum deutsche Autoaktien im Depot inmitten neuer Dax-Rekorde eine Belastung sind

VW, BMW, Mercedes & Co. tun sich im Branchen-Wettbewerb schwer. Auch an der Börse hinken die deutschen Autobauer hinterher – und zwar nicht erst seit gestern, sondern schon lange. Erfahren Sie, wie Sie als Anleger mit den Aktien dieses Sektors umgehen sollten.

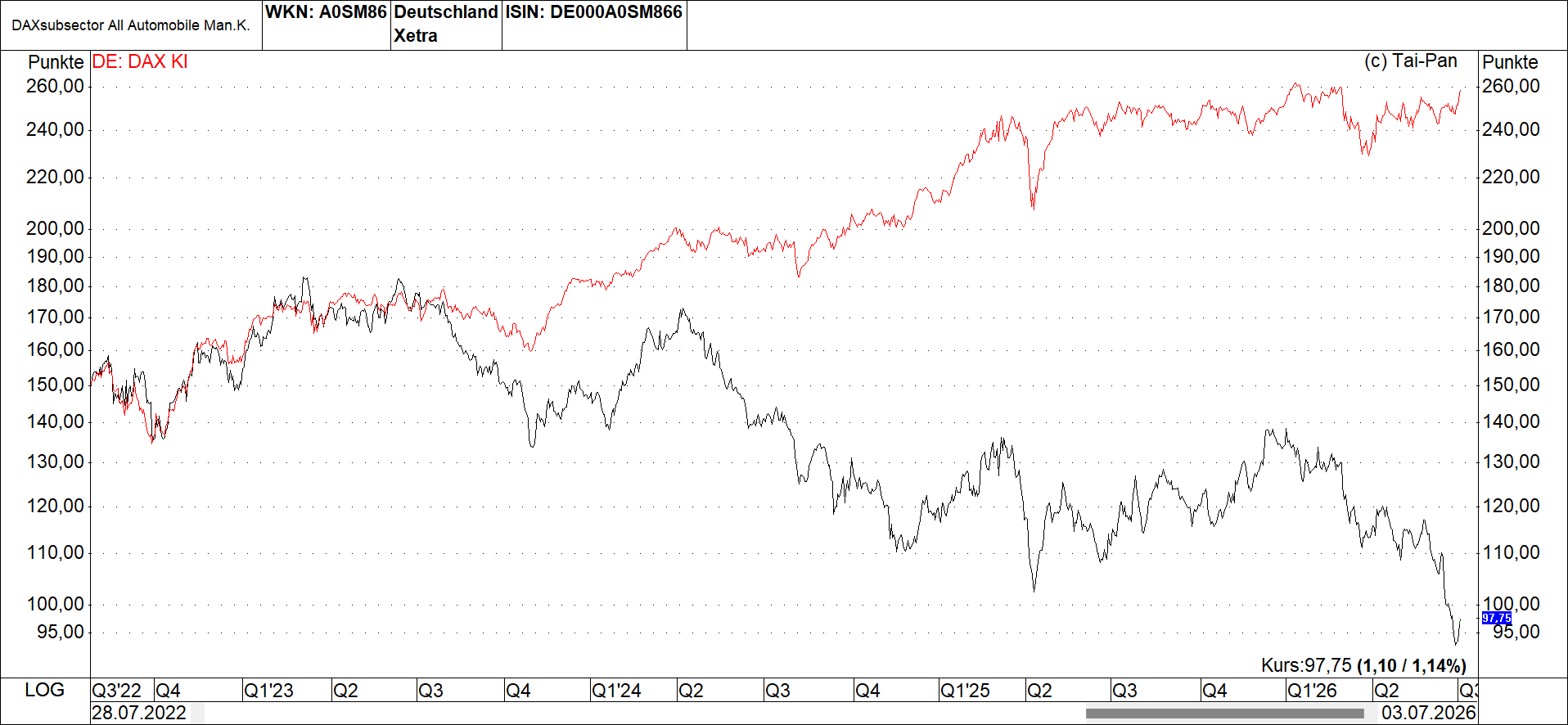

Die deutsche Automobilindustrie steckt in einer substanziellen Krise sowie in einem strukturellen Umbruch, der für viele Anleger zum Risiko im Depot geworden ist. Der DAXsubsector All Automobile Manufacturers Kursindex – ein Barometer, das die Entwicklung aller an der Frankfurter Börse gelisteten Automobilhersteller ohne Berücksichtigung von Dividendenzahlungen misst – notierte am 3. Juli 2026 bei 97,75 Punkten. Er befindet sich damit auf einem Niveau wie im Jahr 2010 und hat sich seit seinem Rekordhoch vom 7. Juni 2021 bei 209,35 Punkten mehr als halbiert.

Passend dazu ist auch die operative Realität alarmierend: Volkswagen plant angesichts schwacher Geschäfte drastische Sparmaßnahmen, bei denen sogar eine Verdoppelung des Stellenabbaus auf bis zu 100.000 Arbeitsplätze und die Schließung mehrerer Werke im Raum stehen. Auch bei Unternehmen wie Mercedes-Benz und BMW belasten hohe Kosten für den Umbau der Modellpalette sowie die unsichere geopolitische Lage die Erträge.

Die Performance des DAXsubsector All Automobile Manufacturer Index für den Zeitraum von 2022 bis zum laufenden Jahr 2026 gleicht zumeist einem Trauerspiel

Der Tsunami aus Fernost

Die Wurzel dieser Krise liegt in einer fundamentalen Verschiebung des globalen Wettbewerbs. China produziert jährlich etwa 22 Mio. Fahrzeuge und übt massiven Druck auf etablierte Hersteller aus. Dass mittlerweile jeder zehnte in Europa verkaufte Neuwagen aus China stammt, belegt den Erfolg dieser Strategie.

Auch das Luxussegment, das lange als uneinnehmbare Festung galt, verliert den sogenannten Halo-Effekt. Dieser Begriff beschreibt den "Heiligenschein"-Effekt, bei dem das Prestige besonders exklusiver Luxusautos auf die gesamte Marke abstrahlt und Kunden anzieht. Chinesische Wettbewerber wie Huawei mit dem Modell Maextro S800 machen diesen exklusiven Marken nun technologisch und preislich erfolgreich Konkurrenz, wodurch die traditionelle Strahlkraft deutscher Sportwagen-Ikonen schwindet.

Ein Industrieriese im Wertverfall

Dass der Automobilsektor an der Börse an Bedeutung verliert, lässt sich in Zahlen präzise nachzeichnen. Während der gesamte Sektor im Jahr 2021 noch bei einer Marktkapitalisierung von 500 Mrd. Euro lag – davon entfielen 240 Mrd. Euro auf deutsche Emittenten –, ist der Gesamtwert bis zum Jahr 2026 auf 356 Mrd. Euro geschrumpft, wovon nur noch 135 Mrd. Euro auf deutsche Unternehmen entfallen.

Obwohl börsennotierte Automobilhersteller lediglich etwa 6% des gesamten deutschen Aktienmarktes ausmachen, unterschätzt dieser Wert massiv, wie stark das gesamte produzierende Gewerbe und das finanzielle Hinterland von dieser Schlüsselindustrie abhängig sind.

Zudem verschärft sich das Problem der Kapitaleffizienz: Die deutsche Industrie muss im Verhältnis zu ihren Erträgen zunehmend mehr Kapital binden, was die kombinierte Gesamtkapitalrendite (ROCE) massiv unter Druck setzt.

Analystenprognosen, die für 2028 eine deutliche Erholung der Gewinnmargen und der Renditen vorhersagen, erscheinen vor diesem Hintergrund aus Sicht der Baader Bank als äußerst optimistisch, da der operative Aufwand für die Transformation die Gewinne schneller aufzehrt, als Effizienzgewinne greifen können. Wer heute investiert, wettet auf eine Trendwende bei der Kapitaleffizienz, die nach den Daten einer Analyse der Baader Bank derzeit nicht absehbar ist.

Finanzielle Warnsignale und Marktrisiken

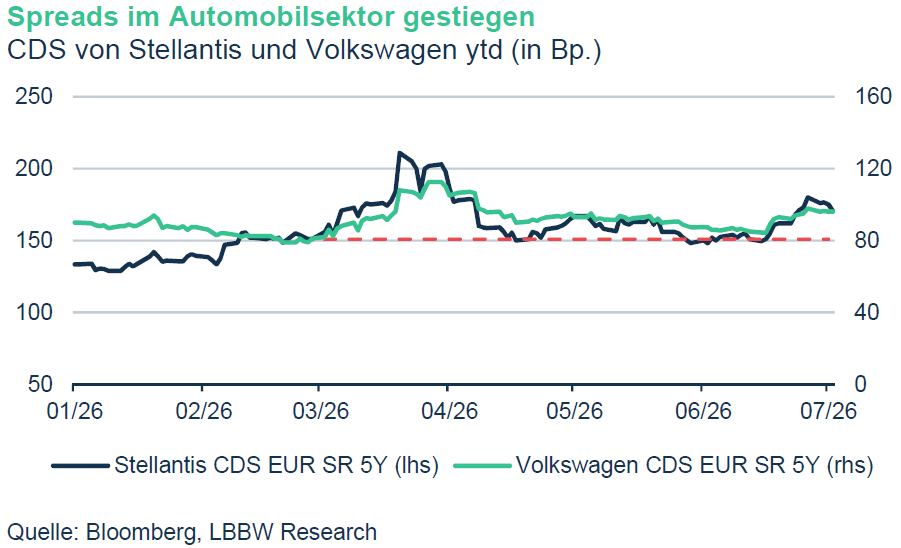

Die Stimmung in der Branche bleibt trüb: Das Ifo-Geschäftsklimabarometer für die Automobilbranche lag im Juni 2026 bei minus 21,4 Punkten. Zudem verdeutlichen die Credit-Spreads – das sind Risikoaufschläge, die Investoren für die Kreditvergabe an Unternehmen verlangen – die wachsende Skepsis.

Während sich die Zinsaufschläge am breiten Markt weitgehend normalisiert haben, notieren die Kreditausfallversicherungen von Volkswagen und Stellantis weiterhin deutlich über dem Vorkriegsniveau. Dies zeigt, dass Investoren die Ausfallrisiken für diese Unternehmen im Vergleich zum Marktdurchschnitt als überproportional hoch bewerten.

Politik: Ein unzureichendes Pflaster

Die Bundesregierung hat am 2. Juli 2026 ein 34-Punkte-Programm für Aufschwung und Beschäftigung vorgelegt, das unter anderem steuerliche Entlastungen für Familien und Bürokratieabbau vorsieht.

Doch auch wenn dieses Paket Maßnahmen zur Wirtschaftsförderung und Innovationsunterstützung bei KI und Halbleitern enthält, adressiert es die Kernprobleme der Automobilindustrie – wie etwa hohe Energiekosten und den technologischen Rückstand gegenüber chinesischen Konkurrenten – nur am Rande.

Kritiker bemängeln, dass diese Maßnahmen angesichts der ernsten Lage nicht ausreichen, um eine echte Trendwende herbeizuführen.

Anlagefazit

Solange keine überzeugenden Zukunftskonzepte vorliegen, die eine echte Differenzierung zur chinesischen Konkurrenz ermöglichen, dürften deutsche Autoaktien es schwer haben, langfristig eine Outperformance gegenüber dem Gesamtmarkt zu erzielen.

Wer auf ein schnelles Comeback hofft, läuft Gefahr, in eine Falle zu tappen: Der Sektor befindet sich in einem strukturellen Umbruch und nicht nur in einer zyklischen Delle. Angesichts der negativen Chartbilder, bei denen der Sektor in der relativen Stärke gegenüber dem Gesamtmarkt auf ein Niveau von vor fast zwei Jahrzehnten zurückgefallen ist, bleibt äußerste Vorsicht geboten. Für den langfristig orientierten Anleger sind diese Titel derzeit schlichtweg nicht die erste Wahl.

Übrigens notieren auch etliche Autoaktien aus anderen europäischen Ländern auf frischen 52-Wochentiefs, während europäische Aktien insgesamt gleichzeitig auf Rekordjagd sind. Wie die untenstehende Grafik von Julius Bär zeigt, ist der Sektor auf sein Zwischenhoch des Jahres 2007 zurückgefallen. Damit hat der Sektor in 19 Jahren keine Gesamtrendite erzielt.

Die Minderleistung wird besonders dann sichtbar, wenn man die relative Wertentwicklung gegenüber dem Stoxx 600 betrachtet. In relativen Zahlen ist der Sektor auf seine Tiefststände von 2002 zurückgefallen, da er seit seinem Höchststand im Jahr 2018 pro Jahr um 10% schlechter abgeschnitten hat als der Gesamtmarkt. Die starke Underperformance ist laut Julius Bär ein Warnsignal davor, am Tiefpunkt zu kaufen, da sie auf schwerwiegende Probleme in der Branche hindeutet. Höchstwahrscheinlich werden die nominalen Kurse den relativen neuen Tiefstständen folgen, weitere nominale Rückgänge sind wahrscheinlich. Die Schweizer Privatbank empfiehlt Anlegern ebenfalls, den Sektor zu meiden.

Auch der europäische Automobilsektor hat eine dürftige Performance-Bilanz

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.