Diese drei deutschen Aktien mit Schutzgraben laufen 2025 gut, sind aber trotzdem noch unterbewertet

Trotz bereits starker Kursgewinne in diesem Jahr: Bayer, Fresenius und Rheinmetall verfügen nicht nur über krisenfeste Wettbewerbsvorteile, sondern bieten laut Morningstar noch erhebliches Aufwärtspotenzial. Ein Trio, das wir im Verlag ebenfalls zu den Favoriten zählen – eine spannende Kombination für Ihr Depot!

Der deutsche Aktienmarkt bietet Anlegern nach wie vor interessante Chancen. Obwohl der Dax in diesem Jahr bereits mehrfach neue Rekorde markiert hat und viele Investoren vor allem auf US-Tech-Giganten blicken, gibt es auch hierzulande Unternehmen mit starken Fundamentaldaten und attraktiven Bewertungen, selbst wenn sie bereits im Fokus stehen.

Der US-Finanzdienstleister Morningstar, bekannt für seine umfassenden Analysen und die Bewertung von Unternehmen anhand eines "fairen Wertes", hat aktuell 49 deutsche Titel unter Beobachtung. Dabei zeigt sich: 22 dieser Aktien notieren deutlich unter dem geschätzten fairen Wert und bieten nach Einschätzung der Analysten Potenzial für langfristige Kurssteigerungen.

Drei dieser Kandidaten, die in diesem Jahr bereits glänzen konnten und in unserer Verlagspublikation „Money Mail“ zu den Mitfavoriten gehören, schauen wir uns genauer an. Sie alle verfügen über einen sogenannten "wirtschaftlichen Schutzgraben" (Economic Moat), der ihre Marktposition nachhaltig absichert.

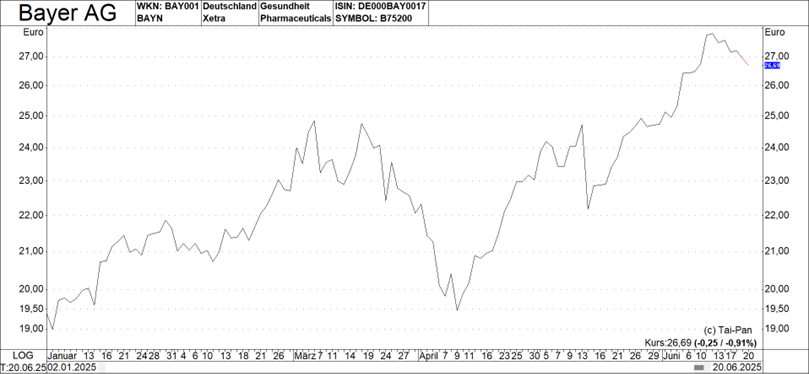

Bayer (ISIN: DE000BAY0017): Das Schlimmste scheint ausgestanden zu sein

Die Aktie des Leverkusener Pharma- und Agrarchemiekonzerns Bayer hat sich im bisherigen Jahresverlauf 2025 erstaunlich gut entwickelt und ein Plus von rund 38,19% erzielt. Treiber dieser positiven Stimmung sind vor allem die zunehmenden Hoffnungen auf eine baldige Lösung oder zumindest Eindämmung der langwierigen Glyphosat-Rechtsstreitigkeiten in den USA.

Anleger sehen in jeder positiven Nachricht dazu einen Befreiungsschlag von den enormen finanziellen Belastungen. Auch Spekulationen über eine mögliche Konzernaufspaltung – etwa die Trennung der Sparte Consumer Health oder von Crop Science – beflügeln den Kurs, da dies verborgene Werte freisetzen könnte.

- Morningstar-Fairer Wert: 45,10 Euro

- Schlusskurs am 20.06.: 26,69 Euro

- Aufwärtspotenzial laut Morningstar: 69,00%

Wirtschaftlicher Schutzgraben von Bayer: Bayer verfügt über einen tiefen Schutzgraben durch seine Patente und umfangreiche Forschung und Entwicklung (F&E) in den Bereichen Pharma und Agrarchemie. Die Entwicklung neuer Medikamente, innovativer Saatgutsorten oder Pflanzenschutzmittel erfordert enorme Investitionen, jahrelange Forschung, klinische Studien und aufwendige behördliche Zulassungen. Dieser Prozess ist für potenzielle neue Marktteilnehmer extrem schwierig und teuer zu replizieren. Zudem besitzt Bayer mit seinen etablierten Marken im Bereich Consumer Health eine starke und geschützte Marktstellung.

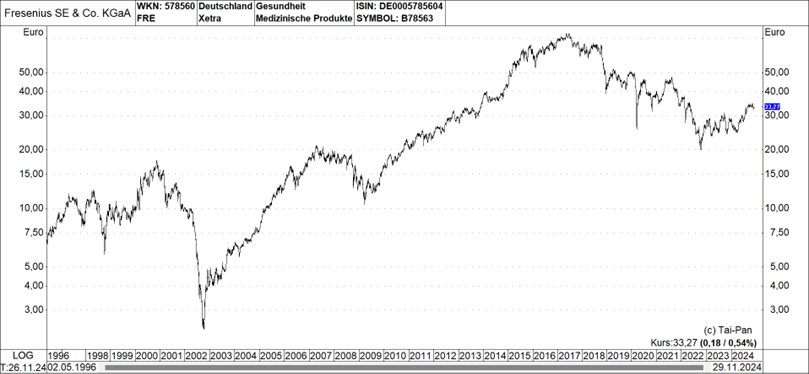

Fresenius (ISIN: DE0005785604): Strategische Neuausrichtung zahlt sich aus

Der Gesundheitskonzern Fresenius hat 2025 ebenfalls eine erfreuliche Performance hingelegt und liegt aktuell mit rund 25,25% im Plus. Dieser Aufschwung ist maßgeblich auf die klarere strategische Ausrichtung unter dem neuen Management zurückzuführen.

Der Fokus auf das hochprofitable Kerngeschäft – die Dialysedienste über Fresenius Medical Care und den Krankenhausbetrieb unter der Helios-Schiene – sowie die geplante oder bereits erfolgte Trennung von weniger margenstarken Bereichen wird von den Anlegern positiv aufgenommen. Die anhaltend hohe Nachfrage nach Gesundheitsdienstleistungen, angetrieben durch den demografischen Wandel und weltweit steigende Gesundheitsausgaben, bildet zudem eine solide Basis für zukünftiges Wachstum.

- Morningstar-Fairer Wert: 53,00 Euro

- Schlusskurs am 20.06: 42,01 Euro

- Aufwärtspotenzial laut Morningstar: 26,16%

Wirtschaftlicher Schutzgraben von Fresenius: Der Schutzgraben von Fresenius liegt in seinen starken Netzwerkeffekten und den hohen Wechselkosten für Patienten und Gesundheitssysteme. Als einer der weltweit größten Anbieter von Dialysediensten und ein führender Betreiber von Krankenhäusern verfügt Fresenius über ein riesiges, etabliertes Netzwerk von Kliniken, medizinischem Personal und Patienten.

Patienten wechseln oft ungern ihre Behandlungszentren, und der Aufbau eines vergleichbaren Kliniknetzwerks ist extrem kapitalintensiv und mit erheblichen regulatorischen Hürden verbunden. Auch die langjährigen Beziehungen zu Krankenkassen und Ärzten stellen einen wichtigen Wettbewerbsvorteil dar.

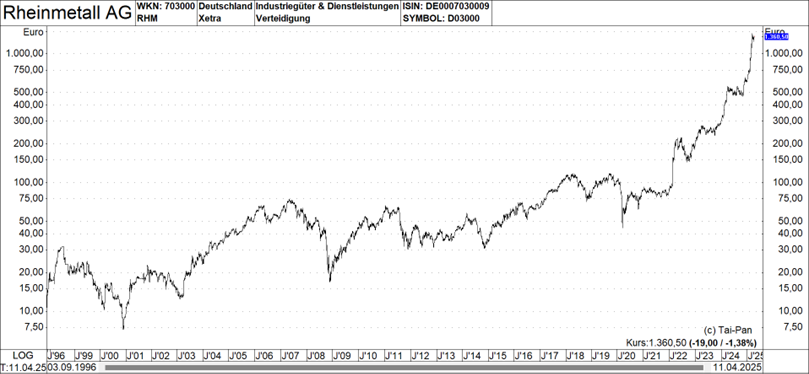

Rheinmetall (ISIN: DE0007030009): Der Rüstungsboom als Wachstumsmotor

Dieser Dax-Vertreter ist an der Börse mit einer beeindruckenden Dynamik unterwegs. Die Aktie des Verteidigungs- und Technologiekonzerns hat bisher ein phänomenales Plus von rund 186,00% erzielt – und das, obwohl es bereits zuvor stark aufwärts gegangen ist mit der Notiz. Der Grund dafür: Rheinmetall ist der unbestreitbare Profiteur der aktuellen "Zeitenwende" und der massiv gestiegenen Verteidigungsausgaben weltweit.

Die geänderten geopolitischen Realitäten, insbesondere die anhaltenden Konflikte, haben zu einer fundamentalen Neubewertung der Sicherheitspolitik in vielen Ländern geführt. Das Unternehmen sichert sich Großaufträge für Munition, gepanzerte Fahrzeuge und andere komplexe Verteidigungssysteme, was die Umsatz- und Gewinnerwartungen rasant nach oben treibt.

- Morningstar-Fairer Wert: 2.220,00 Euro

- Schlusskurs am 20.06: 1.757,50 Euro

- Aufwärtspotenzial laut Morningstar: 26,32%

Wirtschaftlicher Schutzgraben von Rheinmetall: Rheinmetalls Schutzgraben basiert auf mehreren Säulen: dem ausgeprägten Technologievorsprung, extrem hohen Eintrittsbarrieren und den engen Beziehungen zu staatlichen Kunden. Die Entwicklung und Produktion moderner Rüstungsgüter erfordert hochspezialisiertes Know-how, enorme F&E-Budgets und äußerst komplexe Fertigungsprozesse, die nur wenige Unternehmen weltweit beherrschen.

Darüber hinaus sind die Kunden fast ausschließlich Staaten, die oft langfristige Verträge über Jahrzehnte schließen und sehr strenge Genehmigungs- und Zertifizierungsverfahren haben. Der Zugang zu diesen Märkten ist für neue Akteure extrem schwierig, und bestehende Unternehmen wie Rheinmetall sind tief in die Verteidigungsplanung und -beschaffung der Regierungen integriert.

Fazit: Solide Chancen in einem anspruchsvollen Marktumfeld

Die aktuellen Beispiele von Bayer, Fresenius und Rheinmetall zeigen eindrücklich, dass selbst nach der jüngsten Rekordjagd am Aktienmarkt und trotz ihrer bereits starken Performance in diesem Jahr, weiterhin attraktive Investitionsmöglichkeiten bestehen. Der jeweilige Kursanstieg in diesem Jahr belegt jeweils ein starkes Aufwärtsmomentum und wachsendes Anlegerinteresse, das auf unternehmensspezifische Fortschritte und ihre nachhaltigen Wettbewerbsvorteile (Moats) zurückzuführen ist.

Die Kombination aus dieser positiven Dynamik, der Existenz solider Schutzgräben und dem von Morningstar identifizierten erheblichen Aufwärtspotenzial durch ihre attraktive Bewertung macht diese drei deutschen Titel zu spannenden Kandidaten für Anleger. Jedenfalls bieten sie laut Morningstar fundamental betrachtet noch immer Aufwärtspotenzial.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.