Der größte Anleihencrash aller Zeiten hat dem 100-Jahre-Bond von Österreich 74% an Wert gekostet

Bei Staatsanleihen erleben wir gerade den größten Kursverfall in der Geschichte. Besonders hart hat es dabei 100-jährige Staatsanleihen aus Österreich erwischt. Die Papiere, die sich bei der Emission zunächst als Reichmacher herausstellten, entpuppen sich somit neuerdings als echte Nieten. Der Börsenwerte Verlags-Blog berichtet und zeigt auch auf, was früher blühte, wenn die Anleihenmärkte so stark überverkauft waren wie aktuell.

Die Leitzinsen in den USA sind im laufenden Erhöhungszyklus so schnell gestiegen wie selten zuvor. Die US-Wirtschaft läuft zwar noch, aber das ist nicht zuletzt auch riesigen Fiskalpaketen zu verdanken. Diese wiederum tragen über eine ausufernde Staatsverschuldung dazu bei, dass auch die Renditen von US-Staatsanleiherendite extrem nach oben geschnellt sind.

Obwohl deshalb viele Anleger pessimistisch gestimmt sind, wird interessanterweise trotzdem kein Kapital abgezogen. Die Bank of America bezifferte vielmehr in einer Publikation vom vergangenen Freitag die bisherigen diesjährigen Zuflüsse bei den US-Staatsanleihen auf 158 Mrd. Dollar.

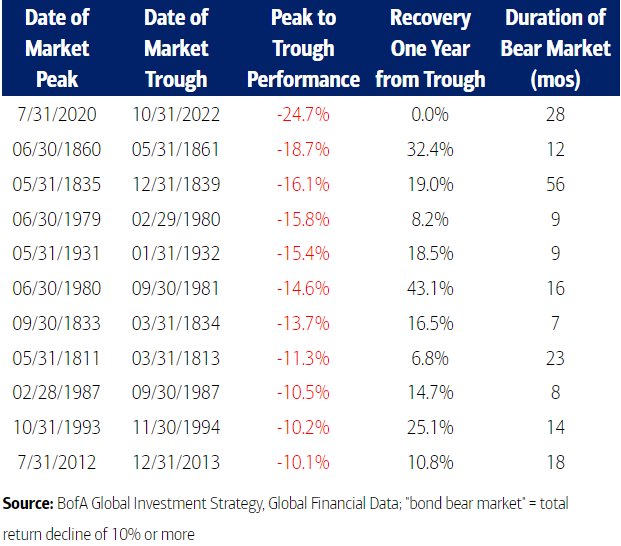

Und das, obwohl wir laut der zuvor erwähnten US-Bank gerade den größten Bärenmarkt für Anleihen aller Zeiten erleben (siehe Tabelle). So beträgt der Verlust von der Spitze bis zum Tiefpunkt bei den 30-jährigen US-Staatsanleihen derzeit rund 50%.

Geschichte der Bärenmärkte für US-Staatsanleihen im Überblick

Noch schlechter fällt übrigens die Bilanz bei den 100-jährigen österreichischen Staatsanleihen aus. Das 2017 emittierte Papier sitzt derzeit gegenüber dem Hoch auf Einbußen von 74 % (siehe Grafik).

Kursentwicklung der 2017 emittierten und bis 2117 laufenden österreichischen Staatsanleihe

Überverkaufte Anleihemärkte wie aktuell waren früher ein Warnsignal

Zur Erinnerung: 2017 begab Österreich als erstes Land in der Eurozone eine 100-jährige Staatsanleihe (ISIN: AT0000A1XML2). Bei der Emission war das Anlegerinteresse durchaus sehr rege, obwohl der Zinskupon nur 2,1% betrug. Eine weitere im Jahr 2020 emittierte Tranche war sogar nur noch mit einem Zinskupon von 0,85% ausgestattet. Im damals noch vorherrschenden Niedrigzinsumfeld.ging es mit der erstgenannten Emission zunächst steil nach oben mit den Notierungen. Im März 2020 hatte sich die Notiz locker mehr als verdoppelt. Doch seitdem ist der Ofen aus und auch investiert gebliebene Erstzeichner sitzen inzwischen auf herben Buchverlusten.

Die Krux dabei: Aussitzen bis zum Laufzeitende ist bei so einer Emission mit einer derart langen Laufzeit schwierig, denn viele Investoren dürften dann längst nicht mehr leben, wenn im Jahr 2017 eine Rückzahlung zu 100% erfolgen sollte. Folglich bestehen die Hoffnungen darin, dass sich die Notierungen für den Fall wieder erholen, dass die Weltwirtschaft inklusive der USA in eine Rezession schlittern sollten. Für eine zumindest temporäre Gegenbewegung nach oben bei den Anleihekursen spricht auch, dass USS-Staatsanleihen zuletzt um mehr als 5% unter ihren 200-Tages-Durchschnitten handelten.

Doch selbst die Chance auf eine Kurserholung aufgrund von überverkauften Strukturen geht mit einer allgemein beunruhigenden Erkenntnis einher. Fielen überverkaufte Ausgangslagen wie aktuell bei US-Staatsanleihen doch mit negativen Ereignissen wie dem Oktober 1987 Crash, der Mai 1994 Tequila-Krise, der Juni 1999 Internet-Blase, dem März 2021 Krypto-Pop sowie dem Oktober 2022 Nasdaq-Pop einher bzw. sie gingen diesen voraus. Bleibt zu hoffen, dass sich die Geschichte nicht wiederholt, denn sonst drohen schon bald neue Kursturbulenzen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.