Börsenausblick 2025 der Erste Bank: ATX mit Kurspotenzial von 15%, die sechs Top-Aktien sogar mit bis zu 50%

Die Erste Bank prognostiziert für den ATX in diesem Jahr ein Plus von 12% bis 15%. Dank EZB-Zinssenkungen, solidem CEE-Wachstum und attraktiven Bewertungen sind die Aussichten an der Wiener Börse gut. Erfahren Sie jetzt, welche sechs österreichischen Aktien noch größere Gewinne versprechen!

Der österreichische Aktienleitindex ATX verzeichnete im vergangenen Jahr einen Kursanstieg von 6,6% (beim Dividenden berücksichtigenden ATX Total Return Index betrug das Plus sogar 12,09%). Er lag damit knapp vor dem Stoxx 600 Index, der um 6,0% zulegen konnte, obwohl sich Österreich 2024 im zweiten Jahr in Folge in einer Rezession befand.

Die Länder Zentral- und Osteuropas (Central and Eastern Europe - CEE) stachen dagegen innerhalb der EU als Wachstumstreiber hervor. Auch für 2025 prognostiziert Erste Group Research wieder ein überproportional starkes Wirtschaftswachstum von 2,8%, während im Vergleich die Vorhersage für den Euroraum nur +1,0% beträgt.

Trotz der befürchteten Belastungen durch geopolitische Risiken sollten ein leicht verbessertes Umfeld, unterstellte weitere Leitzinssenkungen und vor allem eine attraktive Bewertung dem ATX weiteres Aufwärtspotenzial verleihen. Auf Basis der Gesamtperformance, die sowohl Kursgewinne als auch Dividenden berücksichtigt, erwartet die Erste Bank einen Anstieg des ATX Total Return Index in einer Bandbreite von 12% bis 15%.

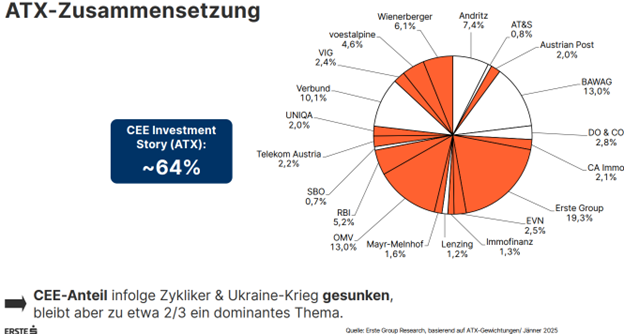

CEE-Verankerung als Pluspunkt

Die Inflationsbekämpfung verlief 2024 aus Sicht der EZB erfolgreich. Angesichts dessen rechnet Erste Group Research für 2025 mit vier weiteren Leitzinssenkungen um jeweils 25 Basispunkte.

„Weitere Leitzinssenkungen sollten die globalen Aktienmärkte unterstützen, für den ATX ist jedoch nach wie vor die Verankerung in CEE von Bedeutung, da in dieser Region weiterhin mit überdurchschnittlichem Wirtschaftswachstum zu rechnen ist“, sagt Fritz Mostböck, Leiter Erste Group Research. Trotz des seit Beginn des Ukraine-Kriegs gesunkenen gewichteten Anteils der CEE Investment Story im ATX bleibt diese Region mit einem Anteil von zwei Dritteln ein wichtiges Thema.

Moderate Marktbewertung

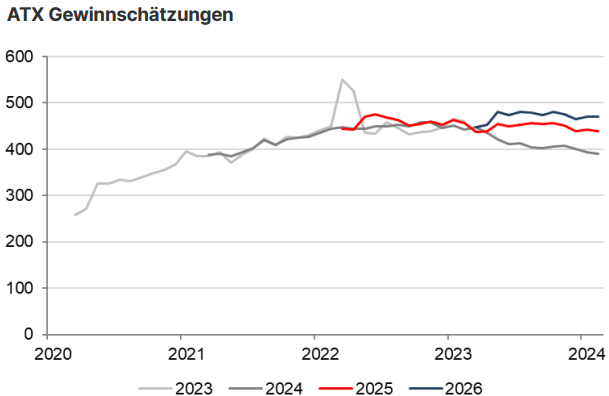

Die ATX-Gewinnschätzungen für 2024 waren zuletzt leicht rückläufig, für 2025 und 2026 zeigten sie sich aber weitestgehend stabil, wobei jeweils mit steigenden Gewinnen gerechnet wird (2025e: +11%, 2026e: +6,3%).

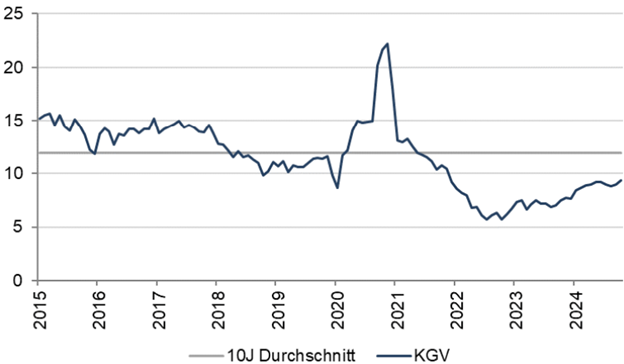

„Die Wiener Börse hat im internationalen Vergleich wie auch historisch gesehen eine äußerst attraktive Bewertung. Es ist naheliegend, dass mit moderatem Eurozonen- und deutlich höherem BIP-Wachstum im CEE-Raum in 2025 auch wieder zyklische Titel an Bedeutung gewinnen werden“, erklärt Fritz Mostböck.

Dieser Verweis gilt der günstigen Bewertung des österreichische Leitindex, dessen KGV 2025e derzeit bei 9,3x liegt und wieder Richtung 10x tendiert. Das heißt, für die beiden vergangenen Jahre ist hier ein steigender Trend zu konstatieren, wobei sich das KGV aber trotzdem noch immer deutlich unter dem langjährigen Schnitt bewegt.

Entwicklung des ATX-KGVs

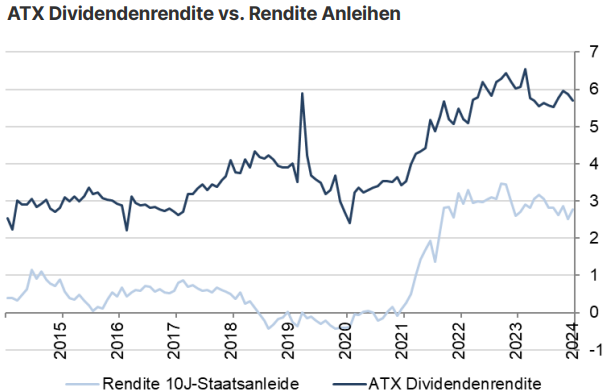

Hinzu kommt eine hohe Dividendenrendite von rund 6%. Vor diesem Hintergrund sollte der ATX Total Return-Index nach Einschätzung der Erste Bank wie bereits erwähnt für das Jahr 2025 ein Aufwärtspotential von 12% bis 15% haben, heißt es in einem am 13. Januar veröffentlichten Ausblick auf das neue Jahr.

Sechs Top-Aktientipps mit Kurspotenzialen von 21% bis 50%

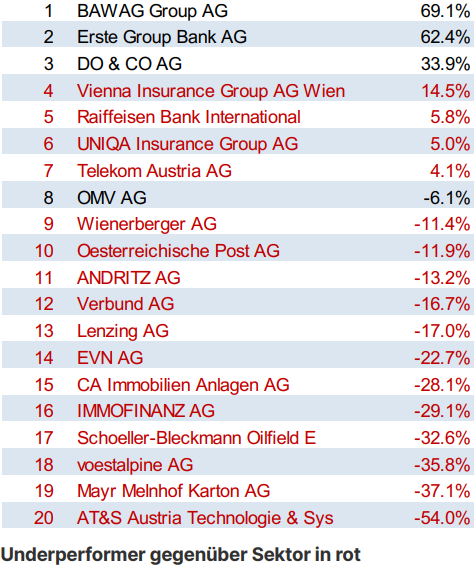

Bei den Einzelwerten an der Wiener Börse erwiesen sich im Vorjahr als Markttreiber eindeutig die Banken BAWAG und Erste Group, die ein Kursplus von mehr als 60% vorweisen konnten. Für 2025 ist laut dem zitierten österreichischen Kreditinstitut mit einer ausgewogenen Performance zu rechnen.

Vorjahres-Performance der ATX-Mitglieder

„Es gibt es eine Reihe von Aktien mit Kurspotenzial in Österreich, herauszuheben sind aktuell aus unsere Sicht Andritz, DO & CO, EVN, Vienna Insurance Group, Voestalpine und Strabag“, so Christoph Schultes, Chief Equity Analyst für Österreich der Erste Group.

Nachfolgend sind die Kursziele zu diesem Favoriten-Sextett inklusive der Anlageargumente der Erste Bank aufgeführt.

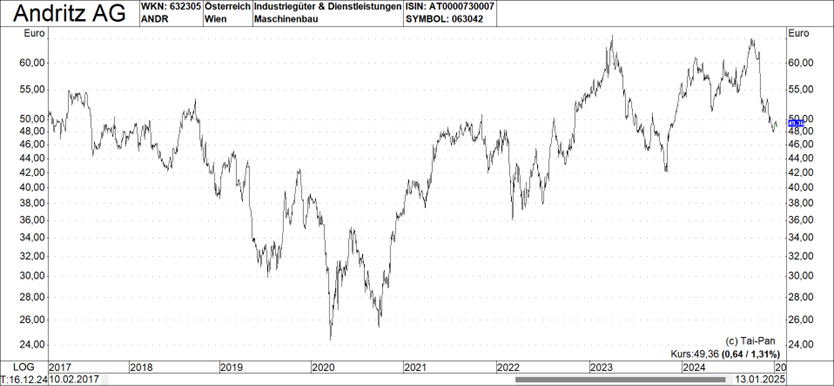

Top-Aktie Nummer eins: Andritz (ISIN: AT0000730007, aktueller Kurs: 49,36 Euro, Kursziel: 69,00 Euro, Kurspotenzial: 39,8%):

Andritz ist als einer der weltweit führenden Lieferanten von Anlagen, Ausrüstungen und Serviceleistungen für Wasserkraftwerke, die Zellstoff- und Papierindustrie, die metallverarbeitende Industrie und Stahlindustrie, Fest-Flüssig-Trennung sowie die Tierfutter- und Biomassepelletierung ein Profiteur der Elektrifizierungs- und Dekarbonisierungstrends. Zu bieten hat die Gesellschaft zudem ein diversifiziertes Portfolio und ein Auftragsbuch mit einem Volumen von knapp. 10 Mrd. Euro. Hinzu kommt eine erwartete Dividendenrendite von rund 5%. Die Aktie notiert laut Erste Bank mit deutlichen Bewertungsabschlägen zu Vergleichsunternehmen (geschätztes KGV für 2025 von 8,7, Branche: 13,5).

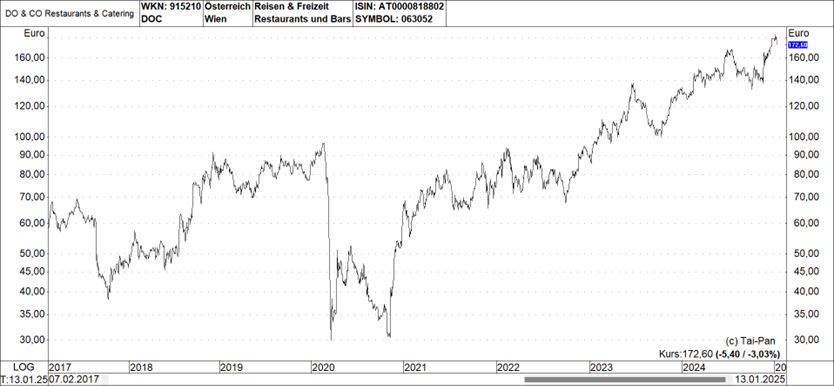

Top-Aktie Nummer zwei: DO & CO (ISIN: AT0000818802, aktueller Kurs: 172,60 Euro, Kursziel: 214,50 Euro, Kurspotenzial: 24,3%):

Dieser international tätige Premium-Caterer, der in den drei Divisionen Airline Catering, International Event Catering sowie Restaurants, Lounges & Hotel aktiv ist, punktet aus der Sicht der Erste Bank mit einer anhaltend starken Dynamik bei Umsätzen und Ergebnissen.

Ein expandierendes Kooperationsnetzwerk im Airline-Catering sowie weitere Chancen im internationalen Event-Catering sollten für weitere Neuaufträge sorgen, so das Urteil. Die Investmentstory bei dieser in den Hauptmärkten Türkei, Großbritannien und die USA tätigen Gesellschaft ist auch nach den jüngsten Kursanstiegen noch nicht vollständig eingepreist, heißt es.

Top-Aktie Nummer drei: EVN (ISIN: AT0000741053, aktueller Kurs: 21,35 Euro, Kursziel: 32,10 Euro, Kurspotenzial: 50,4%):

Alleine der 12,63% Anteil, den dieser integrierte Energieversorger mit einem hohen Anteil regulierter Aktivitäten, welche die gesamte Wertschöpfungskette abdecken (inklusive Stromerzeugung (Kapazität von rund 1,4 GW), -verteilung, sowie Gas- und Wärmeverteilung) als Beteiligung am Versorger EVN AG hält, ist aktuell 3,1 Mrd. Euro wert.

Die eigene Marktkapitalisierung von EVN beträgt momentan 3,9 Mrd. Euro, so dass das operative Geschäft derzeit mit rund 800 Mio. Euro bewertet ist, und das bei einem EBITDA (Earnings before interest, tax, depreciation and amortization - Betriebsergebnis vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände) von fast 530 Mio. Euro im Geschäftsjahr 2023/24.

Als zusätzliche Pluspunkte verweisen die zuständigen Analysten auf eine starke Bilanz sowie auf einen hohen Anteil an regulierten Geschäften.

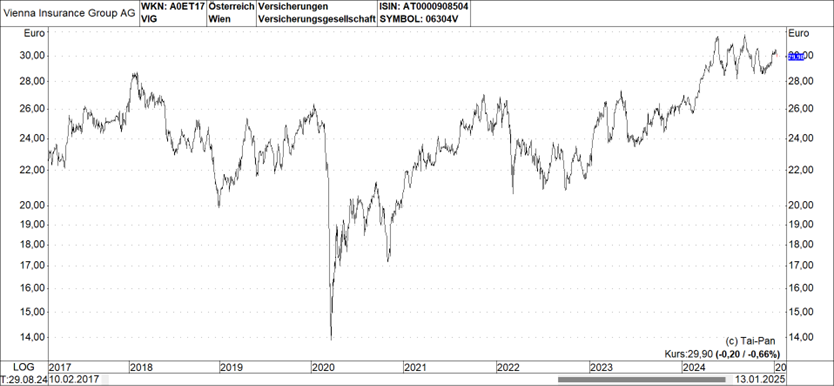

Top-Aktie Nummer vier: Vienna Insurance Group AG (ISIN: AT0000908504, aktueller Kurs: 29,90 Euro, Kursziel: 39,00 Euro, Kurspotenzial: 30,4%):

Bei der Vienna Insurance Group als einem der größten börsennotierten, international tätigen Versicherungskonzerne in Zentral- und Osteuropa handelt es sich nach Einschätzung der Erste Bank um einen Dividendentitel (geschätzte Rendite von 5,3%) mit wenig Risiko (Rückversicherungen decken Schäden weitestgehend ab).

Die betriebenen Geschäfte umfassen sowohl Schaden-/Unfall-, als auch Lebens- und Krankenversicherung. Das Unternehmen ist in 30 Märkten tätig und betreut rund 28 Millionen Kunden, wobei die Region CEE weiteres Wachstumspotenzial durch eine steigende Versicherungsdichte bietet. Zudem konstatieren die Analysten eine günstige Bewertung im internationalen Vergleich (geschätztes KGV für 2025 von 5,6, Branche:8,6).

Top-Aktie Nummer fünf: Voestalpine AG (ISIN: AT0000937503, aktueller Kurs: 17,14 Euro, Kursziel: 25,50 Euro, Kurspotenzial: 48,8%):

Dieser Mitfavorit ist in seinen Geschäftsbereichen ein weltweit führender Technologie- und Industriegüterkonzern mit kombinierter Werkstoff- und Verarbeitungskompetenz, fokussiert auf Produkt- und Systemlösungen aus Stahl und anderen Metallen in technologieintensiven Branchen.

Grundstoffwerte sind laut Erste Bank allgemein weiterhin schwach, aber die Kursrückgänge bei Voestalpine hält man trotzdem nicht für gerechtfertigt. Dieses Urteil hängt auch mit einem als diversifiziert bezeichneten Portfolio zusammen, da Steel und Railways die Schwäche von Automotive kompensieren.

Derzeit notiere dieser Titel außerdem mit Abschlägen zur Vergleichsgruppe und nicht mehr mit Aufschlägen wie in der Vergangenheit (geschätztes KGV für 2025 von 6,7, Branche:8,4).

Top-Aktie Nummer sechs: Strabag (ISIN: AT000000STR1, aktueller Kurs: 41,95 Euro, Kursziel: 50,80 Euro, Kurspotenzial: 21,1%):

Mit Strabag setzt die Erste Bank als Aktienfavorit für 025 auch auf das führende Bauunternehmen in Deutschland, Österreich und CEE. Das Tätigkeitsfeld erstreckt sich über die Divisionen Hoch- und Ingenieurbau, Transportinfrastruktur und Spezialdivisionen und Konzessionen. Strabag deckt die gesamte Wertschöpfungskette ab.

Der Ausblick für das Hoch- und Tiefbaugeschäft sei weiterhin positiv und auch der Wohnbau ziehe wieder an. Eine Forcierung auf Energieprojekte und Digitalisierung sollte die Margen steigern, so die Analysten. Mit Nettobarmitteln von 1,6 Mrd. Euro sei die Bilanz stark.

Dieser Titel sei mit hohen Abschlägen zu den Mitbewerbern die billigste Bau-Aktie in Europa mit einem Verhältnis von Unternehmenswert zum EBITDA von 1,4x und einem Kurs-Buchwert-Verhältnis von 0,9x für 2025e. Ein Hemmschuh bleibe jedoch weiter die eingeschränkte Handelbarkeit der Aktie durch den niedrigen Streubesitzanteil von nur 10,9%.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.