Börsen-Ausblick: Auf diese sechs Aktien setzt die DZ Bank im Jahr 2024

Die DZ Bank hält 2024 neue Rekordstände an den Aktienmärkten für möglich. Bei Einzelaktien bevorzugt das deutsche Kreditinstitut eine Kombination aus günstigen europäischen Zyklikern und den unverwüstlichen großen US-Technologietiteln. Der Börsenwerte Verlags-Blog berichtet und verrät mehr zu den besonders favorisierten sechs Titeln.

Das Jahr 2023 neigt sich dem Ende zu. Das heißt, es ist Zeit für die Ausblicke auf das kommende Börsenjahr. Die DZ Bank geht in ihrer hasueigenen Vorhersage davon aus, dass eine langsam anziehende Konjunktur und auslaufende Notenbankzyklen im kommenden Jahr die Aktienmärkte unterstützen dürften. Der Konflikt in Israel dürfte keine dauerhaften Effekte auf die Weltwirtschaft haben. Unter dem Strich erwartet das deutsche Kreditinstitut im Jahr 2024 eine Verbesserung der wesentlichen fundamentalen Treiber für die Aktienmärkte.

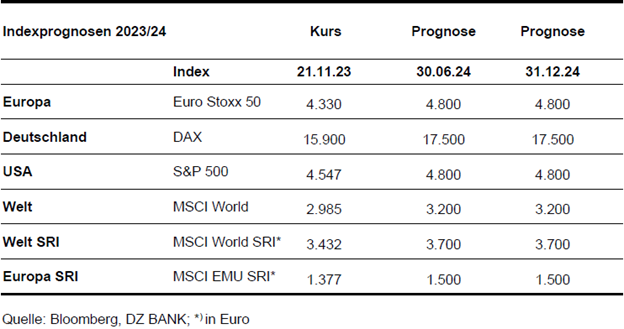

Vor diesem Hintergrund ist man für das kommende Jahr sowohl für die europäischen als auch für die US-Aktienmärkte optimistisch gestimmt. Die DZ Bank sieht viele Chancen und prognostiziert für 2024 neue Rekordstände. Die Prognosen für diverse Indizes sind der nachfolgende Tabelle zu entnehmen. Die konkreten Vorhersagen für identische Prognosen für Jahresmitte/Jahresende 2024 stellen eine ökonomische Sicherheitsmarge dar, heißt es. Die Kurse können stark schwanken, so das Urteil.

Ein Erfolg von Aktieninvestments in der Breite könne aber trotzdem nicht garantiert werden, denn die immer noch historisch hohen Zinsen würden ihre Schatten weit vorauswerfen. Die Attraktivität von Anleihen sei unübersehbar. Somit werde die gezielte regionale und sektorale Aktienselektion zum Schlüsselfaktor bei der Anlagestrategie.

Die DZ Bank wittert positives Überraschungspotenzial

Wie es weiter heißt, hat die Anlegerstimmung die Hürde für positive Überraschungen gesenkt. Denn diese sei dem realen Umfeld und der Nachrichtenlage entsprechend an einen Tiefpunkt gelangt. Dies berge ein enormes positives Überraschungspotenzial, insbesondere für konjunktursensible Segmente. Auf den Punkt gebracht gehören für die Studienautoren günstige und unverwüstliche Titel ins Portfolio.

Innerhalb der Aktienallokation 2024 bevorzugt man eine Kombination aus günstigen europäischen Zyklikern und den unverwüstlichen großen US-Technologietiteln. Erstere profitierten überproportional von einer Aufhellung des Wirtschaftsumfeldes und hätten Nachholbedarf. Letztere seien ein Wachstumszentrum in einer sonst wachstumsarmen Welt. Dagegen dürften defensive und einkommensorientierte Titel, trotz aller Unsicherheiten und Zinssenkungen, gegenüber der Attraktivität von Anleihen eher das Nachsehen haben.

Auf Sektorenebene empfiehlt man eine Übergewichtung von Energietiteln als Absicherung gegen unerwartete Inflationsschübe sowie weiterhin von europäischen Autoherstellern, vorrangig im Luxussegment. Diese seien günstig bewertet und sollten daher von einem Anziehen der Konjunktur und der realen Kaufkraft überdurchschnittlich profitieren. Europäische Versicherer hätten einen defensiven Charakter unter den Finanztiteln inne und böten eine hohe Dividendenrendite. Sie profitieren vom hohen Zinsniveau, allerdings sei dies nicht der Hauptgewinntreiber wie derzeit bei den Banken. Letztere bevorzugt die DZ Bank nicht mehr, da der Zinsgipfel als Hauptergebnistreiber anfange zu bröckeln.

Große (US-)Technologiewerte seien einige der wenigen echten Wachstumszentren in einer sonst wachstumsarmen Welt. Dagegen schmälere die Bewertung der Chemie-Branche weiterhin deren Attraktivität. Trotz Gewinneinbußen und andauernder Kapazitätsunterauslastung liege diese weiterhin über der des breiten Marktes. Ebenso würden Hersteller von Kapitalgütern tendenziell unter einer gedämpften Investitionstätigkeit infolge der hohen Zinsen leiden. Der Gesundheitssektor könnte sowohl im Rahmen des anstehenden USWahlkampfprogramms als auch aufgrund einer abnehmenden Dollar-Stärke belastet werden. Insgesamt stünden defensive Aktien wie bereits erwähnt im Schatten der Attraktivität von Anleihen.

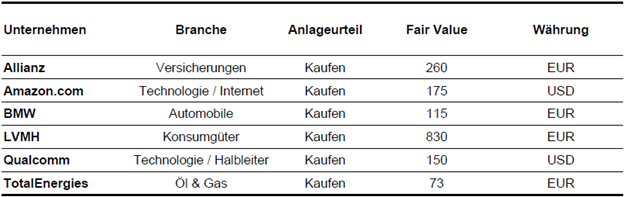

Das Favoriten-Sextett heißt Allianz, Amazon, BMW, LVMH, Qualcomm und Totalenergies

In der zitierten Studie stellt die DZ Bank eine überregionale Auswahl von sechs Substanz- und Wachstumswerten vor, die den vorgestellten Anlagegrundsätzen entsprechen. Diese hätten im derzeit herausfordernden Kapitalmarktumfeld Ertragsstärke bewiesen. Daher sehen die Analysten gute Voraussetzungen für eine solide Kursentwicklung dieser Aktien.

Die Aktien-Favoriten der DZ Bank für 2024 im Überblick

Allianz: Der deutsche Versicherungskonzern hat laut DZ Bank im operativen Geschäft im laufenden Jahr in sämtlichen Segmenten gute Ergebnisse berichtet. Es gelinge bislang die hohe Inflation mit Hilfe von Preiserhöhungen zu kompensieren. Das höhere Zinsniveau wirke sich positiv auf das Kapitalanlageergebnis aus. Die aggressiven Finanzziele stellten ein Ergebniswachstum je Aktie von 5% - 7% p. a. sowie eine mindestens um 5% p. a. steigende Dividende in Aussicht. Die gute Kapitalausstattung erlaube darüber hinaus Aktienrückkäufe.

Amazon: Das Erlöswachstum der Cloud-Sparte AWS des US-Online-Konzerns dürfte, unterstützt durch eine höhere Nachfrage nach Künstliche Intelligenz-Anwendungen, wieder an Dynamik zulegen. Das Geschäft mit Onlinewerbung entwickele sich hervorragend und gewinne Marktanteile. Langfristig gehört Amazon für die DZ Bank zu den Hauptprofiteuren des Trends hin zum Onlinehandel. Positiv werten wir die Reorganisation des US-Logistiknetzwerkes hin zu regionalen Schwerpunkten. Die Drittqwuartalszahlem hätten deutlich über der Markterwartung gelegen. Der operative Gewinn habe einen Rekordwert erreicht.

BMW: Mit Blick auf den technologieoffenen Ansatz sowie der Wahlmöglichkeit des Kunden beim Thema E-Mobilität sieht die DZ Bank weiterhin einen strategischen Wettbewerbsvorteil auf Seiten des deutschen Autobauerts. Zudem sollte der Kurs vom laufenden bzw. weiteren Aktienrückkaufprogrammen profitieren. Darüber hinaus erscheint den zuständigen Analysten die aktuelle Bewertung sowohl im historischen als auch im Branchenvergleich günstig zu sein.

LVMH: Der französische Konsum- und Luxusgüter-Anbieter profitiert aus Sicht der DZ Bank langfristig von der weltweit steigenden Zahl an wohlhabenden Konsumenten und der erhöhten Nachfrage nach Luxusgütern. Das diversifizierte Produktportfolio, das globale Vertriebsnetzwerk und die Aussicht auf eine steigende Nachfrage im Luxusgütermarkt (insbesondere der Chinesen) sehen die Anaylsten als Gründe die Aktie zum Kauf zu empfehlen. Zudem verfüge der Konzern über eine solide Bilanz und die Bewertung sei auf historischer Sicht attraktiv.

Qualcomm: Die Smartphone-Nachfrage dürfte sich, vor allem in China, spürbar erholen. Der US-Technologiekonzern trete in den Markt für PC-Prozessoren ein und erschließe sich damit neue Kundengruppen. Positiv wertet man das hohe Wachstum bei Lösungen für den Automotive-Sektor und die stärkere Ausrichtung auf Lösungen für das Internet der Dinge sowie auf Produkte zur Unterstützung von Künstliche Intelligenz-Anwendungen. Qualcomm entwickele zahlreiche Produkte, welche das Durchführen von KIAnwendungen auf dem Endgerät (Smartphone, Tablet, VR-Headset) ermöglichten. Die jüngsten Quartalszahlen und die Prognose hätten über der jeweiligen Markterwartung gelegen.

Totalenergies: Der französische Energiekonzern bietet nach Einschätzung der DZ Bank einen ausgewogenen Mix zwischen Ausgabendisziplin, attraktiver Ausschüttungspolitik und Wahrnehmung von Wachstumsoptionen. Weitere positive Aspekte seien die solide Bilanz, der niedrige Break-even, die Stärke beim Thema LNG, der ambitionierte Konzernumbau hinsichtlich der Energiewende sowie eine sehr robuste Ergebnisentwicklung. Das Unternehmen sei zudem ein großer Profiteur eventuell auftretender Extremsituationen auf den europäischen Gasmärkten. Risiken gebe es insbesondere bezüglich Klagen (z. B. Klimawandel) und geopolitischen Krisen (z. B. Kriege).

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.