Ausschüttungen: So sicher sind Ihre Dividenden als Anleger bei den größten Unternehmen aus Europa

Die Dividendenzahlungen der größten börsennotierten Unternehmen Europas dürften auch in diesem Jahr steigen. Mitunter dürften sich die Zahlungen dabei aber schneller erhöhen als der erwirtschaftete freie Cashflow. Damit geht aus Anlegersicht die Frage einher, wie sicher die Dividenden sind. Morningstar hat analysiert, bei welchen Unternehmen die Ausschüttungen als sicher erscheinen und wo sie eventuell gefährdet sein könnten. Der Börsenwerte-Blog berichtet.

Die europäischen Dividenden stiegen 2022 um mehr als ein Fünftel (+20,4 %) auf bereinigter Basis. Die gezahlte Gesamtsumme erreichte einen neuen Rekord von 254,7 Mrd. Dollar und auch in diesem Jahr dürften die Ausschüttungen moderat zulegen, so dass eine weitere Bestmarke winkt.

Zwischen 2022 und 2025 wird der kumulierte freie Cashflow voraussichtlich 255 Mrd. Euro erreichen. Das entspricht einer Steigerung von 4,2% pro Jahr und vergleicht sich mit 225 Mrd. Euro im Jahr 2022. Gleichzeitig dürften die kumulierten Dividenden von 95 Mrd. Euro auf 128 Mrd. Euro steigen, was ein Plus von 10,5% pro Jahr bedeuten würde.

Im Durchschnitt werden die Dividenden etwa 50% des verfügbaren freien Cashflows ausmachen, so Morningstar. Das bedeutet, dass insgesamt die Hälfte des freien Cashflows für andere Zwecke als Dividenden verwendet wird. Ein Resultat, an das sich die Frage anknüpft, wie sicher die erwarteten Ausschüttungen sind.

Der zuvor erwähnte Finanzdienstleister beschäftigt sich in einer aktuellen Publikation mit dieser Frage. Dabei zäumt man das Thema erst einmal ganz allgemein auf, indem man feststellt, dass die Dividende ein Restbetrag des Nettogewinns ist, den ein Unternehmen an seine Aktionäre ausschütten kann.

Gleichzeitig konstatiert man, dass die Geschichte gezeigt hat, dass sich Anleger selten darum kümmern, wie sicher ihre Dividenden sind. Auch das trage dazu bei, dass bei gekürzten Dividenden der Aktienkurs der betroffenen Firmen in der Regel abstürzt.

Auch gibt es laut Morningstar Fälle, in denen Unternehmen die Dividende in den Mittelpunkt ihrer Aktienstory in der Hoffnung stellen, die Anleger damit zu überzeugen, aber es fehlt ihnen an Liquidität, um Barmittel auszuzahlen. Dann nehmen sie entweder Schulden auf, verkaufen Vermögenswerte oder kürzen ihre Dividende, was auch wieder zu einem Rückgang der Aktienkurse führt.

Der freie Cashflow hilft bei der Beurteilung der Dividenden-Sicherheit

Aufgrund von Erfahrungen dieser Art bezeichnet man es alles andere als abwegig, sich mit der Frage auseinanderzusetzen, wie sicher die Dividenden sind. Ein Hilfsmittel auf der Suche nach Antworten ist es laut Morningstar zu prüfen, wie solide und nachhaltig die Cashflows sind. Genauer gesagt, wie viel freier Cashflow ein Unternehmen erwirtschaftet.

Den freien Cashflow definiert der Finanzdienstleister dabei als den Restbetrag an Barmitteln, den ein Unternehmen erzielt, nachdem es die Investitionen bezahlt hat, die für das weitere Wachstum notwendig sind (vorausgesetzt, die Kapitalallokation ist angemessen).

Wie es weiter heißt, kann bei einem erwirtschafteten freien Cashflow das zusätzliche Geld für einander ausschließende Zwecke verwendet werden: Schuldenabbau (falls Schulden vorhanden sind), Finanzierung von Fusionen und Übernahmen oder eben die Rückgabe von Barmitteln an die Aktionäre in Form von Aktienrückkäufen oder Dividenden. Wenn ein Unternehmen immer mehr freie Cashflows erwirtschaftet, wächst die Fähigkeit, Barmittel an seine Aktionäre zurückzugeben.

Es gibt laut Morningstar noch andere Möglichkeiten, um zu beurteilen, ob die Finanzen eines Unternehmens solide sind: Sie können das Umsatzwachstum, die Gewinnspanne, die Kapitalrendite, den Verschuldungsgrad usw. prüfen. All diese Faktoren können sich auf die eine oder andere Weise darauf auswirken, wie viel Barmittel ein Unternehmen generiert. Der freie Cashflow fasst diese Faktoren zusammen, so das Urteil.

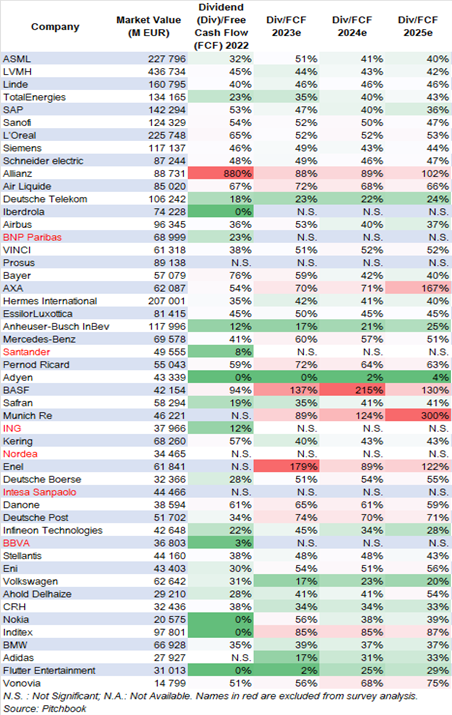

In der von Morningstar angestellten Untersuchung geht man davon aus, dass der freie Cashflow die bevorzugte Finanzkennzahl ist. Mit Blick auf die im Euro Stoxx 50 Index enthaltenen größten börsennotierten europäischen Unternehmen haben die Autoren konkret geprüft, ob sowohl der freie Cashflow als auch die an die Aktionäre gezahlten Dividenden für das laufende und für die beiden nächsten Jahre steigen und wie hoch die Dividenden durch den freien Cashflow gedeckt sind.

Finanzdienstleister (vor allem Banken und einige Versicherungsunternehmen) hat man aus dem Universum ausgeschlossen, da sie keine Angaben zu freien Cashflows machen. Für die verbleibenden 44 Aktien wurden Konsensdaten von Factset über die so genannte Pitchbook-Plattform extrahiert.

Die Dividenden der Top 10 scheinen sicher zu sein

Bei den Top 10-Unternehmen in der Stichprobe ist der Deckungsgrad der Dividenden gemäß den Berechnungen von Morningstar vernünftig und entspricht mit durchschnittlich 50% dem Gesamtwert (einzige Ausnahme ist Allianz, wo die Dividenden zwischen 90% und 100% des zwischen 2023 und 2025 erwirtschafteten freien Cashflows aufbrauchen).

Die Top 10 bestehen zumeist aus den Weltmarktführern ihrer jeweiligen Branche (ASML, LVMG, Linde, L'Oreal). Ihr strategischer Wettbewerbsvorteil ist mittelgroß bis breit, was bedeute, dass sie auf lange Sicht einen Mehrwert für die Aktionäre schaffen dürften. Und auf der Grundlage der Konsensschätzungen werde erwartet, dass sie ihren freien Cashflow schneller steigern, als sie Dividenden ausschütten.

Das sei bei den meisten von ihnen der Fall, mit Ausnahme von ASML, Linde und TotalEnergies. Der Hauptgrund, warum das letztgenannte Ölunternehmen nicht so gut dasteht, ist, dass es 2022 Rekordgewinne und einen Rekord-Cashflow erwirtschaftet hat und sich seine Cashflow-Generierung zwischen 2023 und 2025 normalisieren wird. Dennoch sollte die Dividende gut gedeckt sein, heißt es.

Es gibt auch einige Wackelkandidaten

Allerdings konstatiert in der zitierten Publikation auch, dass es den meisten europäischen Unternehmen in der unten stehenden Liste nicht gerade leicht fallen dürfte, ihre Dividenden aus ihrem freien Cashflow zu decken.

BASF, Munich Re, Enel und Inditex zahlen demnach Dividenden, die den größten Teil ihres freien Cashflows aufzehren und in einigen Fällen sogar mehr als das, was sie theoretisch für die Ausschüttung an die Aktionäre bereitstellen könnten. Im Falle von BASF seien Spannungen zu erwarten, da die Analysten einen Rückgang der freien Cashflows zwischen 2022 und 2025 (-10% pro Jahr) prognostizierten, während die Dividenden als relativ stabil angesehen werde (+1% pro Jahr).

Einige Unternehmen - Iberdrola und Prosus - werden laut Morningstar voraussichtlich negative freie Cashflows erwirtschaften, während sie ihren Aktionären Dividenden zahlen, was bedeutet, dass sie andere Finanzierungsquellen finden müssen.

Daten zu Dividenden und freiem Cashflow zu Europas größten Unternehmen im Überblick

Die Morningstar-Tipps für eigenständige Recherchen

In der zitierten Veröffentlichung gibt Morningstar auch noch einige Ratschläge dazu, wie Anleger auf eigene Faust am besten Recherchen rund um das Thema Dividendensicherheit anstellen können.

Die meisten benötigten Informationen, um die diesbezüglichen Fähigkeiten von Unternehmen zu beurteilen, findet man demnach in den jeweiligen Jahresabschlüssen. Berechnen lässt sich der freie Casflow aber auch, indem man sich die Kapitalflussrechnung ansieht (Cashflow aus der Geschäftstätigkeit abzüglich Investitionen).

Eine weitere Option ist es den Angaben zufolge auch, einen Blick auf die Geschichte und die Strategie des Unternehmens zu werfen. Denkbare Fragen, die dabei zu stellen sind, lauten wie folgt: Wächst es? Wie profitabel ist es? Wie solide ist die Bilanz? Wie gut sind die Manager in der Kapitalallokation? Ist die Dividende Teil der Belohnungspolitik für Aktionäre? Oder werden Rückkäufe bevorzugt?

Wenn das Unternehmen von den Morningstar-Aktienanalysten beobachtet wird, geht damit auch die Angabe einher, ob es strategische Wettbewerbsvorteile gibt und wie gut die Kapitalallokation ist (Capital Allocation Rating).

Abschließend weisen die Morningstar-Autoren darauf hin, dass es bei weitem nicht ausreicht, eine Aktie nur wegen ihrer Dividendenrendite zu kaufen. Es gebe vielmehr noch viele andere Kriterien, die erfüllt sein müssten, damit Anleger sicher sein können, dass ihre Dividenden auch in Zukunft sicher sind.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.