ATX-Rekordjagd: Diese 7 Österreich-Aktien sind ein Kauf, da günstig - laut Erste Bank

Die Wiener Börse setzt ihren Höhenflug auch im neuen Jahr fort. Und aus Sicht der Erste Bank haben die Argumente für ein Investment weiterhin Bestand. Sieben Titel hält das Institut für niedrig bewertet und rät zum Kauf.

2025 war ein Rekordjahr für den ATX. Die Erwartungen für 2026 sind ebenfalls hoch, die Ausgangslage stimmt optimistisch, schreibt die Erste Bank in einer aktuellen Publikation zur Ausgangslage am österreichischen Aktienmarkt.

Wie es weiter heißt, haben sich KGV und Dividendenrenditen nach den jüngsten Kursanstiegen zwar auf langfristige Durchschnittswerte eingependelt, im internationalen Vergleich ist der ATX jedoch nach wie vor günstig bewertet. Auch wenn die Dynamik nach dem Rekordjahr etwas abflachen sollte, bleiben die Argumente für ein Investment in den Wiener Aktienmarkt weiterhin bestehen, so das Anlageurteil.

Passend zu dieser These kommt der ATX nach einem Plus von 45 % im Jahr 2025 im noch jungen neuen Jahr ebenfalls bereits wieder auf ein Plus von aktuell 2,7 %. Vor diesem Hintergrund bezeichnet das zitierte Institut den Start ins neue Jahr als geglückt. Da der ATX eben erst am 15. Januar auf Schlusskursbasis eine weitere Bestmarke gesetzt hat, ist auch der charttechnische Aufwärtstrend als völlig intakt einzustufen. Indikatoren wie der RSI bewegen sich allerdings tief im überkauften Bereich und würde eine Verschnaufpause des österreichischen Leitindex so gesehen rechtfertigen.

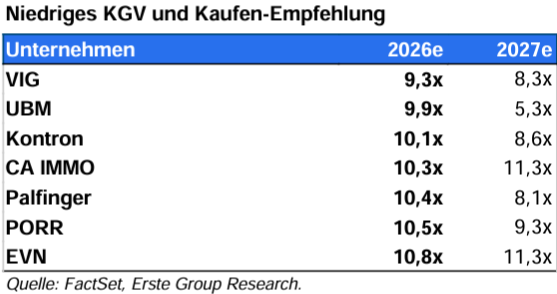

Grundsätzlich betrachtet ist die Erste Bank aber wie bereits angedeutet konstruktiv gestimmt mit Blick auf die Aussichten im laufenden Jahr. Unter Bewertungsaspekten streicht das Institut sieben Einzelaktien gemessen am KGV als besonders günstig bewertet ein. Die nachfolgende Grafik zeigt diese Titel im Überblick und untenstehend erklären wir, warum die Erste Bank alle diese Werte mit einer Kaufen-Empfehlung versehen hat.

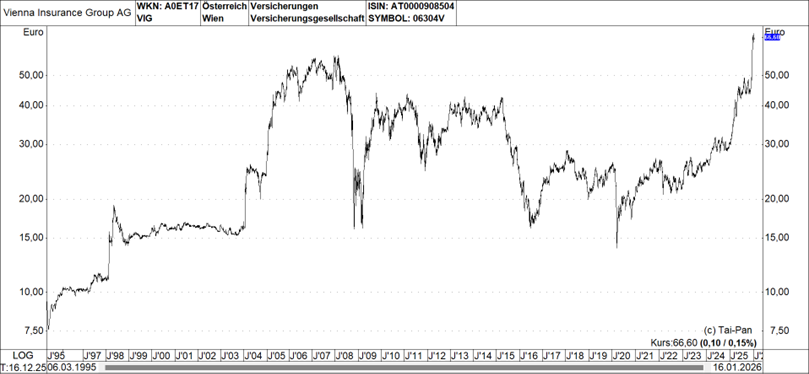

Günstig und kaufen-Favorit Nr. 1: Vienna Insurance Group

Geschäftsmodell: Die Vienna Insurance Group (VIG) ist einer der größten börsennotierten, international tätigen Versicherungskonzerne in Zentral- und Osteuropa. Das Geschäft umfasst sowohl Schaden-/Unfall- als auch Lebens- und Krankenversicherung. Das Unternehmen ist in 30 Märkten tätig und betreut rund 28 Mio. Kunden.

Ergebnis-Update: Die Erste Bank hat zuletzt die Schätzungen auf Basis der starken Neun-Monats-Zahlen und der ambitionierten Finanzziele der neuen Strategie „evolve28“ deutlich angehoben. Die Analysten bekräftigten ihre Kaufempfehlung und erhöhten das Kursziel auf 75,0 Euro je Aktie (zuvor 55,0 Euro).

Unter der neuen Strategie peilt die VIG einen Vorsteuergewinn 2028 von mind. 1,5 Mrd. Euro an (+30 % gegenüber der Managementprognose 2025), wobei darin die Nürnberger-Übernahme noch nicht berücksichtigt ist. Die Dividendenerwartungen wurden ebenfalls nach oben korrigiert, wobei für 2025 eine Ausschüttung von 1,90 Euro je Aktie (+0,35 Euro gegenüber dem Vorjahr) und danach ein stetiges jährliches Wachstum erwartet wird. Obwohl die VIG-Aktie auf Allzeithochs notiert, sehen die Analysten weiterhin zusätzliches Aufwärtspotenzial.

Empfehlungs-Update: Mit einem Kurs-Buchwert-Verhältnis von knapp 1,2 x wird die VIG nach wie vor mit einem Abschlag gegenüber den Wettbewerbern gehandelt. Nach Ansicht der Erste Bank ist ein Multiplikator von 1,3 x bis 1,4 x gerechtfertigt, was durch den deutlichen Anstieg der Eigenkapitalrendite- und Gewinn-Prognosen untermauert wird.

Günstig und kaufen-Favorit Nr. 2: UBM

Geschäftsmodell: UBM ist ein Immobilienentwickler mit dem strategischen Fokus auf die Asset-Klassen Wohnen und Büro. UBM ist einer der führenden Entwickler von Holzbau-Projekten in Europa. Der strategische Fokus liegt auf Green und Smart Building in Metropolregionen wie Wien, München, Frankfurt oder Prag.

Ergebnis-Update: In der jüngsten Unternehmensanalyse zu diesem Titel hat die Erste Bank die Kaufen-Empfehlung sowie das Kursziel von 28,0 bestätigt. Das Institut prognostiziert auch für das 4. Quartal ein positives Vorsteuerergebnis, ob dies für ein positives Jahresgesamtergebnis reichen wird, ist aber fraglich, heißt es.

Während die Analysten ihre Prognosen für 2025 leicht gesenkt haben, hat man die Gewinnschätzungen für 2026 angehoben, wobei das Wohnsegment der Haupttreiber für die Margen sein sollte. Unter der Annahme, dass es keine weiteren negativen Neubewertungseffekte gibt, erwarten wir 2026 einen Vorsteuergewinn von rund 35 Mio. Euro. Dies liegt zwar noch unter den Rekordjahren 2015-21 (Vorsteuergewinne zwischen 40 Mio. -70 Mio. Euro), sollte aber eine solide Basis für die Rückkehr zur Normalität in den Folgejahren darstellen. Mit der Rückkehr zur Profitabilität sollte die UBM auch wieder Dividenden zahlen.

Empfehlungs-Update: Die Analysten sehen die UBM im kommenden Jahr auf gutem Weg, wieder in die Gewinnzone zurückzukehren dank Wohnungsverkäufen. Trotz der soliden Kursperformance seit Jahresbeginn von über 30 % notiert die UBM-Aktie immer noch mit Abschlägen von rund 30 % zum Buchwert.

Günstig und kaufen-Favorit Nr. 3: Kontron

Geschäftsmodell: Kontron ist einer der weltweit führenden Anbieter von IoT und ECT (Embedded Computer Technology). Der Konzern bietet individuelle Lösungen über ein Portfolio aus Hardware, Software und Services an. Kontron betreibt eigene Fertigungskapazitäten, kann aber auch auf die seines Großaktionärs Foxconn/Ennoconn zurückgreifen.

Ergebnis-Update: Nachdem Kontron bereits vorab Eckdaten zum 3. Quartal veröffentlicht hatte samt neuer Umsatzprognose 2026, brachte der finale Report zum dritten Quartal keine wesentlichen neuen Informationen. Neu sind Daten zu Auftragseingang, der mit 567 Mio. Euro über den ersten beiden Quartalen lag, sowie Auftragsstand. Dieser erreichte mit 2,44 Mrd. Euro (+19% im Jahresvergleich) ein neues Allzeithoch.

Das Book-to-Bill-Ratio lag im dritten Quartal bei 1,41 x. Der Ausblick 2025 wurde bestätigt mit einem Umsatz 2025 von 1,7 Mrd. Euro, was hauptsächlich den Verkauf des COM Modul Geschäfts reflektiert. Das EBITDA 2025 wird bei 270 Mio. Euro erwartet und beinhaltet einen Verkaufsgewinn von 46 Mio. Euro. In der Telekonferenz mit Investoren und Analysten indizierte das Management in einem ersten Ausblick auf 2026 ein Umsatzwachstum von rund 10%, abzüglich des geplanten Verkaufs des restlichen IT-Geschäfts mit rund 75 Mio. Euro Umsatz und zuzüglich möglicher Akquisitionen.

Empfehlungs-Update: Die Kontron-Aktie ist weiter günstig bewertet. Die Analysten sehen daher den jüngsten Kursrutsch vor den Drittquartalszahlen als interessante Gelegenheit in die Aktie einzusteigen, um rechtzeitig vom Wachstumspfad zu profitieren.

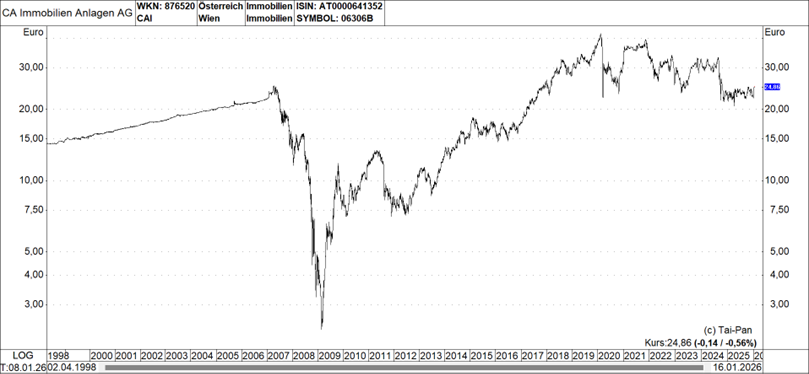

Günstig und kaufen-Favorit Nr. 4: CA Immo

Geschäftsmodell: CA Immo ist ein Immobilienunternehmen mit dem Kerngeschäft Vermietung, Management und Entwicklung von Bürogebäuden. Das Unternehmen kontrolliert aktuell Bestandsimmobilien von EUR 3,8 Mrd. in Deutschland, Österreich und Osteuropa.

Ergebnis-Update: CA Immo hielt ihre Mieteinnahmen in den ersten drei Quartalen trotz Immobilienverkäufen bei 178,3 Mio. Euro stabil. Der Bewertungsverlust belief sich auf -14,8 Mio. Euro (Q1-Q3 2024: -119,2 Mio. Euro). Das Konzernergebnis drehte mit 149,6 Mio. Euro wieder in den positiven Bereich (Q1-Q3 2024: -33,4 Mio. Euro) unterstützt von einem latenten Steuerertrag in Deutschland.

Der FFO 1 legte um 7,9% auf 93,3 Mio. Euro zu. Der EPRA NTA lag bei 31,12 Euro/Aktie (31.12.2024: 31,95 Euro). Der Vorstand bestätigte sein FFO 1-Ziel für 2025 von über 104 Mio. Euro (2024: EUR 120 Mio. Euro). Die ersten drei Quartale wurden Gebäude und Grundstücke mit einem Buchwert von rund EUR 560 Mio. verkauft. Zudem werden exklusive Verhandlungen mit einem Käufer zum Erwerb des verbleibenden tschechischen Portfolios geführt (Buchwert 300 Mio. Euro).

Empfehlungs-Update: Der strategische Fokus ist weiter der Verkauf von non-core Assets und Fokussierung auf Deutschland. Das laufende Aktienrückkaufprogramm bis zu 2% der Aktien wurde bereits zu 70% erfüllt. Die Überschussliquidität könnte für weitere Aktienrückkäufe und/oder Dividenden verwendet werden, das Management möchte sich jedoch Flexibilität auch für andere Optionen erhalten.

Günstig und kaufen-Favorit Nr. 5: Palfinger

Geschäftsmodell: Palfinger ist einer der weltweit führenden Hersteller von hydraulischen Hebe-Lösungen für Nutzfahrzeuge (u.a. Krane) und im maritimen Bereich. Bei Ladekranen, Forst- und Recyclingkranen, Marinekranen, Windkranen, Hooklifts und Eisenbahnsystemen ist das Unternehmen Weltmarktführer.

Ergebnis-Update: Palfinger lag mit seinen Ergebnissen im 3. Quartal ergebnisseitig unter den Erwartungen aufgrund der Abwertung des Dollar sowie der Auswirkungen der US-Zölle. In den ersten neun Monaten belief sich der Umsatz mit 1,75 Mrd. Euro um 3,5 % unter dem Vorjahresniveau. Das EBIT fiel jedoch um 18 % auf 130,7 Mio. Euro (EBIT-Marge von

7,8 %) und der Nettogewinn lag bei 72,4 Mio. Euro (-20 %).

Der Auftragseingang legte im 3. Quartal jedoch um 17 % auf 535 Mio. Euro zu. Der Auftragsstand selbst blieb mit knapp 1 Mrd. Euro stabil im Vergleich zum Vorjahr. Der Verkauf eigener Aktien im 3. Quartal generierte einen Emissionserlös von rund 100 Mio. Euro, der in den Ausbau des globalen Service- und Produktionsnetzes sowie in neue Geschäftsfelder investiert werden soll. Die Eigenkapitalquote stieg von 35 % auf 41 %, während die Nettofinanzverschuldung auf 577 Mio. Euro reduziert werden konnte.

Empfehlungs-Update: Der Vorstand erwartet für das Gesamtjahr einen freien Cashflow von über 100 Mio. Euro (1Q-3Q: 54 Mio. Euro). Die US-Zölle werden auch im 4. Quartal Output und Profitabilität beeinflussen, jedoch erwartet das Management infolge der Out-put-Steigerung in Europa eine weitgehende Kompensation des Ergebnisrückgangs der ersten neun Monate.

Günstig und kaufen-Favorit Nr. 6: Porr

Geschäftsmodell: Porr ist ein führendes Bauunternehmen in Europa. Das Unternehmen ist Gesamtdienstleister in allen Sparten der Bauwirtschaft, vom Tiefbau einschließlich Verkehrswege-, Tunnelbau und Spezialtiefbau über den Hochbau bis hin zu Umwelttechnik und Facilitymanagement.

Ergebnis-Update: Nach den starken Zahlen für das dritte Quartal hat die Erste Bank die Schätzungen für Porr leicht angehoben, wodurch unser Kursziel auf 34,50 Euro/Aktie gestiegen ist (zuvor: 33,80 Euro/Aktie). Die Analysten stuften die Empfehlung auf Kaufen hoch (zuvor: Akkumulieren). Die Drittquartalszahlen von Porr lagen bei Profitabilität und vor allem beim Auftragseingang über unseren Erwartungen und zeigten, dass der Trend der Margenbefestigung weiter anhält.

Für das Gesamtjahr erwartet der Vorstand nun eine EBIT-Marge von 2,8 % - 3,0 % bis 2030 wird eine Spanne von 3,5 % - 4,0 % anvisiert, wobei die Analysten mit ihren Mittelfristschätzungen noch deutlich darunter geblieben sind. Nach den jüngsten Kursgewinnmitnahmen bei den österreichischen Bautiteln, sieht man auf aktuellen Kursniveaus ein Kurspotenzial von über 20% und somit ausreichend Upside für eine Kaufen-Empfehlung.

Empfehlungs-Update: Die PORR-Aktie notiert mit hohen Abschlägen zur Peer Group auf Basis KGV und EV/EBITDA. Wir sind dem Bausektor gegenüber weiter sehr positiv eingestellt angesichts der Rekordauftragsbücher vor allem im Tiefbau, der deutlich über die Hälfte des Umsatzes der PORR ausmacht.

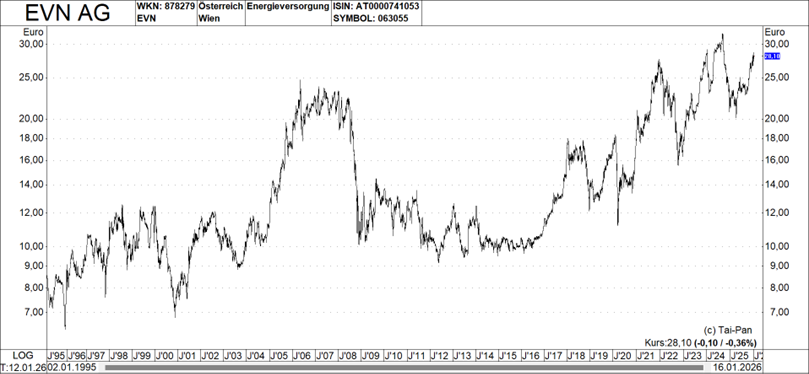

Günstig und kaufen-Favorit Nr. 7: EVN

Geschäftsmodell: Die EVN ist ein integrierter Energieversorger mit einem hohen Anteil regulierter Aktivitäten. Sie deckt die gesamte Wertschöpfungskette ab inklusive Stromerzeugung (Kapazität von rund 1,4 GW), -verteilung, sowie Gas- und Wärmeverteilung. Sie hält eine Beteiligung von 12,63 % am Verbund.

Ergebnis-Update: Bei EVN hat die Erste Bank eine Kaufen-Empfehlung mit einem Kursziel von 35,50 Euro/Aktie (zuvor: 32,80 Euro) verbunden. Die Schätzungen wurden zuletzt leicht überarbeitet und an den neuen Ausblick des Unternehmens bis zum Geschäftsjahr 2029/30 angepasst. Der größte Hebel für das Kursziel war jedoch eine höhere EBIT-Marge im Endwert des abgezinsten Cashflow-Bewertungsmodells, die den Analysten angesichts des prognostizierten Profitabilitätspfades in den nächsten Jahren nicht aggressiv zu sein scheint.

Die EVN strebt in ihrem Ausblick bis zum 2029/30 ein EBITDA von 1,1 Mrd. - 1,2 Mrd. Euro an, was eine durchschnittliche Wachstumsrate für die nächsten fünf Jahre von 8 % bedeutet. Gleichzeitig kündigte das Unternehmen an, seine Dividende auf mind. EUR 0,90/Aktie anzuheben (statt 0,82 Euro) und bis zum Geschäftsjahr 2029/30 1,10 Euro/Aktie auszuschütten.

Empfehlungs-Update: Die geplanten Ergebnissteigerungen der EVN über die nächsten Jahre spiegeln sich jedoch bei Weitem nicht in der Bewertung wider. Die EVN-Aktie notiert zu KGVs von rund 10/11 x gegenüber knapp 15 x in der Vergleichsgruppe.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.