Anlageideen für 2026: Die 4 besten Aktien aus Europa dank struktureller Veränderungen

Interne Veränderungen bei Unternehmen können an der Börse Werte freisetzen. Eine aktuelle Jefferies-Liste mit den global besten Aktienideen umfasst auch vier europäische Titel, von denen der Finanzdienstleister dank struktureller Anpassungen am meisten überzeugt ist.

Jefferies hat zum Jahreswechsel die Global Best Ideas Liste aktualisiert. Sie umfasst jene Aktien, bei denen der US-Finanzdienstleister im Zuge der jeweils vergebenen Kaufempfehlungen mit der meisten Überzeugung in das neue Jahr geht.

Diese insgesamt 27 Top-Favoriten basieren auf differenzierten Analysen, werden durch spezifische Katalysatoren gestärkt und weisen Bewertungsniveaus auf, die auf Kursaufwärtspotenzial schließen lassen. Eines der drei zentralen Themen streicht Werte als besonders attraktiv heraus, die von internen strukturellen Veränderungen profitieren dürften. Und darunter befinden sich auch vierAktien aus Europa, die über klares Aufwärtspotenzial verfügen. Nachfolgend nennen wir deren Namen plus Detailinfos.

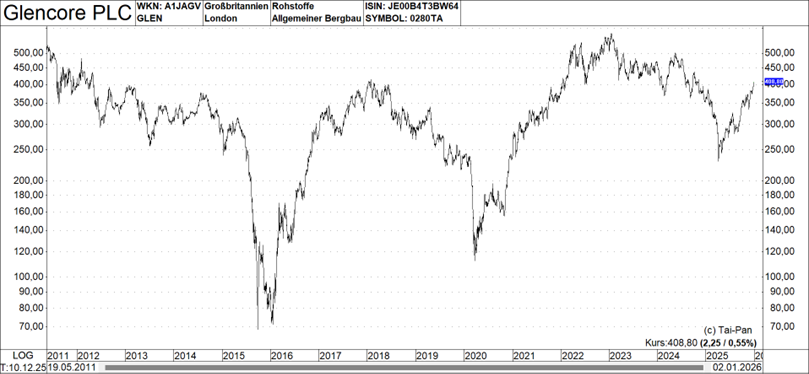

Favorit Nr. 1: Glencore (ISIN: JE00B4T3BW64 – Kurs am 04.01.25: 4,088 britische Pfund, Kursziel: 4,75 Pfund)

Das Anlageurteil von Jefferies: Der US-Finanzdienstleister bezeichnet Glencore als Kaufempfehlung, von der man im britischen Bergbausektor am stärksten überzeugt ist. Das Unternehmen habe in den beiden vergangenen Jahren aufgrund operativer Probleme, schwacher Kohlepreise, einer Normalisierung des Marketing EBIT (Earnings Before Interest and Taxes – Ergebnis vor Zinsen und Steuern) und sinkender Handelsliquidität unter Druck gestanden. Obwohl sich der Aktienkurs von seinem Tiefpunkt erholt habe, sei der Unternehmenswert im April auf ein Allzeittief gefallen und die Anteilscheine seien auch nach wie vor klar unterbewertet, so das Urteil. Es gibt mehrere unterschätzte Faktoren, die das Potenzial haben, zu einer starken Neubewertung der Eigenkapitalbewertung von Glencore zu führen.

Wie sich die Jefferies-Einschätzung vom Marktkonsens abhebt: Eine Strategie zur separaten Börsennotierung des Kohle- und Ferrolegierungsgeschäfts könnte eine Wertfreisetzung für Glencore bewirken. Obwohl dies nicht das Jefferies-Basisszenario ist und das Aufwärtspotenzial einer umfassenden Restrukturierung nicht im aktuellen Kursziel enthalten ist, könnte eine solche Maßnahme das verbleibende Unternehmen zu einem attraktiven Fusionspartner für andere große Bergbaukonzerne machen.

Den SOTP-Wert (Sum of the Parts – Summe der Einzelteile) schätzen die zuständigen Analysten für Glencore auf 4,72 Pfund pro Aktie und man glaubt, dass eine Umstrukturierung oder Aufspaltung ein Weg sein könnte, diesen Wert freizusetzen. Zudem erwartet man, dass der FCF (Free Cash Flow – freier Cashflow) von Glencore künftig steigen wird, unter anderem aufgrund einer gewissen Erholung der Kohlepreise. Dieser höhere freie Cashflow sollte zu einer Steigerung der Kapitalrückzahlungen führen, was sich positiv auf den Aktienkurs auswirken dürfte.

Bewertung und Katalysatoren für die Kursentwicklung: Auf Basis der Jefferies-Schätzungen wird Glencore mit einem Kurs-Gewinn-Verhältnis für 2026 von 14,2, einem EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation and Amortization – Unternehmenswert im Verhältnis zum operativen Ergebnis vor Abschreibungen) von 5,8 und einer FCF-Rendite von 8,5 % gehandelt.

Dies sind günstige Bewertungen im Vergleich zu Wettbewerbern, die nicht in gleichem Maße wie Glencore von den mittel- bis langfristig positiven Aussichten für Rohstoffe, insbesondere Basismetalle, profitieren. Die separate Notierung des Kohle- und Ferrolegierungsgeschäfts könnte eine Wertsteigerung bedeuten.

Weitere mögliche Katalysatoren sind eine Erhöhung der Kapitalrückzahlungen bei steigendem Cashflow sowie eine wahrscheinliche Anhebung der Prognose für das durchschnittliche Marketing EBIT über den Zyklus hinweg. Auch die Wertschöpfung durch opportunistische M&A-Aktivitäten (Mergers and Acquisitions – Fusionen und Übernahmen) könnte im Laufe der Zeit zu einer höheren Bewertung der Glencore-Aktien führen, heißt es.

Favorit Nr. 2: Lonza (ISIN: CH0013841017 – Kurs am 04.01.25: 537,80 Schweizer Franken, Kursziel: 764,00 Franken

Das Anlageurteil von Jefferies: Bei dieser Empfehlung handelt es sich um ein Schweizer Life-Sciences-Unternehmen, das pharmazeutische Wirkstoffe sowohl für biologische als auch für niedermolekulare Medikamente herstellt. Im Zuge der organisatorischen Neuausrichtung der Geschäftsbereiche, die durch die geplante Veräußerung des Geschäftsbereichs Capsules & Health Ingredients, kurz CHI (Kapseln und Inhaltsstoffe für Gesundheitsprodukte), geprägt ist, entstand Unklarheit hinsichtlich der Vergleichbarkeit mit früheren Prognosen. Ungeachtet dessen sehen die zuständigen Analysten potenzielles Aufwärtspotenzial, das durch die Übernahme des Standorts Vacaville, den Schutz vor Zöllen und die Erlöse aus dem CHI-Verkauf getrieben wird.

Trotz jüngster Bedenken bezüglich der Umsetzung in Vacaville und der Gewinnung neuer Kunden hat die Bekanntgabe eines vierten Vertrags für diesen Standort im dritten Quartal den negativen Druck auf die Marktstimmung genommen. Kurzfristige Belastungen durch die Schwäche in den Bereichen CHI und CGT (Cell and Gene Therapy – Zell- und Gentherapie) nehmen ebenfalls ab, da sich die Nachfragetrends verbessern.

Wie sich die Jefferies-Einschätzung vom Marktkonsens abhebt: Die durchgeführte SOTP-Analyse (Sum of the Parts – Summe der Einzelteile) zeigt die Neuverteilung der Werte auf die neuen Geschäftssegmente bereits auf, noch bevor weitere Informationen des Unternehmens zum Geschäftsjahr 2025 am 28. Januar vorliegen. Jefferies ist der Überzeugung, dass die mittelfristigen Umsatzziele des Managements das Vertrauen in die Visibilität des Umsatzwachstums und die operative Leistung unterstreichen, während gleichzeitig Raum für Aufwärtspotenzial durch neue Vertragsabschlüsse bleibt.

Bewertung und Katalysatoren für die Kursentwicklung: Das Kursziel basiert auf der Summe der Einzelteile. Die Analysten glauben, dass die Aktie einen Aufschlag gegenüber Wettbewerbern rechtfertigt, was auf den technischen Vorsprung, den kontinuierlichen Ausbau der Kapazitäten im Bereich Biologics (Biopharmazeutika) und die zunehmende Verlagerung hin zu kommerziellen Umsätzen zurückzuführen ist, die das Potenzial für eine Margenausweitung bieten.

Zu den wichtigsten Katalysatoren, die es zu beobachten gilt, gehören erstens eine steigende Anzahl unterzeichneter Verträge für Vacaville und zweitens eine beschleunigte Nachfrage nach neuartigen Fertigungstechnologien für Zell- und Gentherapien, bei denen Lonza eine führende Position einnimmt. Drittens sind die Erzielung größerer operativer Effizienzen in der Produktionskapazität einschließlich des Hochlaufs von Vacaville und Visp sowie viertens die effektive Reinvestition der CHI-Erlöse in den Kapazitätsausbau oder in strategische Ergänzungskäufe, sogenannte Bolt-on M&A (Mergers and Acquisitions – Fusionen und Übernahmen), entscheidend. Dies gilt insbesondere für Modalitäten, die große Endmärkte bedienen oder Engpässe in der Branche adressieren, wie etwa den Bereich Fill/Finish (Abfüllung und Endfertigung).

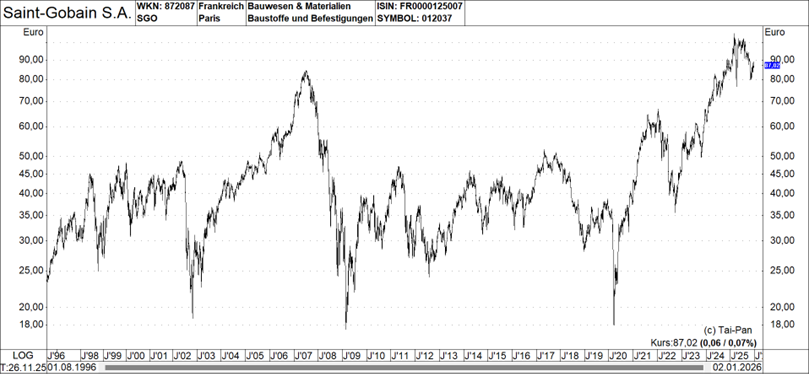

Favorit Nr. 3: Saint-Gobain (ISIN: FR0000125007 – Kurs am 04.01.25: 87,02 Euro, Kursziel: 140,00 Euro

Das Anlageurteil von Jefferies: Saint-Gobain entwickelt, produziert und vertreibt Materialien und Lösungen für die Bau- und Industriemärkte. Jefferies ist der Überzeugung, dass die im Oktober gesetzten neuen Fünfjahresziele das Unternehmen so positionieren, dass es seinen höher bewerteten Wettbewerbern immer ähnlicher wird.

Angestrebt wird ein lokales Umsatzwachstum im Bereich MSD (Mid Single Digit – mittlerer einstelliger Bereich), indem das Lösungsangebot durch Cross-Selling und Upselling über die mittlerweile deutlich breitere Palette an Produkten und Systemen hinweg genutzt wird. Zudem soll die Präsenz des Konzerns in den Bereichen Nicht-Wohnungsbau und Infrastruktur ausgebaut werden. Dieses Wachstum dürfte durch positive Mix-Effekte die Margen stützen, wobei das neue Ziel für die EBITDA-Marge (Earnings Before Interest, Taxes, Depreciation and Amortization – Ergebnis vor Zinsen, Steuern und Abschreibungen) bei 15 % bis 18 % liegt. Dies sollte Spielraum für ein zweistelliges Gewinnwachstum bieten.

Die gesunde Bilanz von Saint-Gobain und die starke Erfolgsbilanz bei mittelgroßen, gut integrierbaren Übernahmen ebnen zudem den Weg für weitere bedeutende M&A-Aktivitäten (Mergers and Acquisitions – Fusionen und Übernahmen) im fragmentierten Markt für Bauchemikalien sowie in anderen schnell wachsenden Regionen wie Mexiko, Indien, dem Nahen Osten und ausgewählten Teilen von Südostasien und Lateinamerika.

Wie sich die Jefferies-Einschätzung vom Marktkonsens abhebt: Das Kursziel, das zu den höchsten am Markt gehört, impliziert eine Bewertung auf Basis des Kurs-Gewinn-Verhältnisses und des EV/EBITDA (Enterprise Value to EBITDA – Unternehmenswert im Verhältnis zum operativen Ergebnis), die sich immer noch am unteren Ende der Vergleichsgruppe bewegt. Wenn alles perfekt läuft, kann man sich sogar Kurse von über 200 Euro vorstellen, falls der Konzern das obere Ende der Jefferies-Erwartungen erfüllt.

Bewertung und Katalysatoren für die Kursentwicklung: Trotz einer starken und berechenbaren operativen Leistung in den vergangenen fünf Jahren unter schwierigen Marktbedingungen wird Saint-Gobain mit einem KGV für 2026 von nur 12,4 gehandelt – eine Bewertung, die 50 % bis 100 % unter der seiner Wettbewerber liegt.

Während der Umsatzmix im dritten Quartal 2025 für die Margen im Geschäftsjahr 2025 wenig hilfreich ist, dürften das Potenzial für einen sich beschleunigenden operativen Hebel in Europa und eine normalere Sturmsaison zur Unterstützung der US-Volumina im Jahr 2026 für eine verbesserte Gewinndynamik im nächsten Jahr sorgen.

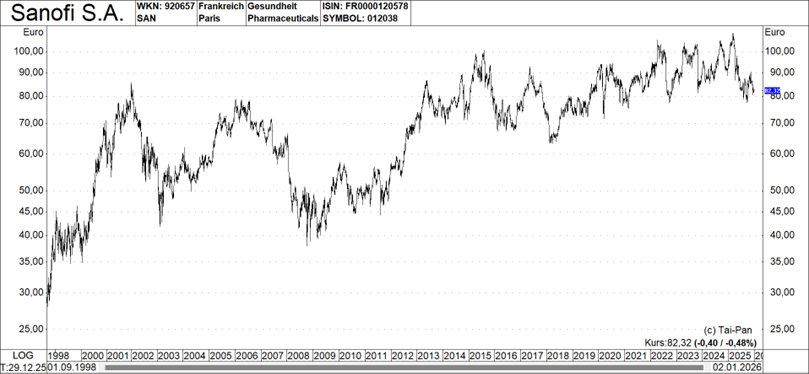

Favorit Nr. 4: Sanofi (ISIN: FR0000120578 – Kurs am 04.01.25: 82,32 Euro, Kursziel: 100,00 Euro

Das Anlageurteil von Jefferies: Sanofi ist die bevorzugte Wahl von Jefferies unter den europäischen Large-Cap-Pharmawerten. Dies wird durch die besser als allgemein angenommene Fähigkeit des Unternehmens untermauert, den EBIT-Beitrag von Dupixent bis in den Zeitraum nach dem Patentablauf zu ersetzen.

Die Analysten glauben, dass der Markt sich zu sehr auf das Risiko des Patentablaufs von Dupixent ab 2031 konzentriert, während er Vermögenswerte wie Amlitelimab, Rilzabrutinib und Tolebrutinib sowie die Fähigkeit des Unternehmens unterschätzt, das EBIT (Earnings Before Interest and Taxes – Ergebnis vor Zinsen und Steuern) trotz der Patentklippe zu verteidigen und zu steigern. Die hausinterne Überzeugung wird durch die Belege für OX40 (ein Protein der Tumor-Nekrose-Faktor-Rezeptor-Familie) als Wirkmechanismus in den Bereichen Entzündungen und Immunologie gestützt.

Der US-Finanzdienstleister schätzt die jährliche Wachstumsrate beim Gewinn je Aktie auf 11 % gegenüber dem Konsens von 9 %. Langfristige Daten und der Einsatz bei Patienten mit Biologika-Erfahrung werden das Wertversprechen von Amlitelimab bei atopischer Dermatitis belegen und die eigene Schätzung von fünf Mrd. Dollar Spitzenumsatz allein in dieser Indikation stützen, so das Urteil.

Tolebrutinib hat im herkömmlichen Sinne ein Umsatzpotenzial von 2 bis 3 Mrd. Euro bei Multipler Sklerose. Über die PERSEUS-Studie hinaus gibt es zudem ein signifikantes Optimisten-Szenario. Wayrilz ist ein Aktivposten im Bereich der seltenen Krankheiten mit einem größeren Umsatzpotenzial, als allgemein geschätzt wird. Die Daten zu Brivekimig bei HS (Hidradenitis Suppurativa – eine chronische Hauterkrankung) untermauern das Potenzial von Nanobodies als Plattform, und die Daten zu Lunsekimig im Jahr 2026 könnten dieses Thema weiter festigen.

Wie sich die Jefferies-Einschätzung vom Marktkonsens abhebt: Das Kursziel von 100 Euro basiert auf einem etwa zehnfachen Kurs-Gewinn-Verhältnis für 2027, was einem Abschlag von 15 % gegenüber dem Sektor entspricht. Die zuständigen Analysten halten die Wahrnehmung, dass Sanofi eine Pipeline fehlt, um den Patentablauf von Dupixent ab 2031 auszugleichen, für falsch.

Bewertung und Katalysatoren für die Kursentwicklung: In den nächsten zwölf Monaten stehen Katalysatoren an, die das Vertrauen stärken sollten, dass das EBIT über die derzeit erwartete Klippe hinweg stabil gehalten werden kann. Weitere Daten zu Amlitelimab im Jahr 2026 dürften das Vertrauen in diesen Wirkstoff festigen, die Debatte beenden und eine Neubewertung des Multiplikators im Vergleich zu den Wettbewerbern auslösen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.