Ampel-Aus, Trump 2.0 und China-Stimuli: Was jetzt auf den Dax und damit Ihr Geld zukommt

Das Fehlen einer starken politischen Führung in Europa ist angesichts von Trumps „America first“-Agenda ein Problem. Aber Neuwahlen in Deutschland könnten ein Silberstreif am Horizont sein und möglicherweise eine wachstumsfreundliche Wende in der Politik einleiten. Kurzfristig sind ein schwächerer Euro und eine Umschichtung in zyklische Werte Rückenwind für den Dax. Mehr Stimulierung in China würde laut Barclays ebenfalls helfen.

Die US-Präsidentschaftswahlen, die aus Sicht der Barclays Bank wohl das größte Ereignisrisiko des Jahres 2024 darstellten, sind aus dem Weg geräumt. Das eindeutige Ergebnis beseitigt die kurzfristige Unsicherheit für die Anleger, und die Erwartung einer reflationäreren Politik unter der neuen Trump-Regierung hat den US-Bullenmarkt beflügelt.

Trumps Wahlkampfvorschläge dürften, wenn man sie für bare Münze nimmt, die Ausnahmestellung der USA stärken und dazu beitragen, die Rentabilität und den Bewertungsvorteil von US-Aktien gegenüber dem Rest der Welt auszubauen, so das britische Kreditinstitut in einer aktuellen Studie.

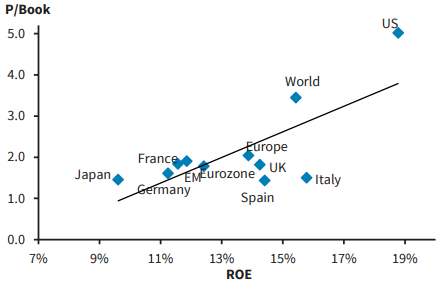

Die Bewertungen in Europa/Deutschland liegen hinter denen in den USA zurück, was jedoch durch ihre geringere Rentabilität gerechtfertigt ist

Im Gegensatz dazu wird Europa als Verlierer des Trump'schen Protektionismus gesehen, während es an einer starken politischen Führung fehlt, um die strukturellen Herausforderungen für das Wachstum zu beheben. Die französische Regierung ist ohne Parlamentsmehrheit schwach, während Deutschland nach dem Bruch der Regierungskoalition Anfang nächsten Jahres Neuwahlen angesetzt hat. Deutschland steht vor tiefgreifenden strukturellen Problemen, die möglicherweise öffentliche Investitionen, aber auch wichtige angebotsseitige Reformen zur Senkung der Energiepreise, zur Erhöhung des Arbeitskräfteangebots und zur Förderung privater Investitionen/Innovationen erfordern.

Im Gegensatz zu einigen anderen Ländern der Region verfügt Deutschland jedoch über finanzpolitischen Spielraum. In dieser Hinsicht glauben wir, dass die vorgezogene Wahl als positiver Katalysator für die Region gesehen werden kann, wenn sie Hoffnungen auf eine wachstumsfördernde Wende der Politik weckt. Dies wäre unseres Erachtens für eine Neubewertung der deutschen Aktienbewertungen dringend erforderlich.

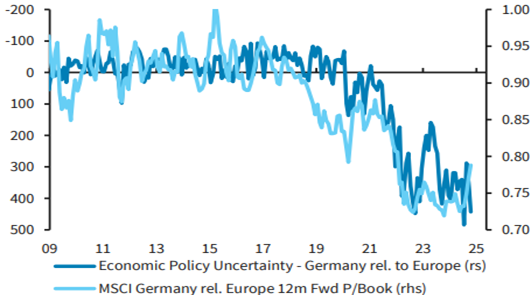

Die zunehmende politische Unsicherheit in Deutschland hat zu einer Abwertung gegenüber dem übrigen Europa geführt

Ein schwächerer Euro und eine zyklische Rotation helfen Deutschland auf kurze Sicht

Die US-Zinsen sind nach Trumps Sieg und der höheren Wahrscheinlichkeit einer Eroberung einer Mehrheit sowohl im Senat als auch im Kongress durch die Republikaner gestiegen, da die Anleger die Auswirkungen einer reflationären Politik neu bewerten. Dies hat den US-Volkswirt von Barclays dazu veranlasst, die Zahl der von ihm erwarteten Zinssenkungen durch die Fed im nächsten Jahr zu senken.

Nach Ansicht der hausinternen Devisenstrategen ist der Dollar einer der am stärksten vom Wahlergebnis betroffenen Vermögenswerte. Die Verschiebung der relativen Zinserwartungen zu Gunsten der USA ist einer der Übertragungsmechanismen. Sollte Trump gezielte und groß angelegte Zölle gegen Europa und China erheben, würde sich dies wohl negativ auf das deutsche Wachstum auswirken.

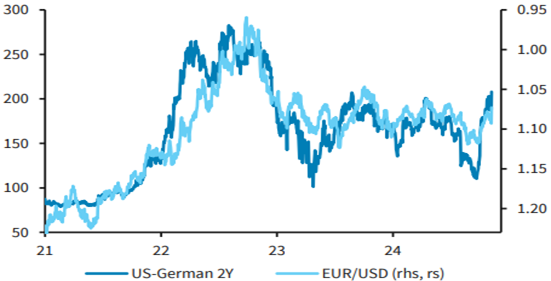

EUR/USD könnte aufgrund der sich ausweitenden Zinsdifferenz zwischen den USA und der EU nachgeben

Die Wirtschaftstheorie sagt jedoch voraus, dass der Dollar aufwerten sollte, um die Verschiebung der relativen Preise teilweise auszugleichen. Alles in allem könnte ein schwächerer Euro ein Silberstreif am Horizont für die deutschen und europäischen Exporteure sein, während ein Großteil der Handelsauswirkungen bereits eingepreist zu sein scheint.

In der Zwischenzeit hat die Kombination aus fiskal- und geldpolitischer Lockerung die Anleiherenditen in die Höhe getrieben und zyklischen und wertorientierten Titeln Auftrieb gegeben. Wenn die Anleger ihre Portfolios bis 2025 neu zusammenstellen, könnten sie mehr in reflationäre zyklische/wertorientierte Sektoren investieren, was nach Einschätzung von Barclays wiederum auch dem Dax helfen könnte.

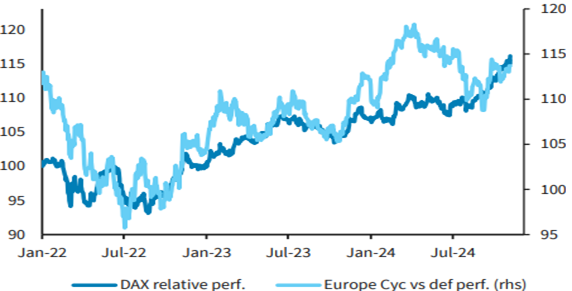

Outperformance bei Zyklikern/Defensivprodukten hilft dem Dax

Mehr Stimulierung in China würde auch dem Dax zugutekommen

Nach der ersten Welle von Konjunkturmaßnahmen, die Ende September angekündigt wurde, erholten sich chinesische Aktien kurzzeitig. Die meisten Performancegewinne sind jedoch seither aufgrund von Sorgen über US-Zölle und das Ausbleiben zusätzlicher fiskalischer Unterstützung wieder aufgezehrt worden, obwohl sich die wirtschaftlichen Überraschungen in China zuletzt verbessert haben. Die Barclays-Ökonomen gehen davon aus, dass auf der heutigen Sitzung des Ständigen Ausschusses des Nationalen Volkskongresses weitere Konjunkturmaßnahmen angekündigt werden.

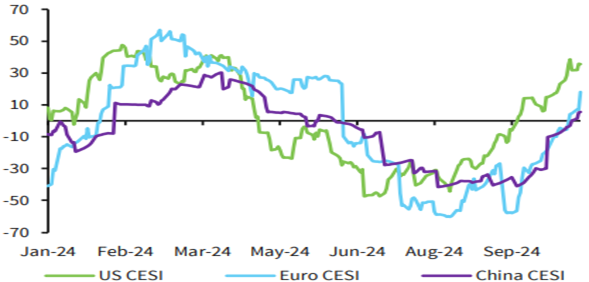

In den drei wichtigsten Regionen - USA, Europa und China - sind die wirtschaftlichen Überraschungen nun positiv

Natürlich werden die Form und der Umfang der Unterstützung entscheidend sein, und man geht bei Barclays davon aus, dass die Regierung ein Schuldentauschprogramm in Höhe von 6 Mrd. CNY einführen wird; etwa 1,5 – 2,0 Mrd. CNY an zusätzlicher fiskalischer Unterstützung (einschließlich 1 Mrd. CNY für die Kapitalisierung von Banken und rund 1 Mrd. CNY zur Ankurbelung des Konsums) und die Ausweitung der LGSB-Quote zum Kauf von ungenutztem Land und unverkauften Immobilien.

Barclays ist der Ansicht, dass sich die taktische Risikoprämie für Aktien mit China-Exposure somit verbessert haben könnte, vorausgesetzt, die Konjunkturmaßnahmen werden wie von den Barclays-Ökonomen erwartet umgesetzt. Generell könnte der Dax als wichtiger China-Index zumindest kurzfristig von einer verbesserten Stimmung gegenüber China profitieren, so das Urteil.

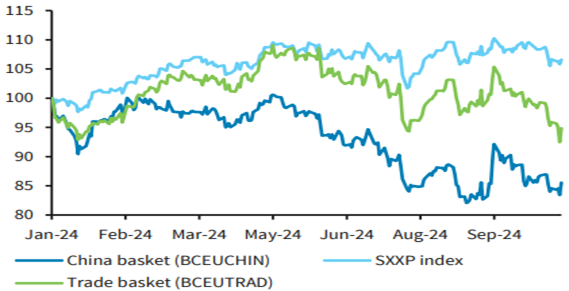

China-exponierte Aktien aus Europa zeigten die stärkste Underperformance im Jahresverlauf

Als Anleger darf man gespannt sein, wie die Sache ausgeht und welche der Prognosen von Barclays aufgehen. Eine Garantie auf deren Eintreten gibt es dabei wie immer an den Finanzmärkten nicht.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.