Aus Risiko wird Rendite: Mit diesen Aktien machen Sie die Energie-Krise zur Depot-Chance

Europa befindet sich in einer anspruchsvollen Phase: Es steckt inmitten der zweiten schweren Energiekrise innerhalb von nur vier Jahren. Nach dem historischen Schock durch den weitgehenden Ausfall russischer Pipeline-Gase im Zeitraum 2021 bis 2023 wirbelt der anhaltende Konflikt im Nahen Osten und die damit verbundene Blockade der Straße von Hormuz die globalen Rohstoffmärkte erneut durcheinander.

Die Verwundbarkeit des Kontinents ist unübersehbar: Die Europäische Union muss nach wie vor rund 96 % ihres Erdöls und 89 % ihres Erdgases importieren. Diese enorme Abhängigkeit von ausländischen Energieträgern entzieht der Wirtschaft der EU und Großbritanniens jährlich stolze 2,1 % des Bruttoinlandsprodukts – eine massive Renditebremse, mit der sich autarke Konkurrenten wie die USA (lediglich 0,5% des BIP für Nettoimporte) überhaupt nicht herumschlagen müssen.

Die Stromkosten in Europa gehören zu den höchsten in den Industrieländern

Vor diesem Hintergrund verschieben sich die politischen und wirtschaftlichen Prioritäten innerhalb des klassischen energiepolitischen Zieldreiecks (Energiesicherheit, Erschwinglichkeit und Nachhaltigkeit) spürbar. Stand vor 2022 fast ausschließlich der grüne Wandel im Rampenlicht, so rücken nun die Unabhängigkeit und die Bezahlbarkeit der Energieversorgung in den Fokus.

Für Investoren erwächst aus diesem systemischen Risiko jedoch eine fundamentale, langfristige Investmentchance. Wer die Profiteure des beschleunigten Umbaus richtig identifiziert, kann die Krise auch in eine Depot-Chance verwandeln.

Die Energiewende als Schutzschild: Wo jetzt Investitionen fließen

Um sich aus der geopolitischen Umklammerung zu befreien, gibt es für die europäische Politik im Wesentlichen drei Hebel: Mehr Energie selbst erzeugen, Importwege diversifizieren und die Effizienz drastisch steigern, um den absoluten Verbrauch zu senken.

Da herkömmliches Fracking in den großen Industrienationen wie Deutschland oder Großbritannien politisch blockiert bleibt, führt der schnellste Weg zur Unabhängigkeit über die konsequente Elektrifizierung des Kontinents. Wind- und Solarkraftwerke sind die am schnellsten zu errichtenden Kapazitäten. Der Anteil von Wind und Sonne am europäischen Strommix soll Schätzungen zufolge von 29 % im Jahr 2024 auf 54 % bis zum Jahr 2035 steigen.

Doch der massive Ausbau der Erneuerbaren löst das Problem nicht allein. Weil die Sonne nicht immer scheint und der Wind unregelmäßig weht, muss parallel die Netzinfrastruktur massiv ausgebaut und durch Großbatteriespeicher (BESS) sowie flexible Gaskraftwerke abgesichert werden. Dieser gigantische Modernisierungszyklus verschlingt hunderte Milliarden Euro, spült aber gleichzeitig verlässliche Umsätze in die Kassen spezialisierter Unternehmen.

Das Anlage-Universum der Energie-Unabhängigkeit

Die Analysten der Berenberg Bank haben das gesamte Spektrum der europäischen Energiewirtschaft seziert und eine prägnante Auswahlliste der vielversprechendsten Profiteure zusammengestellt. Das Geschäftsmodell dieser Unternehmen greift nahtlos in die unterschiedlichen Zahnräder der neuen europäischen Energie-Strategie:

Anlagemöglichkeiten im Bereich der europäischen Energiesicherheit und Unabhängigkeit

| Sektor | Unternehmen | Fokus |

| Öl & Gas | Repsol | Downstream-Raffinerie sowie Upstream mit Mehrheit der Raffinerien in Spanien. |

| Serica Energy | Auf UK fokussiertes Nordsee-E&P-Unternehmen; direkter Ansatz für britische/europäische heimische Energiesicherheit. | |

| LNG | Technip Energies | Weltweit führend im Engineering und Bau von LNG-Verflüssigungsanlagen. |

| Shell | Weltweit größter LNG-Produzent und -Händler mit attraktiven Aktionärsrenditen. | |

| Erneuerbare Entwickler | Grenergy | Solar- und BESS-Entwickler mit 12 GW Solar-PV- und 71 GWh Hybrid-/Standalone-BESS-Pipeline. |

| EDPR | Windentwickler; setzt 75 Mrd. Euro Investitionen unter Plan 2026-28 um, Ziel: +5 GW neue Kapazität. | |

| Ørsted | Globaler Offshore-Wind-Führer; zunehmend strategisch für europäische Öko-Energiesicherheit, gesunder FCF-Ausblick. | |

| RWE | Einer der größten Stromerzeuger Europas; große Pipeline bei Offshore-Wind und netzdienlichen Batterien. | |

| Erneuerbare Lieferkette | Nordex | Europäischer Hersteller von Onshore-Windkraftanlagen inklusive Installation und Wartung. |

| Rainbow Rare Earths | Kritische Mineralien; Seltenerdelemente essenziell für Windkraftmagnete und EV-Motoren. | |

| Infrastruktur & Netze | SSE | Wachstumschancen bei Netzen/Erneuerbaren mit 33 Mrd. Pfund schweren 5-Jahres-Plan („Transformation for Growth“). |

| Balfour Beatty | UK-Infrastruktur-Bauunternehmer mit direktem Bezug zu Netzausbau über Stromübertragungs-/-verteilgeschäft. | |

| Siemens Energy | Global führend bei Stromerzeugungstechnik (Gas-/Windturbinen) und Netzübertragungslösungen. | |

| Netzausrüstung & Elektro | ASTA | Markt- und Technologieführer bei CTCs für große Leistungstransformatoren; direkter Profiteur des Netzausbaus. |

| Nexans | Französischer Kabelhersteller; produziert Hoch-, Mittel- und Niederspannungskabel sowie Zubehör. | |

| Kernenergie | Yellow Cake | Holdinggesellschaft für physisches Uran; direkter Bezug zu Uran-Spotpreis ohne operatives Bergbaurisiko. |

| Energieeffizienz | Volution | Bietet Wärmerückgewinnung und emissionsarme Lüftungslösungen zur Steigerung von Effizienz/Sicherheit in Heimen. |

| EnergyVision | Liefert EV-Ladestationen und EPC-Dienstleistungen für Solar-PV-Installationsprojekte in Belgien. |

Quelle: Berenberg Bank

Öl, Gas & Flüssiggas (LNG): Auch wenn der Verbrauch fossiler Brennstoffe langfristig sinkt, bleibt Europa auf Jahre hinaus von ihnen abhängig, um die Versorgung zu sichern. Unternehmen mit starker Infrastruktur im Bereich des globalen LNG-Handels oder mit heimischer Produktion sind hervorragend positioniert.

Shell (ISIN: GB00BP6MXD84) agiert hierbei als der weltweit größte börsennotierte LNG-Händler und profitiert direkt von den anhaltend hohen europäischen Importpreisen. Technologische Unterstützung liefert Technip Energies (ISIN: NL0014559478), ein globaler Marktführer beim Bau von LNG-Verflüssigungsanlagen.

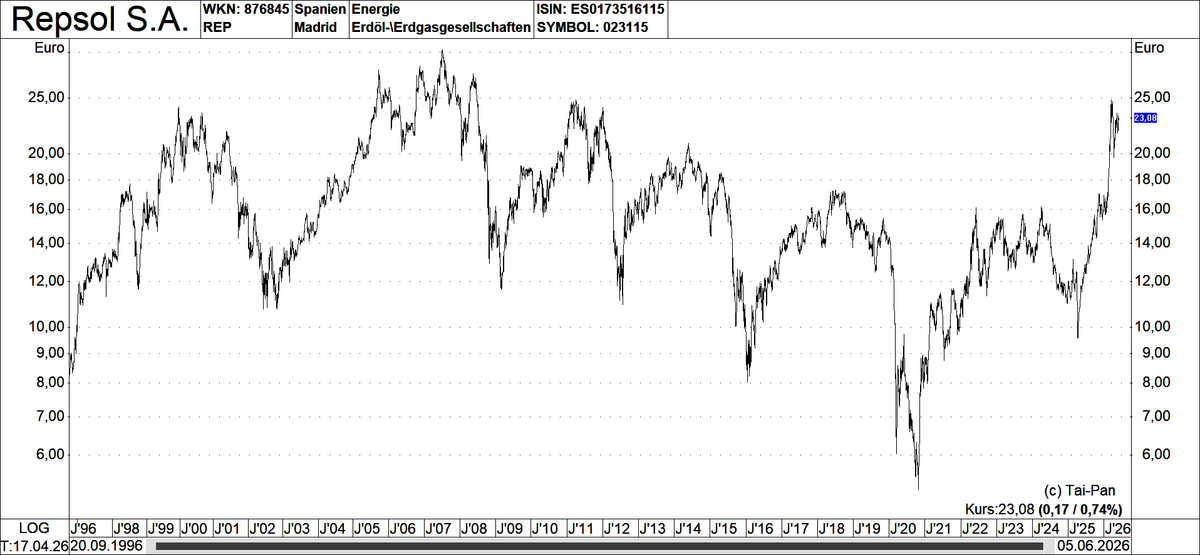

Auf der Förderseite bietet sich Repsol (ISIN: ES0173516115) an, dessen starke Raffineriemargen den Cashflow stützen, während der britische Nordsee-Spezialist Serica Energy (ISIN: GB00B0CY5V57) ein reines Investment in die heimische europäische Gasförderung darstellt.

Erneuerbare Energien & Lieferketten: Bei den Entwicklern von Großprojekten stechen der dänische Weltmarktführer im Bereich Offshore-Wind, Orsted (ISIN: DK0060094928), sowie der deutsche Energiekonzern RWE (ISIN: DE0007037129) hervor. Beide verfügen über gewaltige Projektpipelines und strategisch unverzichtbare Erzeugungskapazitäten.

Ergänzt wird dieses Segment durch den spanischen Solar- und Batteriespezialisten Grenergy Renovables (ISIN: ES0105079000) und EDP Renováveis (ISIN: ES0127797019). Da der Ausbau der Windkraft ab 2026 spürbar anziehen soll, profitieren auch Zulieferer wie der Turbinenhersteller Nordex (ISIN: DE000A0D6554).

Weil moderne, hocheffiziente Windkraftanlagen und Elektromotoren ohne Dauermagnete nicht auskommen, sichert sich Rainbow Rare Earths (ISIN: GG00BD59ZW98) als Entwickler kritischer Seltener Erden eine strategische Nische in der Wertschöpfungskette.

Infrastruktur, Netze & Ausrüstung: Stromerzeugung ist nutzlos, wenn die Netze die Lasten nicht transportieren können. Gigantische Investitionen fließen daher in die Übertragungs- und Verteilungsnetze. Der britische Versorger SSE (ISIN: GB0007908733) treibt hierzu einen milliardenschweren, fünfjährigen Investitionsplan voran.

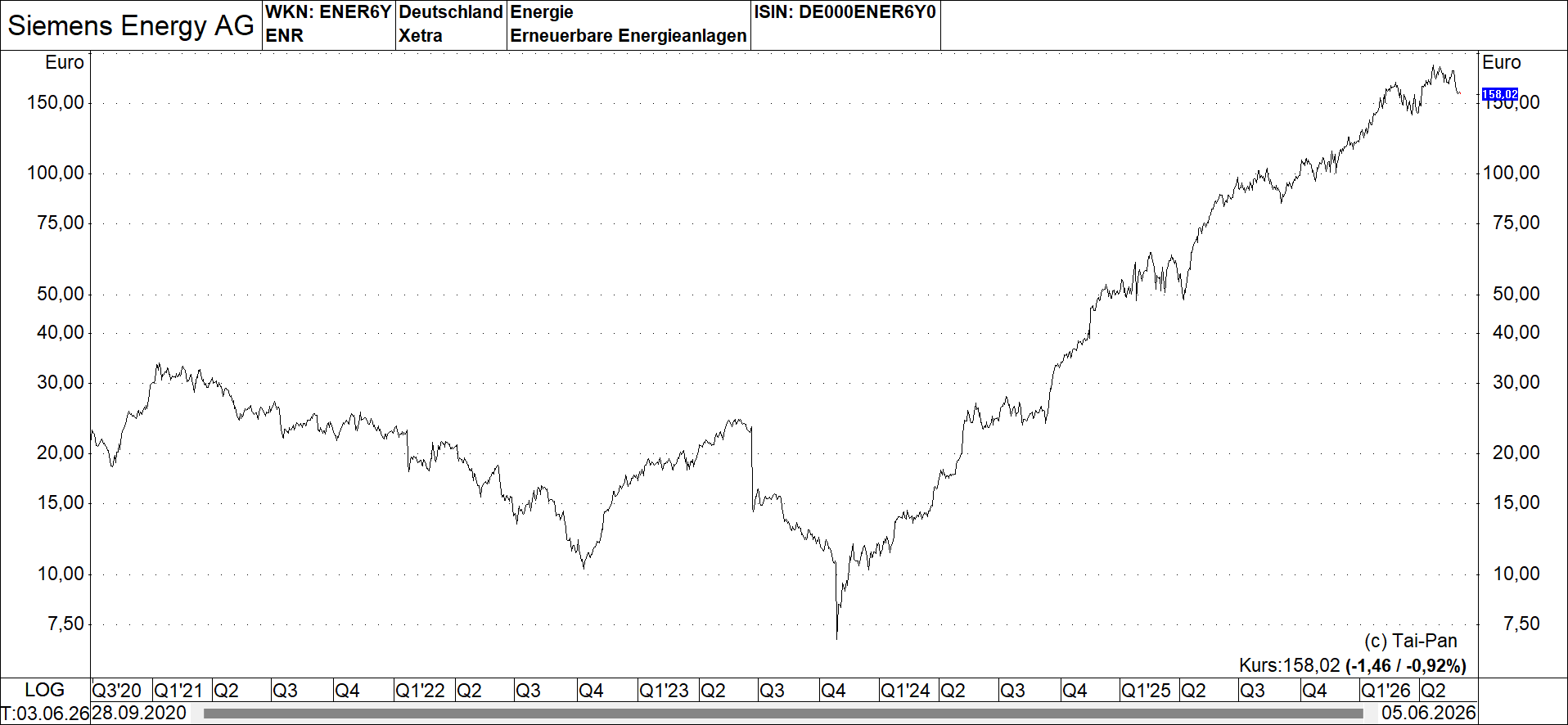

Flankiert wird der Sektor von Infrastrukturdienstleistern wie Balfour Beatty (ISIN: GB0000961622), die sich um den physischen Netzausbau kümmern. Auf der Ausrüstungsseite gilt Siemens Energy (ISIN: DE000ENER6Y0) als unverzichtbarer globaler Schlüsselspieler für Gas-, Windturbinen und Netzlösungen.

Das französische Unternehmen Nexans (ISIN: FR0000044448) liefert die dafür dringend benötigten Hoch- und Niederspannungskabel, während die österreichische ASTA Energy Solutions (ISIN: AT100ASTA001) als Technologieführer bei Spezialkomponenten für Großtransformatoren direkt vom Ausbau der Netzknotenpunkte profitiert.

Nuklearenergie & Energieeffizienz: Ergänzend gewinnen alternative Ansätze an Gewicht. Um direkte Abhängigkeiten vom Uranabbau zu umgehen, bietet Yellow Cake (ISIN: JE00BF50RG45) als reine physische Uran-Holdinggesellschaft eine Möglichkeit, vom Renaissance-Trend der Kernkraft zu profitieren.

Auf der Verbraucherseite setzt Volution (ISIN: GB00BN3ZZ526) mit seinen energieeffizienten Lüftungssystemen und Wärmerückgewinnungsprodukten direkt am Hebel der Verbrauchsreduktion in Gebäuden an, die immerhin für rund 40% des europäischen Energieverbrauchs verantwortlich sind.

EnergyVision (ISIN: BE0974499312) rundet das Bild durch den Aufbau von Photovoltaik-Anlagen und Ladeinfrastruktur ab.

Fazit aus Anlegersicht

Der fundamentale Umbau der europäischen Energielandschaft ist keine kurzfristige Modeerscheinung, sondern eine über Jahre hinweg politisch und wirtschaftlich erzwungene Notwendigkeit. Die Transformation hin zu einem autarken, elektrifizierten und effizienten Kontinent verschlingt immense Summen – Summen, die bei den hier vorgestellten Unternehmen als langfristige, strukturelle Umsatztreiber ankommen.

Für das eigene Depot bedeutet das: Die ungemütlichen geopolitischen Risiken unserer Zeit lassen sich durch eine gezielte Auswahl dieser strategischen Schlüsselaktien in eine solide, zukunftsgerichtete Rendite-Chance verwandeln.

Ergänzender Hinweis: Von den zuvor genannten Aktien zählen mit Siemens Energy und Repsol auch zwei zu unseren laufenden Verlagsempfehlungen.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.