Aktien & Finanzen: Der Status als kranker Mann Europas ist beim Dax nicht zwingend eine Performance-Bremse

Das Wirtschaftswachstum in Deutschland schwächelt. Das kann zwar allgemein Probleme verursachen, mit Blick auf den deutschen Aktienmarkt muss das für sich alleine betrachtet aber noch kein Kurs-Killer sein. Früher gab es jedenfalls schon Phasen, in denen der Dax trotz schwacher Konjunktur sehr stark zulegte. In einer Studie erklärt die Privatbank M.M.Warburg & CO auf was es beim Dax als Kurseinfluss-Faktor am Ende ankommt und warum man bis Ende 2023 Notierungen von 17.000 Punkte erwartet.

Ende August veröffentlichten wir unter diesem Link https://www.boersenbrief.at/blog/der-schwaechelnde-standort-deutschland-bereitet-auch-anlegern-sorgen-bei-diesen-punkten-drueckt-der-schuh-am-meisten/ einen Artikel im Börsenwerte Verlags-Blog zu dem Thema,wie derzeit Deutschland als Standort für Unternehmen dasteht. Hingewiesen wurde darin auch auf ein nur sehr geringes Potenzialwachstum.

Weil diese Themen weiterhin kontrovers diskutiert werden und auch aus Anlegersicht interessant sind, legen wir jetzt noch einmal mit einem zweiten Beitrag nach. Dabei geht es darum, wie Aktieninvestoren mit den Schwächen in Sachen Standortfrage bzw. mit den eher dürftigen volkswirtschaftlichen Wachstumsaussichten auch basierend auf Vergangenheitserfahrungen, beim Anlegen umgehen sollten,

Dazu greifen wir auf eine aktuelle Publikation von M.M.Warburg & CO zurück. Die deutsche Privatbank stellt in der Studie zunächst fest, dass der Dax in diesem Jahr bisher auf ein respektables Plus von 13% kommt. Gleichzeitig weisen die Autoren aber auch darauf hin, dass sich der deutsche Aktienleitindex seit Ende April nur noch in einer engen Kursspanne zwischen 15.500 und 16.500 Punkten seitwärts bewegt.

Wie es dazu erläuternd heißt, wurde der Dax in den vergangenen Wochen einerseits durch schwache Konjunkturdaten gebremst und andererseits durch die Sorge vor anhaltend hohen Inflationsraten, die weitere Zinserhöhungen erforderlich machen könnten. Die Frühindikatoren und realwirtschaftlichen Zeitreihen für die deutsche Wirtschaft deuteten darauf hin, dass es auch in den kommenden beiden Quartalen kein Wirtschaftswachstum geben werde, sondern die Wirtschaft stagniere oder leicht schrumpfe. Deshalb hat Warburg die eigene Wachstumsprognose für dieses Jahr auf -0,5% nach unten revidiert.

Die gute Nachricht ist jedoch, dass es sich bei der aktuellen Wirtschaftslage laut den Analysten eher um eine „Rezessiönchen“ als um eine echte Rezession handeln dürfte, die schlechte Nachricht ist aber die, dass angesichts der strukturellen Probleme in Deutschland auch im nächsten Jahr kein kräftiger Aufschwung zu erwarten ist. Man geht jedenfalls davon aus, dass das reale Bruttoinlandsprodukt 2024 nur um knapp 1% wachsen wird.

Zwie frühere Performance-Beispiele bei schwacher Konjunktur machen beim Dax Mut

Das für sich alleine muss aus Anlegersicht aber noch kein Beinbruch sein. Denn laut den Warburg-Analysten ist die wirtschaftliche Schwäche Deutschlands kein hinreichender Grund, auch für den deutschen Aktienmarkt schwarz zu sehen. Wer sich an die 90er Jahre erinnere, wisse, dass Deutschland auch damals ein Wachstumsproblem gehabt habe und genau wie heute als „kranker Mann Europas“ bezeichnet worden sei. Dennoch habe sich die Performance des Dax damals sehen lassen können: Von Anfang 1995 bis Ende 1999 kletterte der Dax von gut 2.000 auf fast 7.000 Punkte ein Wertzuwachs von 230% in nur fünf Jahren.

Dies zeige, dass die Dax-Unternehmen weit weniger vom Zustand der deutschen Wirtschaft als vielmehr von der Entwicklung der Weltwirtschaft beeinflusst würden, da sie einen Großteil ihrer Umsätze und Gewinne im Ausland erwirtschafteten. Auch wenn die Weltwirtschaft derzeit nicht sehr dynamisch wachse, rechne der Internationale Währungsfonds für die kommenden zwei Jahre mit einem globalen Wachstum von 3%. Das sei nicht viel weniger als in den Jahren 2012 bis 2016, also nach der Finanz- und Wirtschaftskrise bzw. der europäischen Schuldenkrise. Auch in diesem Zeitraum habe sich der Dax fast verdoppelt.

Die Erfahrungen der Jahre 1995 – 1999 und 2012 bis 2016 zeigt, dass eine wirtschaftliche Schwäche Deutschlands beim Dax keine Kursbremse sein muss

Auf die Entwicklung der Firmengewinne kommt es an

Wichtiger als die deutschen Konjunkturdaten seien für den Dax, zumindest solange wie sich der konjunkturelle Abschwung nicht deutlich verschärfe, die weitere Entwicklung der Inflation und die Aussichten für die Geldpolitik der Europäischen Zentralbank. Zwar sei die aktuelle Inflationsrate von 5,3% immer noch deutlich zu hoch, aber es zeichne sich ab, dass die Preissteigerungsrate in den kommenden Monaten zurückgehen werde. Dies sei jedoch kein linearer Prozess. Der Anstieg des Ölpreises von rund 70 auf knapp 90 Dollar pro Barrel der Sorte WTI in den vergangenen zwei Monaten schlage sich im August in einer wieder steigenden Gesamtinflationsrate nieder. Der weitere Abwärtstrend werde dadurch aber nicht grundsätzlich in Frage gestellt. Da die Kerninflation sinken dürfte, hält Warburg eine weitere Zinserhöhung der EZB nicht nur auf der nächsten Sitzung am 14. September, sondern auch auf den folgenden Sitzungen Ende Oktober und Mitte Dezember für unwahrscheinlich.

Bis Ende des Jahres dürfte die Inflation im Euroraum auf 3% zurückgehen und ab Anfang 2024 sollte bei der Preissteigerungsrate wieder eine Zwei vor dem Komma stehen. Eine weitere Zinserhöhung wäre aber auch vor dem Hintergrund der schwachen Konjunktur kritisch zu sehen. Denn nicht nur in Deutschland wachse die Wirtschaft nicht, auch Italien, die Niederlande und Österreich hätten ein Wachstumsproblem. Die Konjunkturerwartungen der EZB seien daher zu optimistisch und müssten nach unten korrigiert werden. Umgekehrt seien die Inflationserwartungen zu hoch, da konjunkturelle Schwächephasen in der Regel dazu führten, dass die Unternehmen ihre Preise senken oder zumindest nicht weiter erhöhen würden, um die verbleibende Nachfrage nicht gänzlich abzuwürgen.

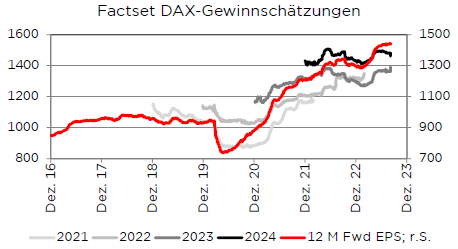

Dies könnte dazu führen, dass die Gewinnmargen der Unternehmen sinken und die Unternehmensgewinne bzw. Gewinnerwartungen unter Druck geraten. Bislang sei davon in den Prognosen der Analysten jedoch nichts zu sehen. Sowohl die Gewinnerwartungen für 2023 als auch für 2024 seien stabil. Insgesamt befänden sich die Gewinnerwartungen für die kommenden zwölf Monate weiterhin auf Rekordniveau, was für weitere Kursgewinne des Dax bis zum Jahresende spreche. Positiv auf die Gewinnmargen wirke sich aus, dass die Einkaufspreise der Unternehmen stärker sinken würden als die Verkaufspreise. So habe die Steigerungsrate der deutschen Verbraucherpreise zuletzt bei 6,1% gelegen, während die Erzeugerpreise um 6% unter dem Vorjahresniveau lagen.

Die erwartete Steigerungsrate der Dax-Gewinne von 1% im Jahr 2023 könnte daher zu niedrig sein, während der prognostizierte Anstieg von knapp 1% im Jahr 2024 zu optimistisch erscheine. Realistischer seien Steigerungsraten von 3% bzw. 5%, die auf Sicht von zwölf Monaten zu unveränderten Gewinnerwartungen führten. Das auf diesen Prognosen basierende Dax-KGV von unter elf sei nicht nur im historischen Vergleich sehr günstig, sondern auch das niedrigste KGV in diesem Jahr. Zusammen mit der hohen erwarteten Dividendenrendite von 3,6% sprächen auch die Bewertungsfaktoren des Dax nicht gegen weitere Kursgewinne, zumal die drei saisonal besten Bör-senmonate Oktober, November und Dezember noch vor uns liegen würden. Das hausinterne Dax-Ziel von 17.000 Punkten zum Jahresende hält man bei Warburg daher weiter für erreichbar.

Die US-Börse gibt auch beim Dax oft die Kursrichtung vor

Anlegerinnen und Anleger, die sich für den Dax interessieren, sollten laut den Studienautoren ansonsten vor allem die Entwicklung an den US-Märkten im Auge behalten. Denn dort spiele letztlich die Musik und von dort kämen die entscheidenden Vorgaben für deutsche Aktien. Im Gegensatz zu Deutschland entwickele sich die US-Wirtschaft sehr robust. Die allseits erwartete US-Rezession sei bislang ausgeblieben, für das dritte Quartal zeichne sich nach der GDP Now-Prognose eine Wachstumsbeschleunigung auf 5,6% ab.

Anders als in Deutschland sorge die US-Konjunktur also für Rückenwind bei den Aktienkursen. Dennoch hätten auch in den USA die Aktienkurse im August etwas nachgegeben, weil befürchtet worden sei, dass die gute Konjunktur zu einer höheren Inflation führen könnte. Dieses Phänomen, „good news are bad news“, könnte auch im September die Marktentwicklung prägen. Daher kämen den US-Inflationsdaten eine wichtige Rolle zu. Bei steigenden Inflationraten könnte der September seinem Ruf als negativer Börsenmonat erneut gerecht werden. Im umgekehrten Fall könnte die Korrektur jedoch ihr Ende finden.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.